28.04.2022 -

De inflatie neemt snel toe en de Amerikaanse Federal Reserve verhoogt de rente . Waarom houdt de Europese Centrale Bank zich dan nog in?

Maand na maand vestigt de eurozone nieuwe inflatierecords. Toch laat de Europese Centrale Bank (ECB) de belangrijkste rentetarieven ongewijzigd op een historisch laag niveau. Niet alleen liefhebbers van spaarrekeningen vragen het zich af: Hoe lang kan de ECB de inflatie aan de gang houden?

De Bank of England (BoE) en de Noorse Norges Bank waren de eersten. Zij hebben de belangrijkste rentevoeten al drie keer verhoogd. Ook de Amerikaanse Federal Reserve (Fed) heeft de nulrente achter zich gelaten en voor het eerst sinds de uitbraak van de pandemie de rente verhoogd.

Nadat met name de met de corona samenhangende aanbod- en grondstoffenflessenhalzen tot uiting kwamen in een onverwacht hoge inflatiedynamiek, zagen deze centrale banken een dringende noodzaak tot actie. Er bestaat een groot gevaar dat de huidige inflatiecijfers op een hoog niveau zullen blijven. Alle drie de centrale banken hielden daarom vast aan een verdere verhoging van de basisrente. De leden van het Open Market Committee van de Fed achten zelfs nog negen tot tien rentestappen mogelijk tegen het einde van volgend jaar. Dit zou betekenen dat de belangrijkste rentetarieven in de VS in de loop van 2023 een niveau van meer dan 2,5 procent zouden bereiken. Vandaag variëren ze van 0,25 tot 0,5 procent.

Hoewel er op veel plaatsen beweging zit in het monetaire beleid, is daar in de eurozone nog weinig van te merken. Maakt de ECB een fout?

In maart 2022 bedroeg de jaarlijkse inflatie in de eurozone 7,5 procent, een nieuw record sinds het ontstaan van de eurozone. De consumentenprijzen zijn dus opnieuw gestegen nadat de inflatie in de eurozone in februari al een hoogtepunt van 5,9 procent had bereikt. Hiermee komt de inflatie in de eurozone op een vergelijkbaar niveau als in het Verenigd Koninkrijk, waar de inflatie in februari met 6,2% slechts marginaal hoger was. Op het eerste gezicht is het dan ook verrassend dat de BoE al drie rentestappen heeft voltooid, terwijl de ECB nog niet eens een datum voor een eerste renteverhoging heeft aangekondigd. Bij nadere bestudering van de gegevens blijkt echter dat hier appels met peren worden vergeleken.

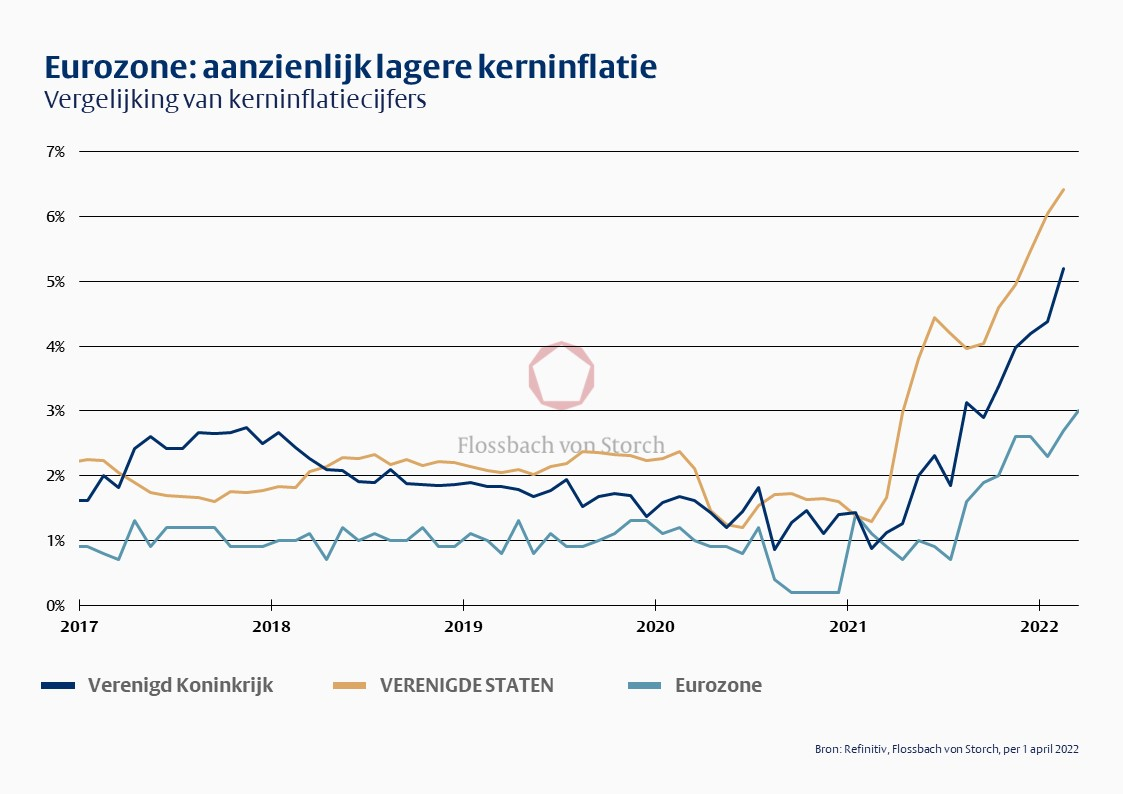

Voor centrale bankiers is niet alleen het huidige inflatiecijfer van belang. Zij moeten vooral een inschatting maken van de duurzaamheid van een inflatietendens. Daartoe laten zij graag de sterk fluctuerende energieprijzen buiten beschouwing en kijken zij alleen naar de zogenaamde kerninflatie. Hieruit blijkt dat de inflatie in de eurozone tot dusver veel sterker door de energieprijsontwikkelingen is aangedreven dan in de VS of het VK het geval is. Terwijl de kerninflatie in de eurozone in maart slechts 3,0% bereikte, steeg zij in februari in het Verenigd Koninkrijk tot 5,2% en in de VS zelfs tot 6,4% (zie grafiek 1).

Ook andere indicatoren wijzen op een hogere inflatoire druk in de VS en het VK. Zo lijkt de arbeidsmarkt in beide landen veel krapper te zijn; de werkloosheidscijfers van iets minder dan vier procent in beide landen staan tegenover het recente gemiddelde van 6,8 procent in de eurozone. Het risico van een loon-prijsspiraal en een aanhoudend hoger inflatieniveau lijkt daarom minder waarschijnlijk in de eurozone dan in de andere twee muntzones op dit moment.

Er zijn dus nog steeds goede redenen waarom de ECB, in vergelijking met de centrale banken van de VS en het VK, tot dusver eerder terughoudend heeft gereageerd op de inflatiedynamiek. Het is echter onduidelijk hoe lang de ECB zich terughoudend kan blijven opstellen.

Toen ECB-president Christine Lagarde onlangs een vermindering van de effectenaankopen door de centrale bank aankondigde, zette zij al een belangrijke stap in de richting van een minder expansief monetair beleid. Tegelijkertijd bereidt zij zich voor op de mogelijkheid van een eerste renteverhoging in het derde kwartaal van dit jaar.

Zoals de ECB heeft aangekondigd, zou een eerste rentestap op zijn vroegst na de beëindiging van de effectenaankopen moeten plaatsvinden. Het is vandaag echter moeilijk in te schatten wanneer een eerste rentestap daadwerkelijk zal plaatsvinden. "Maximale opties in het licht van maximale onzekerheid" is de voorlopige aanpak die Lagarde in haar laatste persconferentie aankondigde. Hiermee laat de ECB zichzelf de grootst mogelijke manoeuvreerruimte - om de volgende redenen:

In de huidige situatie zijn dus verschillende scenario's denkbaar. De onzekerheid van de prognoses en dus ook de bandbreedte van de mogelijke ontwikkelingen zijn groter dan ooit tevoren. Voor centrale bankiers in de eurozone blijft de situatie dus lastig: als zij de inflatie op geloofwaardige wijze willen tegengaan, moeten zij mogelijke collaterale schade aan de economie accepteren.

Maar de inflatie gewoon op zijn beloop laten, is evenmin een overtuigende optie . Niets doen verhoogt immers de kans op blijvend hogere inflatiecijfers. Een dilemma waar geen gemakkelijke uitweg uit is.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .