13.04.2022 -

In het licht van de schokkende beelden uit Oekraïne is onze blik ook gericht op China, waar wereldwijd belangrijke politieke beslissingen worden genomen.

In Oekraïne woedt al weken een wrede oorlog. Op 24 februari staken Russische tanks voor het eerst de grens met het buurland over. Slechts enkele dagen eerder - tijdens de ontmoeting van de Russische president Vladimir Poetin met de Chinese president Xi Jinping ter gelegenheid van de Olympische Spelen in Peking - was er waarschijnlijk groen licht voor het besluit van Poetin om een aanvalsoorlog te voeren.

Als Xi niet op zijn minst zijn neutraliteit in dit conflict had toegezegd, zou Poetin zich waarschijnlijk wel twee keer hebben bedacht om zijn troepen te sturen. Maar Xi heeft het aanvalsplan blijkbaar door de vingers gezien, wat hem volgens ons medeverantwoordelijk maakt voor het lijden in Oekraïne. Maar de foto die destijds van Xi en Poetin is gemaakt, zal waarschijnlijk meer zijn dan alleen een belangrijk document voor toekomstige geschiedenisboeken. Het zou ook kunnen worden gezien als een symbool van een geopolitieke ommekeer.

Het zou ons niet verbazen als we over enkele jaren een nieuw "IJzeren Gordijn" zien, dat dan economisch zeer relevant zal zijn, in tegenstelling tot het IJzeren Gordijn tijdens de Koude Oorlog tot het einde van de jaren tachtig. Europa zal ook moeten beslissen of het handel wil drijven met het door de VS gedomineerde Westen of met de door China gedomineerde staten. Dit is geen goed nieuws voor een exportland als Duitsland.

Eén ding is zeker: De Volksrepubliek China heeft Taiwan altijd beschouwd als een "onlosmakelijk deel van het Chinese grondgebied". Xi wil deze claim ten uitvoer leggen en Taiwan annexeren - ten laatste tegen het einde van zijn ambtstermijn. Maar hij wil veel beter voorbereid zijn dan Rusland was toen het Oekraïne aanviel. De leercurve van de Chinese leider is op dit moment dan ook waarschijnlijk hoog.

Met dit conflict zou het Xi ook duidelijk moeten zijn geworden dat het Westen in deze crisis dichter bij elkaar staat dan velen hadden verwacht. Dit kan er natuurlijk anders uitzien in een conflict met Taiwan, dat geografisch ver verwijderd is van de meeste staten. Maar uiteindelijk is dit voor het Chinese staatshoofd moeilijk in te schatten, laat staan te beïnvloeden. Maar hij kan wel zien welke systemen door westerse economische sancties kunnen worden uitgeschakeld. Dit begint al bij de kredietkaarten, waarmee niet langer de metro kan worden betaald, en strekt zich uit tot het Swift-systeem, waar uitsluiting internationale betalingstransacties kan verhinderen, en de kwestie van de veiligheid van valutareserves die niet in het land zelf worden aangehouden. In het vijfjarenplan werd al gewezen op China's streven naar onafhankelijkheid op energie- en technologisch gebied. Beide zullen nu waarschijnlijk veel belangrijker worden.

In dit conflict wordt veel meer gebruik gemaakt van economische sancties dan in het verleden. Enerzijds door staten; anderzijds zijn ook veel consumenten al enige tijd begonnen de toeleveringsketens meer in vraag te stellen. Veel mondiaal actieve bedrijven hebben dan ook voorzichtig gereageerd - en hebben hun zakelijke activiteiten in Rusland voorlopig opgeschort. Beleggers moeten dergelijke vragen ook in gedachten houden bij de evaluatie van wereldwijd actieve ondernemingen. Volgens de taxonomie van de Europese Unie worden investeringen in China nog steeds als duurzaam beschouwd. Maar als je ze volgens de diepere betekenis van de taxonomie bevraagt, lijken ze al moeilijk.

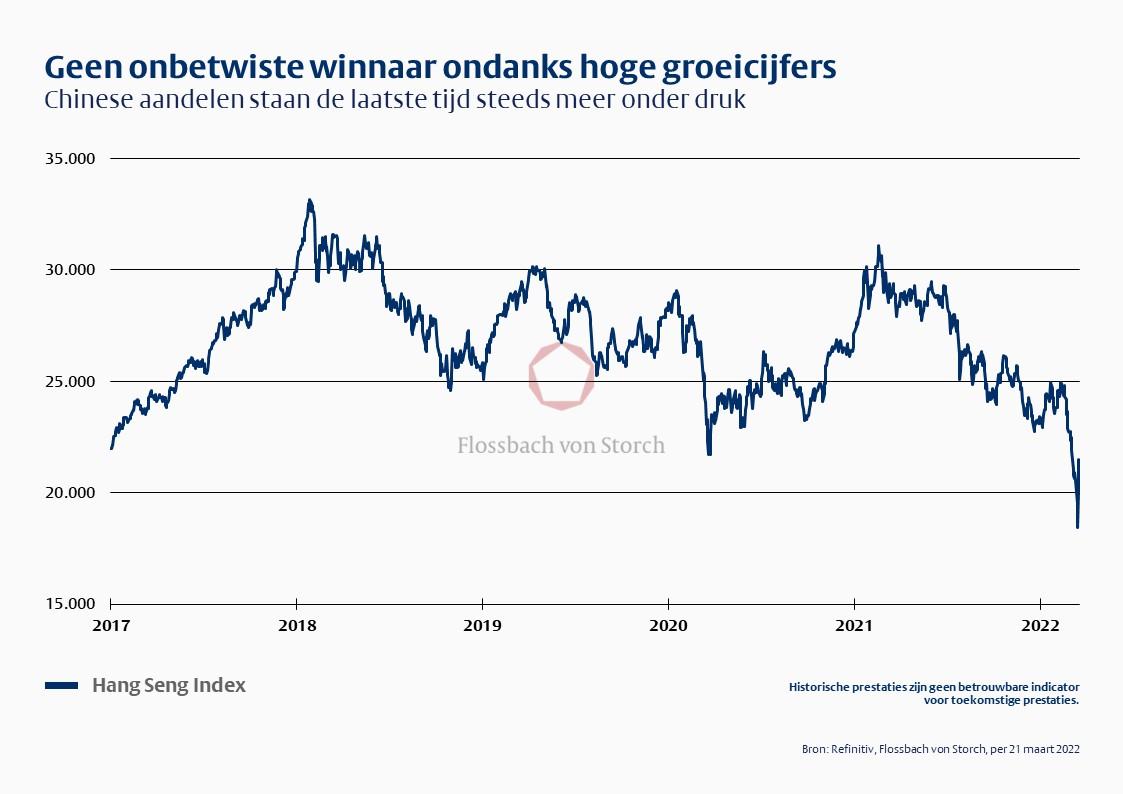

In het begin van de "globalisering" vanaf eind jaren negentig werd beleggers vaak aangeraden te investeren waar de groei bijzonder hoog was. Maar ondanks de enorme economische groei van de laatste decennia in China zijn de Chinese aandelen, zoals gemeten door de Hang Seng Index van de Hong Kong Stock Exchange, niet in dezelfde mate gestegen. In feite heeft de markt ongeveer twee jaar lang onder druk gestaan.

Niet alleen de Chinese hightechbedrijven, die aanvankelijk een zeer sterke groei doormaakten, hebben herhaaldelijk te kampen gehad met nieuwe regelgeving waartegen zij zich juridisch niet kunnen verweren en waaraan zij zich niet hebben kunnen aanpassen. In de onderwijssector werd zelfs een hele sector van de ene dag op de andere van zijn zakelijke basis beroofd. Intussen moeten alle winstgevende Chinese bedrijven zich afvragen hoeveel zij mogen verdienen om te voldoen aan het motto "welvaart voor allen".

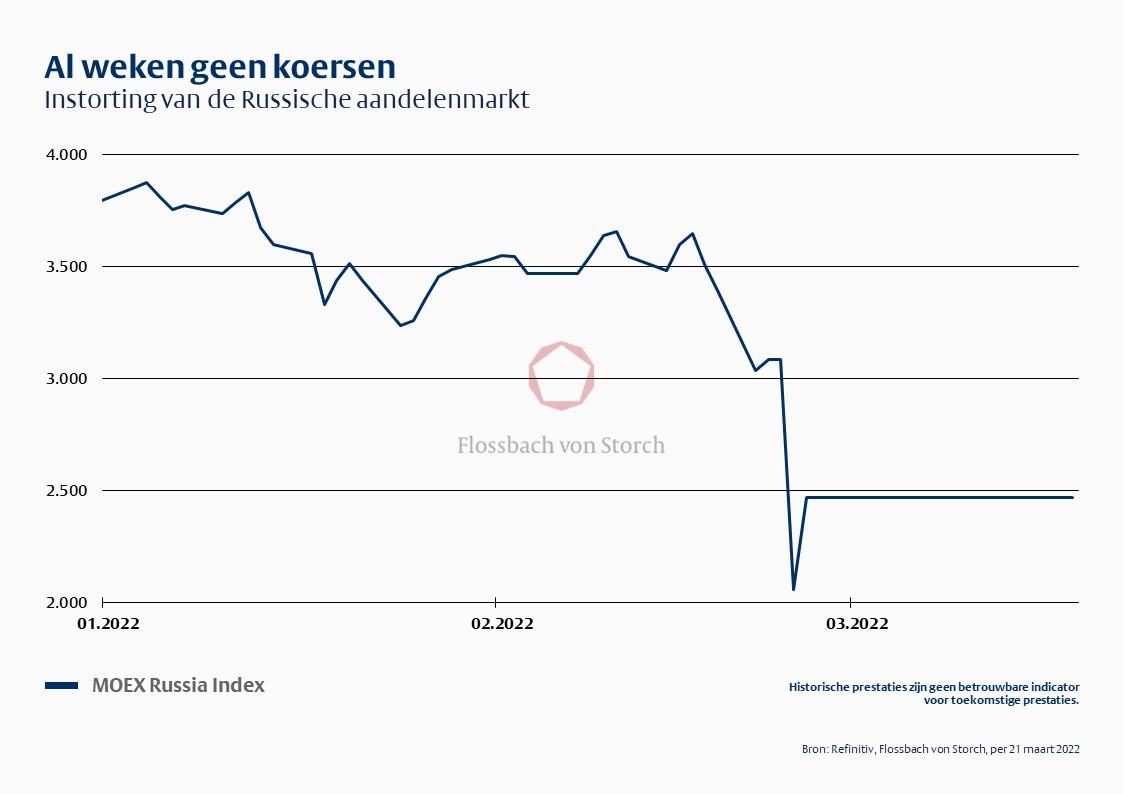

In het verleden hebben wij nooit genoeg benadrukt dat wij niet in Russische aandelen beleggen omdat de aandeelhouders hun rechten niet in Moskou kunnen doen gelden. Tegenwoordig moeten ook voor beleggingen in China aanzienlijke risicopremies worden ingeschat - hetgeen de vaak lage koers-winstverhoudingen relativeert. Hoe dan ook, lage koers-winstverhoudingen kunnen verraderlijk zijn. Immers, als een auto op het internet wordt aangeboden voor veel minder dan de gebruikelijke prijs, vragen de meeste mensen zich af wat het addertje onder het gras is.

Bovendien ondergaat China momenteel een transformatieproces. In de eerste fase van de economische openstelling lag de nadruk vooral op de verstedelijking van een economie die lange tijd door de landbouw was gedomineerd. Fabrieken werden naar het land gehaald en de bijbehorende onroerende goederen en infrastructuur moesten worden gebouwd. Intussen is de aandacht verschoven naar de ontwikkeling van een moderne diensteneconomie. In dergelijke overgangsfasen zijn economische inzinkingen (na jaren van groei) gebruikelijk. De groeimotor van de wereld verliest vaart.

China houdt de wereld momenteel in spanning met een soort permanente vergrendeling. Dit komt omdat het land de pandemie op afstand probeert te houden met een zero-covid strategie. Dit is begrijpelijk vanuit het oogpunt van de volksgezondheid, aangezien de vaccinatiegraad laag is en de gebruikte vaccins minder doeltreffend zijn dan die in het Westen. Daarom worden zelfs bij betrekkelijk geringe incidenten nog steeds op grote schaal lockdowns opgelegd. Dit leidt echter tot problemen met de toeleveringsketen die de Chinese maar ook de mondiale groei afremmen. Deze zero-covid strategie alleen al zou - los van de oorlog in Oekraïne - waarschijnlijk al tot een correctie op de kapitaalmarkten hebben geleid.

Uiteindelijk kan niemand vandaag zeggen of Peking in de toekomst pragmatischer zal optreden. Beleggers mogen zich echter niet laten verblinden door de hoge groeicijfers uit het verleden. Russische aandelen hebben beleggers in het verleden nergens gebracht. Afgezien van een mager evolutie, zijn er al bijna een maand geen koersen meer genoteerd. Obligaties worden bijna als giftig beschouwd en de roebel is - in tegenstelling tot de Amerikaanse dollar - waarschijnlijk minder geschikt voor valutadiversificatie.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .