11.11.2021 -

De prijzen stijgen snel. Dit is eigenlijk een zaak voor de centrale banken, die geacht worden de waarde van het geld stabiel te houden. Maar hun mogelijkheden zijn beperkt.

De inflatie is terug. In september stegen de consumptieprijzen in Duitsland het snelst in 29 jaar. De producentenprijzen lagen in augustus zelfs twaalf procent hoger dan een jaar eerder, de hoogste stijging sinds december 1974. In de eurozone lag de inflatie onlangs iets lager, namelijk op 3,4 procent, omdat het Duitse BTW-effect hier niet zo'n grote invloed heeft. In de VS zijn de consumentenprijzen al vier maanden op rij met ten minste vijf procent op jaarbasis gestegen. Zelfs de kerninflatie, exclusief energie en levensmiddelen, bedroeg vier procent - een niveau dat voor het laatst in 1991 werd bereikt.

De oorzaken van deze inflatiegolf zijn een combinatie van een sterke vraag en een door de pandemie veroorzaakt tekort aan tal van goederen, alsook een aanzienlijke stijging van de energie- en elektriciteitsprijzen. Vooral in de VS hebben de royale hulpprogramma's van de overheid veel geld in de zakken en op de rekeningen van de consumenten doen vloeien. Deze Corona-stimulans komt ook tot uiting in de sterke toename van de geldhoeveelheid. Sinds februari 2020 is de M2-geldhoeveelheid (contant geld + deposito's van niet-banken bij kredietinstellingen + geldmarktfondsen van particuliere beleggers) tot eind september 2021 met 34 procent toegenomen, wat overeenstemt met een jaarlijkse groei van 22 procent.

Na aanvankelijk uit voorzorg te zijn gespaard, vloeiden de middelen steeds meer naar consumptie (auto's, elektronica, textiel, reizen, enz.). Inflatie roept natuurlijk de centrale banken, die monetaire stabiliteit nastreven, tot actie op. Lange tijd lag ze onder het streefcijfer van de centrale banken, die alles in het werk stelden om uiteindelijk de gewenste twee procent te bereiken.

Nu is de geest uit de fles en zou het wel eens moeilijk kunnen zijn hem er terug in te krijgen. Rentestijgingen, het traditionele recept in eerdere inflatiefasen, zijn nu een riskante onderneming. Gezien de hoge staatsschuld en de nog broze, post-pandemische opleving, met name in de eurozone, zijn homeopathische rentedoseringen voor de nabije toekomst op zijn best te rechtvaardigen.

Daarom sussen de centrale banken, en vooral de Europese Centrale Bank (ECB), de gemoederen met het verhaal dat dit slechts een tijdelijke inflatiehobbel is die zal eindigen wanneer de knelpunten in het aanbod volgend jaar verdwijnen. Maar als de inflatie hardnekkig blijkt, zal dit verhaal aan geloofwaardigheid inboeten.

Voorzitter Jerome Powell van de Amerikaanse Federal Reserve gaat er ondertussen van uit dat de huidige situatie langer kan duren dan aanvankelijk gedacht, maar ook hij verwacht dat de situatie weer zal afnemen zodra de flessenhalzen in de productie en logistiek zijn weggewerkt. Hij verwacht dan ook niet dat de huidige stijging van de inflatie een regimewisseling zal inluiden, maar voegde eraan toe dat er wel actie moet worden ondernomen als de Fed zich realiseert dat de inflatieverwachtingen merkbaar aan het stijgen zijn.

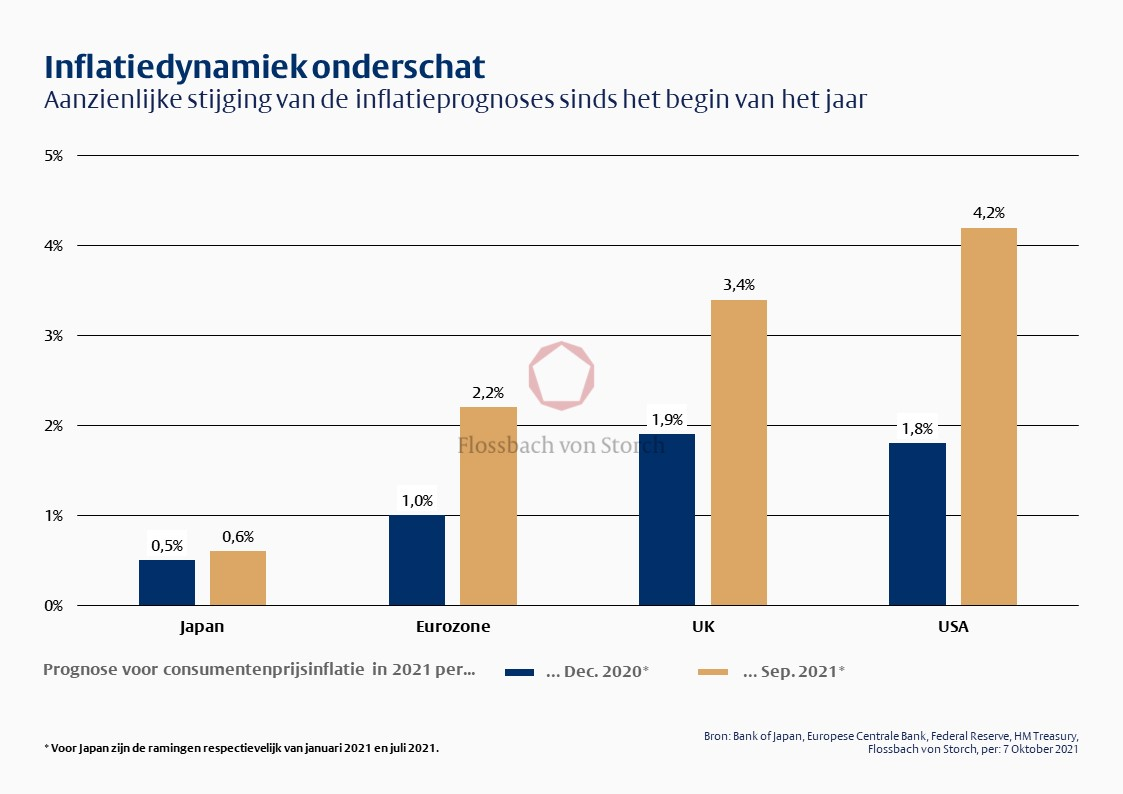

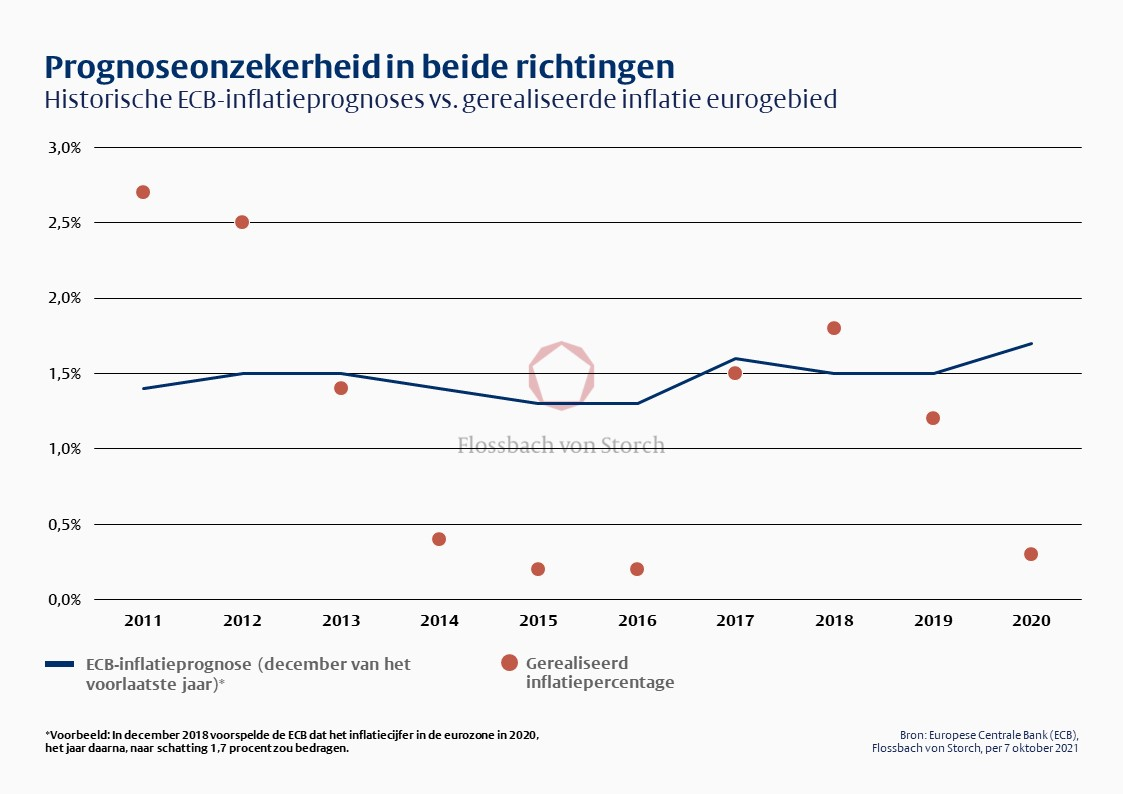

Een vergelijking van de inflatieverwachtingen voor 2021 die aan het begin van het jaar werden gemaakt met de in september bijgestelde verwachtingen (zie grafiek hierboven) illustreert hoe onnauwkeurig de inflatieverwachtingen van de centrale banken de laatste tijd zijn geweest. Het is natuurlijk bijzonder moeilijk om de toekomstige prijsontwikkelingen tijdens een pandemie te voorspellen. Maar dat weerhoudt de ECB er niet van om nauwkeurige inflatieverwachtingen voor de komende jaren bekend te maken. Voor 2022 voorspelt zij een algemene prijsstijging van 1,7 procent en voor 2023 van 1,5 procent. Een korte blik op de geschiedenis illustreert het lage trefpercentage (vgl. onderstaande grafiek).

De prognoses zullen waarschijnlijk in de eerste plaats dienen om de inflatieverwachtingen van de mensen in de gewenste richting te sturen, of zoals dat in het jargon van de centrale banken heet, te verankeren. Men hoeft geen cynicus te zijn om deze waarden "wishful thinking" te noemen. Hoge inflatieverwachtingen zouden de centrale banken onder druk zetten om op te treden en zouden ook de obligatierente kunnen doen stijgen. Gezien het broze herstel en de hoge schuldenlast van sommige eurolanden zou dit een zware last zijn, vooral voor de eurozone.

Daarom willen zij zo lang mogelijk vasthouden aan het lage-rentebeleid en dit rechtvaardigen met lage inflatieverwachtingen voor de komende paar jaar. Wat voor weer het vandaag ook is, morgen wordt het mooi weer - net zoals de hotelportier in de Duitse driedelige serie "Die Familie Semmeling" het aanhoudend slechte bergweer probeert te bezweren met de voorspelling "morgen mooi weer", tot hij uiteindelijk de barometer bijstelt om de gasten tevreden te houden.

Het lijkt bijna bizar dat de centrale bank ernaar streeft de inflatie op te trekken tot het streefniveau van twee procent, hoewel de inflatie daar al ver boven ligt. Theoretisch zou de ECB dit spel tot in het oneindige kunnen voortzetten en elk jaar nieuwe voorspellingen voor de volgende jaren kunnen uitbrengen. In de praktijk bereikt deze strategie echter haar grenzen wanneer de mensen er geen vertrouwen meer in hebben en hun inflatieverwachtingen en -gedrag aan de realiteit aanpassen.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .