15.11.2021 -

De prijzen stijgen snel op dit moment. Goud heeft de reputatie dat het de waarde van activa behoudt in tijden van hoge inflatie. Terecht? Een terugblik.

Goud heeft veel fans. Er zijn bijvoorbeeld beleggers die munten of baren in hun kluizen bewaren. Of de juwelen liefhebbers. Ringen en halskettingen moeten niet alleen 's avonds schitteren, maar ook een (liefst duurzame) materiële waarde behouden.

De Duitsers schijnen het edelmetaal bijzonder te waarderen. De Bundesbank heeft meer dan 3300 ton van het edelmetaal in voorraad (alleen de Amerikaanse Federal Reserve heeft meer in voorraad). Volgens ten minste één onderzoek zouden Duitse burgers zelfs meer dan tweemaal zoveel fysiek goud bezitten als hun centrale bank. Natuurlijk weet men het niet precies, want niemand weet wat er in de bankkluizen en juwelendoosjes van huishoudens zit.

Een wijdverbreid geloof is dat goud een bescherming biedt tegen inflatie. En de laatste tijd zijn de prijzen enorm gestegen. Eigenlijk zou men moeten verwachten dat de goudprijs zal profiteren van een klimaat van stijgende inflatie en aanhoudend lage rentevoeten. Dus rijst de vraag: waarom is de prijs dit jaar gedaald? De meest voorkomende verklaringen zijn:

Deze rechtvaardigingen lijken niet erg overtuigend. Ten eerste zijn er vele fasen waarin zowel de dollar als de goudprijs sterk zijn gestegen. Ten tweede zijn er evenveel fasen waarin de aandelenkoersen en de goudprijs ook parallel zijn gestegen (meest recente voorbeeld: de periode van maart tot augustus 2020). Ten derde beleefde de goudprijs zijn grootste stijging toen de rentevoeten aan het eind van de jaren zeventig het dak eraf gingen. Het is dus zinloos te zoeken naar een zinvolle verklaring voor een kortetermijn trend in de goudprijs.

Op lange termijn moet het " rendement " van het rentevrije edelmetaal minstens de jaarlijkse waardevermindering van het geld compenseren. In de tussentijd stijgt en daalt de goudprijs soms meer, soms minder dan het inflatiepercentage. In tijden van grote onzekerheid, zoals perioden van geopolitieke spanningen, crises in het financiële stelsel of pandemieën, wordt goud vaak gezien als een veilige haven. Maar dit veel geciteerde kenmerk is van secundair belang op de lange termijn of alleen relevant als een mogelijke trigger voor inflatie.

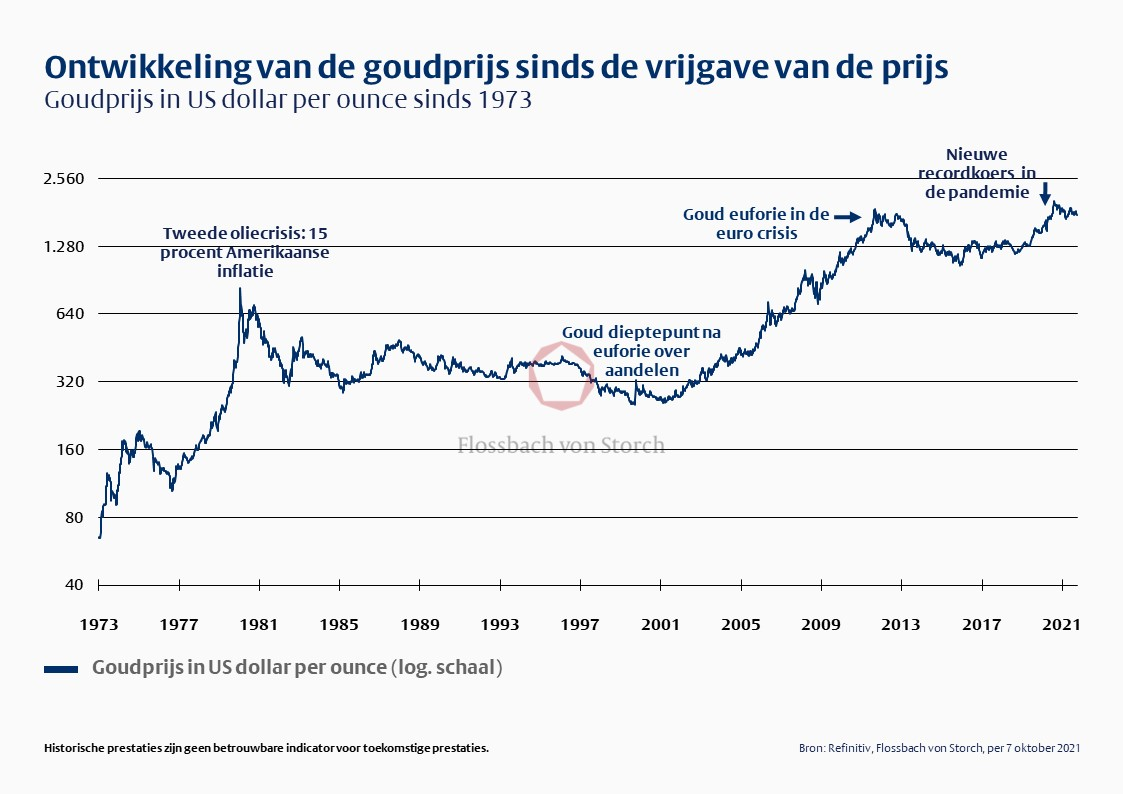

De volgende grafiek toont de ontwikkeling van de goudprijs sinds 1973. Van 1933 tot 1971 was de prijs vastgesteld op 35 US dollar. Na het einde van de goudstandaard werd de goudprijs in 1973 eindelijk vrijgegeven en steeg in korte tijd tot meer dan 100 dollar.

Het olie-embargo na de Jom Kipoer-oorlog leidde tot een sterke stijging van de olieprijzen en de inflatie. De goudprijs steeg kortstondig tot ongeveer 180 dollar, maar viel daarna terug tot iets boven de 100 dollar. Tijdens de tweede oliecrisis aan het eind van de jaren zeventig steeg de inflatie in de VS tot 15 procent. In die tijd vreesden beleggers dat de inflatie uit de hand zou kunnen lopen en kochten zij liever goud dan obligaties, ook al bedroeg het rendement daarvan meer dan tien procent.

Toen, begin 1980, bereikte de goudprijs een recordhoogte van 850 dollar. Kort daarna trapte voorzitter Paul Volcker van de Federal Reserve op de rem en verhoogde het belangrijkste rentetarief tot een onvoorstelbare 20 procent vandaag. De inflatieverwachtingen daalden en daarmee ook de goudprijs. Het duurde 28 jaar voordat het recordniveau van januari 1980 weer werd bereikt.

De financiële crisis die volgde, leidde niet tot inflatie, ondanks de uitgebreide geldcreatie door de centrale banken, omdat de kredietverlening door de banken niet toenam en het geld de reële economie niet bereikte. De hernieuwde inflatievrees in de nasleep van de eurocrisis, die de goudprijs in 2011 naar een nieuwe recordhoogte van 1.900 dollar deed stijgen, bleek eveneens ongegrond, zodat de prijs in 2015 weer tot 1.053 dollar daalde.

In de nasleep van de Coronapandemie brachten de reddingsmaatregelen van regeringen en centrale banken veel geld onder de mensen, hetgeen ook tot uiting kwam in een aanzienlijke toename van de M2-geldhoeveelheid. Als gevolg daarvan stegen de inflatieverwachtingen en, met een lichte vertraging dit jaar, steeg ook de inflatie. In augustus 2020 bereikte de goudprijs een nieuwe recordhoogte van 2.063 dollar. Sindsdien is hij weer met 300 dollar gedaald, wat misschien gewoon komt omdat de vorige prijsstijging te veel van het goede was. Of de goudprijs is gestegen vóór of na de inflatie, hangt natuurlijk af van de beschouwde periode.

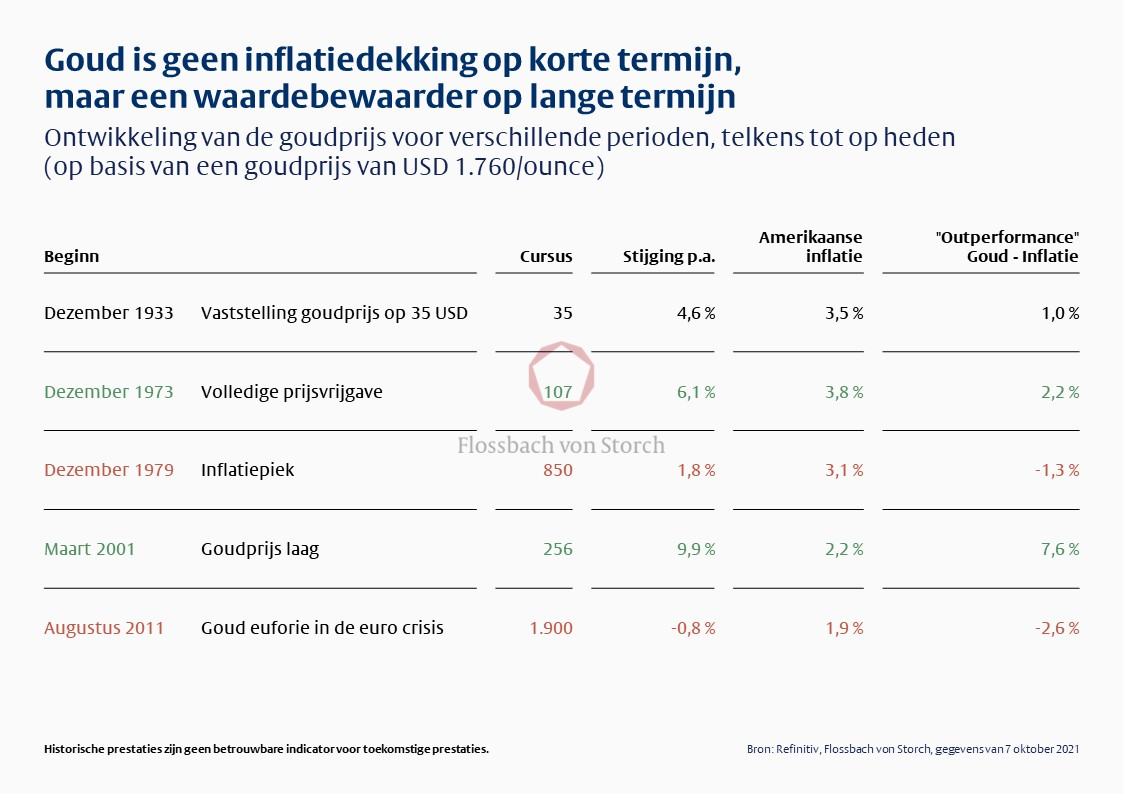

In de volgende tabel wordt de jaarlijkse ontwikkeling van de goudprijs vergeleken met de ontwikkeling van de inflatie voor verschillende periodes tot op heden. Wij hebben bewust gekozen voor zowel uiterst positieve als negatieve fasen in de ontwikkeling van de goudprijs. Sinds eind 1973, toen de goudprijs zich op een goede 100 dollar vestigde, is hij jaarlijks met 6,1 procent gestegen, twee procentpunten meer dan de inflatie.

De "outperformance" van goud kan worden toegeschreven aan de toenemende welvaart in de opkomende landen, waarvan de burgers pas in de daaropvolgende jaren in staat waren goud in aanzienlijke mate te kopen. Een prognose voor de ontwikkeling in de nabije toekomst zou niet ernstig zijn. Veel wijst er echter op dat goud ook in de toekomst zijn functie van inflatie-indekking op lange termijn zal blijven vervullen. Aangezien de centrale banken nauwelijks in staat zullen zijn een stijging van de inflatie te bestrijden met aanzienlijke renteverhogingen, is het gevaar van een aanhoudende daling van de prijzen zoals in de jaren tachtig en negentig beperkt.

Dat de goudproducenten momenteel te lijden hebben onder de stijgende inflatie klinkt ironisch, maar dat komt omdat de kosten van energie, materialen en personeel stijgen, terwijl de verkoopprijs - d.w.z. de prijs van het goud - de laatste tijd is gedaald. Dit heeft de aandelenkoersen de afgelopen maanden sterk onder druk gezet. De balansen van de grote producenten zijn nu echter bijna schuldenvrij dankzij de hoge kasstromen van de afgelopen jaren, en het huidige goudprijsniveau volstaat nog steeds voor voldoende winst en aantrekkelijke dividenden.

Aandelen (niet alleen van goudproducenten) en goud zijn de enige liquide activaklassen die nog bescherming tegen inflatie en reële waardestijging in de toekomst bieden. Dit zal niet veranderen, zelfs niet als de inflatie weer zou dalen. Alleen een aanzienlijke stijging van de rentevoeten of een blijvend krimpende economie zouden de aantrekkelijkheid van aandelen verminderen. Beide lijken onwaarschijnlijk.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .