11.11.2021 -

Les prix augmentent rapidement. C'est en fait un cas pour les banques centrales, qui sont censées maintenir la valeur de la monnaie stable. Mais leurs possibilités sont limitées.

L'inflation est de retour. En septembre, les prix à la consommation en Allemagne ont augmenté au rythme le plus rapide depuis 29 ans. En août, les prix à la production étaient même supérieurs de douze pour cent à ceux de l'année précédente, soit la plus forte hausse depuis décembre 1974. Dans la zone euro, le taux d'inflation était récemment un peu plus bas, à 3,4 %, car l'effet de la TVA allemande n'a pas un impact aussi fort ici. Aux États-Unis, les prix à la consommation ont augmenté d'au moins cinq pour cent en glissement annuel pendant quatre mois consécutifs. Même le taux d'inflation de base excluant l'énergie et les denrées alimentaires était de quatre pour cent - un niveau atteint pour la dernière fois en 1991.

Les raisons de cette poussée de l'inflation sont la combinaison d'une forte demande et d'une pénurie de nombreux biens liée à la pandémie, ainsi qu'une augmentation significative des prix de l'énergie et de l'électricité. Aux États-Unis en particulier, les généreux programmes d'aide gouvernementaux ont fait entrer beaucoup d'argent dans les poches et les comptes des consommateurs. Ce coup de pouce de Corona se reflète également dans la forte augmentation de la masse monétaire. Depuis février 2020, la masse monétaire M2 (espèces + dépôts des non-banques auprès des établissements de crédit + fonds monétaires des investisseurs privés) a augmenté de 34 % jusqu'à fin septembre 2021, ce qui correspond à un taux de croissance annuel de 22 %.

Après avoir été initialement épargnés pour des raisons de précaution, les fonds ont de plus en plus été consacrés à la consommation (voitures, électronique, textile, voyages, etc.). L'inflation appelle naturellement les banques centrales, qui se sont engagées à assurer la stabilité monétaire, à agir. Pendant longtemps, il a été inférieur à l'objectif fixé par les banques centrales, qui ont tout fait pour atteindre enfin les deux pour cent souhaités.

Maintenant, le génie est sorti de la bouteille et il pourrait être difficile de le faire rentre de nouveau. Les hausses de taux d' intérêt , qui étaient traditionnellement prescrites dans les phases inflationnistes précédentes, sont désormais une proposition risquée. Compte tenu de la dette nationale élevée et de la reprise post-pandémique encore fragile, notamment dans la zone euro, les doses homéopathiques de taux d'intérêt sont justifiables au mieux dans un avenir prévisible.

C'est pourquoi les banques centrales, en particulier la Banque centrale européenne (BCE), apaisent les esprits en affirmant qu'il ne s'agit que d'une hausse temporaire de l'inflation qui prendra fin lorsque les goulets d'étranglement de l'offre se résorberont l'année prochaine. Mais si l'inflation s'avère tenace, ce discours perdra de sa crédibilité.

Le président de la Réserve fédérale américaine Jerome Powell part quant à lui du principe que la situation actuelle pourrait durer plus longtemps que prévu, mais il s'attend lui aussi à ce que la situation se détende à nouveau dès que les goulets d'étranglement dans la production et la logistique se seront dissous. Il ne s'attend donc pas à ce que la hausse actuelle de l'inflation entraîne un changement de régime, mais il a ajouté qu'il serait nécessaire d'agir si la Fed se rendait compte que les anticipations d'inflation augmentent sensiblement.

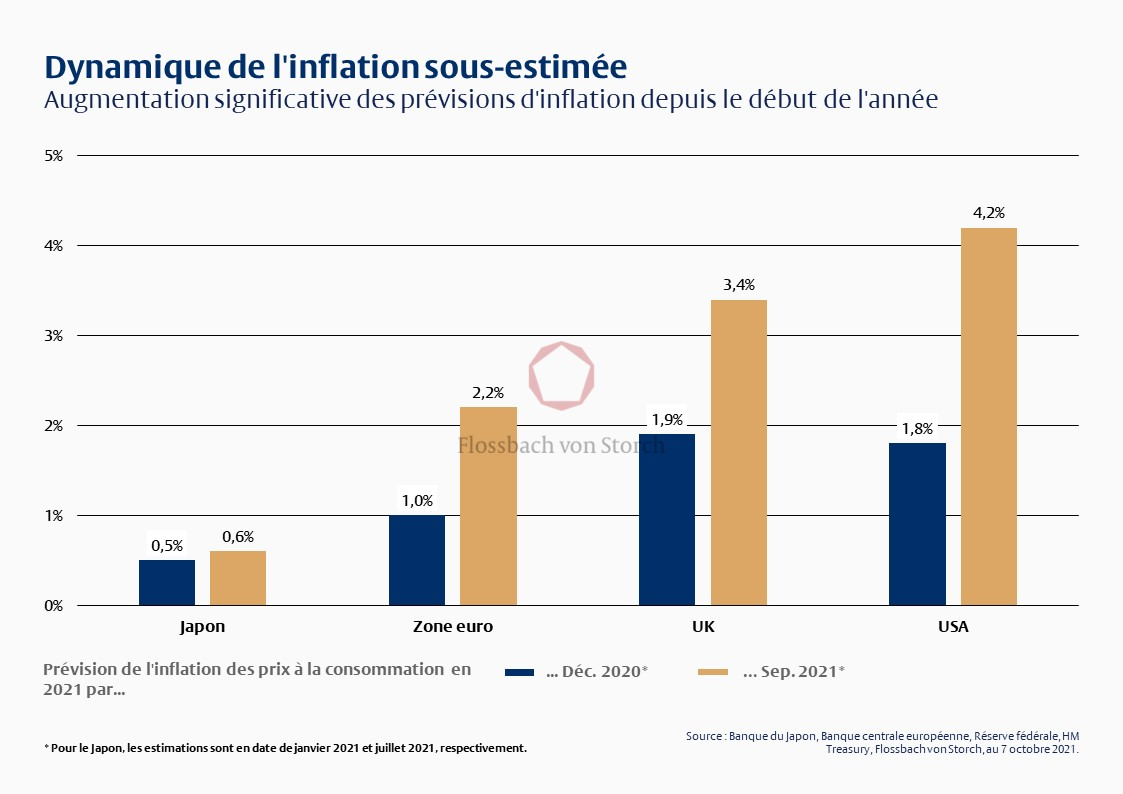

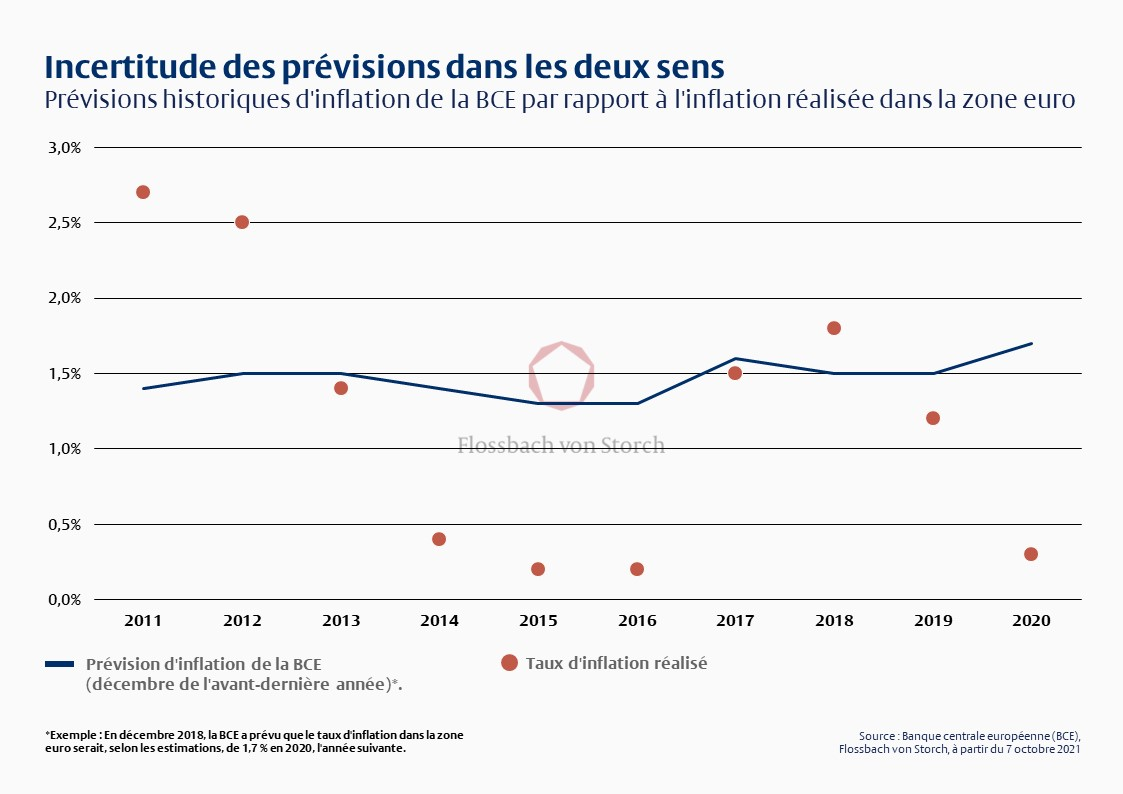

Une comparaison entre les prévisions d'inflation pour 2021 faites en début d'année et les attentes ajustées en septembre (cf. graphique ci-dessus) illustre à quel point les prévisions d'inflation des banques centrales ont été imprécises ces derniers temps. Bien entendu, il est particulièrement difficile de prévoir l'évolution des prix au cours d'une pandémie. Mais cela n'empêche pas la BCE de publier des prévisions d'inflation très précises pour les années à venir. Pour 2022, elle prévoit une augmentation générale des prix de 1,7 % et pour 2023 de 1,5 %. Un bref regard sur l'historique illustre le faible taux de réussite (cf. graphique ci-dessous).

Les prévisions serviront probablement avant tout à orienter les anticipations d'inflation dans la direction souhaitée ou, comme on dit dans le jargon des banques centrales, à les ancrer. Il ne faut pas être cynique pour qualifier ces valeurs de vœux pieux. Des anticipations d'inflation élevées pousseraient les banques centrales à agir et pourraient également faire grimper en flèche les rendements obligataires. Compte tenu de la fragilité de la reprise et de l'endettement élevé de certains pays de la zone euro, cela représenterait une charge importante, notamment pour la zone euro.

C'est pourquoi ils veulent s'en tenir à la politique de taux d'intérêt bas aussi longtemps que possible et la justifier par des prévisions d'inflation faible pour les prochaines années. Peu importe le temps qu'il fait aujourd'hui, demain il fera beau - tout comme le portier de l'hôtel dans le film allemand en trois parties "Die Familie Semmeling" qui tente de désamorcer le mauvais temps persistant en montagne en prévoyant "demain beau temps", jusqu'à ce qu'il finisse par ajuster le baromètre pour satisfaire les clients.

Il semble presque bizarre que la banque centrale vise à porter l'inflation au niveau cible de deux pour cent, alors que l'inflation est déjà bien au-dessus de ce niveau. En théorie, la BCE pourrait poursuivre ce jeu indéfiniment et publier chaque année de nouvelles prévisions pour les années suivantes. En pratique, cependant, cette stratégie atteint ses limites lorsque les gens ne lui font plus confiance et adaptent leurs attentes et leur comportement en matière d'inflation à la réalité.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.