04.05.2023 -

De Europese Centrale Bank (ECB) bewoog zich meermaals in het grijze gebied van haar mandaat. Haar president verdedigde overtredingen van de regels. Hoe willen we nu in de toekomst verder gaan?

Momenteel volgt in de eurozone de ene renteverhoging op de andere. De Europese Centrale Bank (ECB) is dus de strijd aangegaan tegen de aanhoudend hoge inflatie. Het handhaven van de monetaire stabiliteit is haar belangrijkste opdracht. Dit is vastgelegd in de Europese verdragen.

Ook andere taken en het functioneren van de centrale bank werden daarin nauwkeurig omschreven en gelegitimeerd. Maar geldende regels kunnen worden aangevuld met "zachte wetten" als in tijden van crisis doelen moeten worden bereikt, betoogde Christine Lagarde, afgestudeerd in de rechten en toenmalig Frans minister van Economie en Financiën, aan het begin van de Griekse crisis in 2010. Bij de redding van Griekenland pleitte zij voor creativiteit. Uiteindelijk gaf ze toen zelfs toe dat politici regels hadden overtreden. Ze doelde met name op de "non-assistance clause", volgens welke noch de Europese Unie (EU) noch de EU-lidstaten aansprakelijk mogen zijn voor de schulden van een andere lidstaat. De facto kreeg Griekenland destijds voor meer dan 200 miljard euro aan leningen - en deze regel werd dus duidelijk geschonden.

Maar de ECB kneep ook een oogje dicht toen de Griekse centrale bank in 2012 omvangrijke noodleningen verstrekte aan Griekse banken. De liquiditeitsinjectie bedroeg meer dan 100 miljard euro, wat overeenkwam met meer dan 50 procent van het Griekse bruto binnenlands product (bbp). Noodleningen waren alleen bedoeld voor het geval dat een solvabele kredietinstelling in liquiditeitsproblemen kwam. In Griekenland ging het echter niet om een liquiditeitsprobleem van individuele banken, maar om een breed solvabiliteitsprobleem van het hele Griekse bankenlandschap. Ongeveer 30 procent van de door Griekse banken verstrekte leningen stond in 2012 te boek als non-performing. De noodleningen hadden dus niet verstrekt mogen worden.

Toch stroomde het geld en droeg het er in beslissende mate toe bij dat de banken konden voorzien in de herfinancieringsbehoefte van de Griekse staat op korte termijn. Zo droegen de Griekse centrale bankiers ook indirect bij aan de staatsfinanciering en omzeilden zij het verbod op monetaire staatsfinanciering.

Lagarde en de ECB zijn dus twee grensoverschrijders op het gebied van geldende regels die elkaar bijna tien jaar later - in november 2019 - vonden toen Christine Lagarde werd gepromoveerd tot ECB-president. Welke rol speelt regelgeving met betrekking tot centraal bankieren en monetair beleid vandaag de dag?

De ECB wordt momenteel geconfronteerd met verschillende beschuldigingen. Een van de verwijten is dat de centrale bank sommige lidstaten een voorkeursbehandeling geeft en zo indirect bijdraagt aan hun staatsfinanciering. Het concrete voorwerp van kritiek is het "Transmission Protection Instrument" (TPI), dat in juli vorig jaar in het leven is geroepen, alsmede een oneigenlijke herinvestering van aflossingsbetalingen die in het kader van het "PEPP"-opkoopprogramma voor pandemieën worden gedaan.

De ECB heeft het TPI nog niet in de praktijk gebruikt. Theoretisch kan het voorkomen dat het rendement op staatsobligaties in euro te ver uiteenloopt. Als de ECB tot de (subjectieve) conclusie komt dat de rendementen in individuele eurolanden te hoog zijn, kan zij naar eigen inzicht de desbetreffende staatsobligaties kopen. In tegenstelling tot eerdere aankopen van effecten door de centrale bank, zijn de aankopen niet van meet af aan beperkt en evenmin gebaseerd op de kapitaalverdeelsleutel van de nationale centrale banken van het Eurosysteem, die in tweeën wordt gedeeld op basis van de bevolkingsomvang en de economische prestaties van een land.

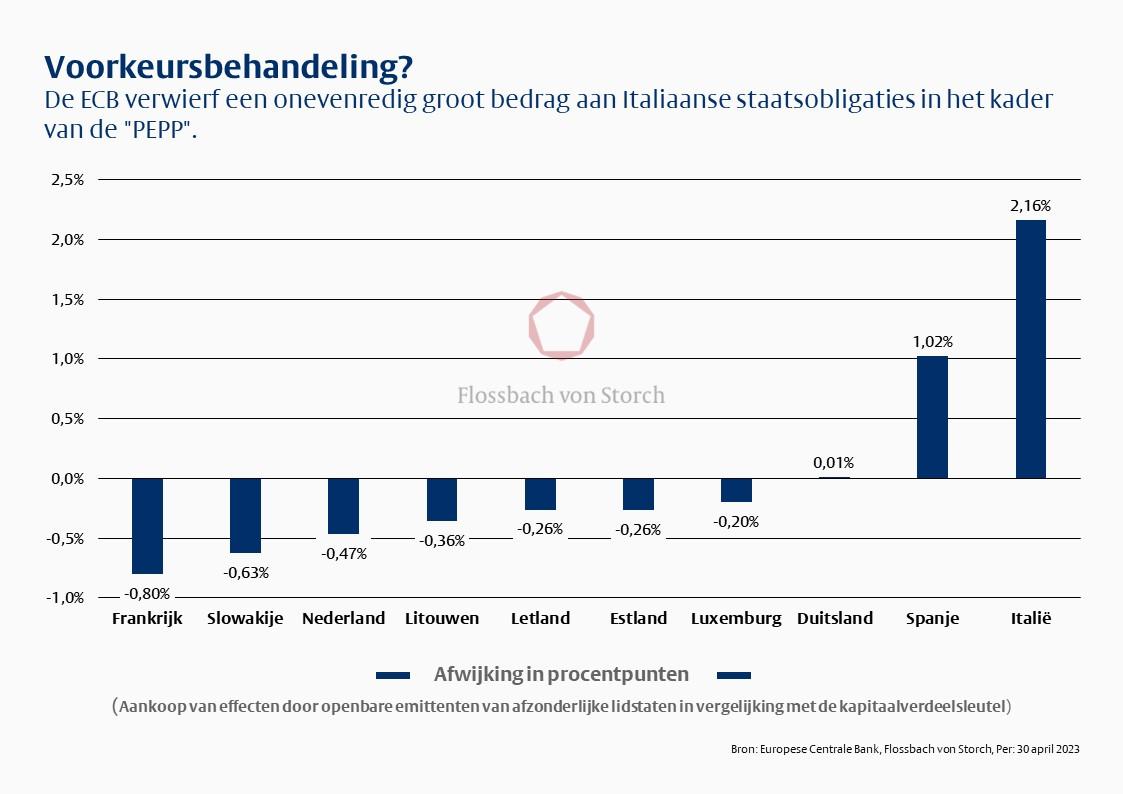

Voor het PEPP-programma voor pandemische aankopen is de koppeling aan de kapitaalverdeelsleutel eveneens geschrapt. In het kader van het PEPP worden weliswaar geen netto-aankopen gedaan. De ECB herbelegt de aflossingen echter flexibel indien nodig, waardoor ze toch een merkbare invloed op de markt kan hebben. Onlangs bedroeg de PEPP-portefeuille van staatsobligaties nog ruim 1,6 biljoen euro. En inderdaad, op het eerste gezicht lijkt er een voorkeur te bestaan voor staten met een hoge schuldenlast.

Italië, met een schuldquote van 144% van het bruto binnenlands product (bbp) nummer twee van de eurolanden met de hoogste schuldenlast, en Spanje, met 113% van het bbp nummer vier, hebben te maken gehad met onevenredig veel aankopen van staatsobligaties door de ECB. Volgens de kapitaalverdeelsleutel had het Eurosysteem iets minder dan 17% van het PEPP-aankoopprogramma in Italiaanse staatsobligaties moeten steken. Het werkelijke aankoopaandeel bedroeg daarentegen 19,1 procent. Dit betekent dat bijna 2,2 procentpunt meer in Italiaanse staatsobligaties is belegd dan eigenlijk was gepland. Ook Spanje profiteert. Hier liggen de aankopen tot dusver ongeveer één procentpunt boven een "eerlijke" verdeling volgens de kapitaalverdeelsleutel (zie grafiek).

Maar het blijft moeilijk om een voorkeursbehandeling te bewijzen: voor veel kleinere landen zoals Slowakije, Litouwen of Estland bedragen de aankopen van staatsobligaties in het kader van het PEPP minder dan de helft van waar zij volgens de kapitaalverdeelsleutel recht op zouden hebben. Hun staatsobligatiemarkten zijn echter relatief klein en dus niet erg liquide. Daarom moet de ECB hun marktgerelateerde onderweging op de een of andere manier compenseren en wendt zij zich "noodgedwongen" tot lidstaten met een hoge schuldenlast, zoals Spanje en Italië, om de meer dan vier biljoen euro die zij de afgelopen jaren in staatsobligaties heeft belegd, te kunnen onderbrengen. De tot dusver geconstateerde afwijkingen van de kapitaalverdeelsleutel wijzen nog niet op een voorkeur voor individuele lidstaten. Enerzijds.

Anderzijds heeft het Eurosysteem per februari 2023 bijvoorbeeld ongeveer 26 procent van de Italiaanse staatsschuld in bezit. Al met al lijkt het eenvoudigweg niet verenigbaar dat een instelling die geen monetaire overheidsfinanciering mag verstrekken, een goed kwart van zo'n lidstaat met een hoge schuldenlast in handen heeft en de rente op staatsobligaties "afdekt" met verklaringen over verdere (potentiële) aankopen. Dit wekt de indruk dat zelfs in tijden waarin een voorzichtige inkrimping van de balans op de agenda staat, de ECB zich in ieder geval steeds verder in het grijze gebied van haar mandaat begeeft.

In ieder geval bereikte de balans van de ECB vorig jaar het recordbedrag van meer dan 8 biljoen euro. Dit staat gelijk aan meer dan twee keer het BBP van Duitsland en meer dan de helft van het BBP van de eurozone. De centrale bank is een belangrijke speler op de financiële markten, die zich nu niet alleen bezighoudt met openmarkttransacties op korte termijn, maar ook investeert in activa voor de lange termijn.

Maar hoe verstrekkend mogen marktinterventies door een centrale bank eigenlijk zijn? Valt het binnen de bevoegdheid en verantwoordelijkheid van de monetaire bewakers om tientallen biljoenen euro's aan effectenbeleggingen gedurende vele jaren te beheren? De ECB is ook verantwoordelijk voor het bankentoezicht en wil in de toekomst bijdragen aan de strijd tegen klimaatverandering. Neemt het potentieel voor belangenconflicten niet toe naarmate de bevoegdheden toenemen?

Vragen als deze behoeven dringend een bredere maatschappelijke discussie. Er is behoefte aan verstandige regelgeving die bestand is tegen crises. Het vertrouwen in ons geld is niet gratis. Daarom moet transparantie in het monetaire beleid (opnieuw) een topprioriteit zijn.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .