12.04.2023 -

De enorme stijging van de consumentenprijzen is alomtegenwoordig, maar uiteindelijk moeilijk te meten. Toch probeert het monetaire beleid de inflatie haarscherp te beheersen. Dat houdt risico's in.

In 2002 werd de chartale euro ingevoerd. Sindsdien heeft de gemeenschappelijke munt in Duitsland de bijnaam "Teuro" (“duur-o”). Toch bedraagt de inflatie van de consumentenprijzen er al jaren minder dan twee procent. Dingen werden, sinds de invoering van de euro, pas vorig jaar echt duur. En dat had weinig te maken met de overgang van de Duitse mark naar de euro.

Voor het eerst ervaren velen van ons nu over een langere periode inflatiepercentages die de bijnaam "Teuro" zouden kunnen rechtvaardigen. Of het nu bij de bakker, de kassa van de supermarkt of uw favoriete Italiaanse restaurant is: nergens ontkomt de consument aan de gestegen kosten van levensonderhoud. Maar hoe hoog was de inflatie in Duitsland in 2022 eigenlijk? Wat zeggen de statistieken?

Het geeft drie waarden tegelijk. Zo wordt de consumentenprijsinflatie in Duitsland vorig jaar geschat op ...

becijferd. En ze kunnen alle drie goed gefundeerd worden. Sommige mensen zullen zich in de ogen wrijven. Hoe kan zoiets?

Antwoord a), d.w.z. een inflatiecijfer van 6,9 procent, is gebaseerd op de inflatiecijfers van de nationale consumentenprijsindex, gepubliceerd door het Federale Bureau voor de Statistiek. Antwoord b) geeft hetzelfde cijfer - het is echter nog steeds gebaseerd op een "oud" goederenmandje, dat om de vijf jaar wordt herzien en voor het laatst met terugwerkende kracht werd aangepast in februari 2023. En antwoord c) is het inflatiecijfer voor Duitsland volgens de geharmoniseerde consumentenprijsindex van Eurostat, het bureau voor de statistiek van de Europese Unie. Deze heeft tot doel de inflatiecijfers tussen de EU-lidstaten beter vergelijkbaar te maken.

Elk van deze drie inflatiepercentages is gebaseerd op een (enigszins) verschillend goederenpakket. Met andere woorden: Voor het ene goederenmandje is de ontwikkeling van de woonlasten relevanter, voor het andere die van de brandstof. De (identieke) prijsontwikkeling van de afzonderlijke goederen en diensten heeft dan ook een verschillend effect op de respectieve prijsindexcijfers.

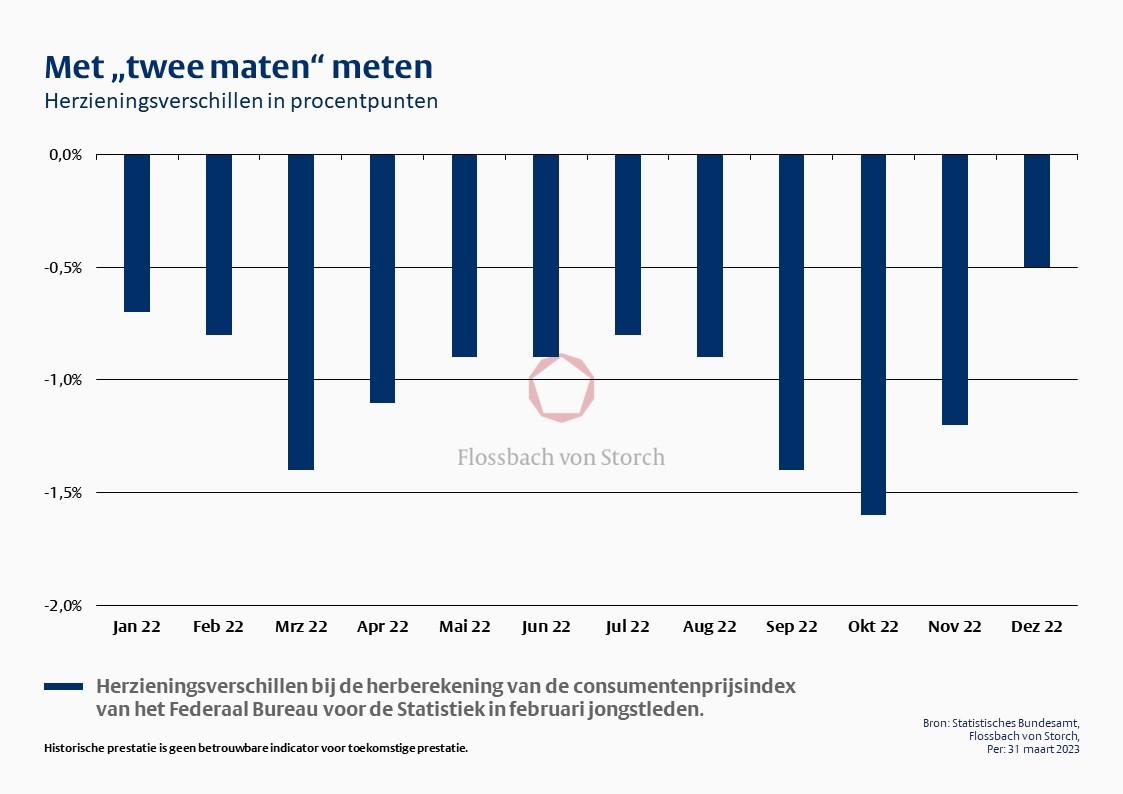

De meest recente herziening van de nationale consumentenprijsindex van het Bundesamt für Statistik van afgelopen februari laat zien hoe sterk zelfs kleine wijzigingen van het goederenpakket kunnen doorwerken. Hieruit blijkt dat de inflatie van de consumentenprijzen in Duitsland in het afgelopen jaar één procentpunt lager was dan vóór de aanpassingen. Voor de afzonderlijke maanden waren de verschillen als gevolg van deze aanpassingen (revisies) soms groter, soms kleiner (zie onderstaande grafiek).

Dit is hoofdzakelijk het gevolg van een gewijzigde "wegingsregeling", d.w.z. een nieuwe weging binnen het ideaaltypische goederenpakket. Gas maakt bijvoorbeeld slechts 1,13% uit van het "nieuwe mandje" - na 2,48% in het "oude mandje". Alleen al deze schijnbaar kleine verandering heeft een aanzienlijk effect op de herberekende consumentenprijsinflatie.

Voor gas werden vorig jaar (in november) inflatiepercentages tot 82,8% bereikt. Wanneer deze prijsstijging van 82,8 procent wordt toegepast op een gewicht van 2,48 procent, zou de stijging van de gasprijs in november vorig jaar 2,05 procentpunten (82,8 procent*2,48 procent) aan de totale inflatie hebben bijgedragen. Met het nieuwe gewicht is dat nog maar 0,94 procentpunt, dus meer dan één procentpunt minder.

Hieruit blijkt dat het meten van de inflatie lastig is. Uiteindelijk bestaat er niet zoiets als een (echt) inflatiecijfer. Strikt genomen heeft ieder individu zijn eigen persoonlijke inflatiecijfer, dat afhankelijk is van individueel bestedingsgedrag. Niettemin zijn de door de statistiekbureaus gerapporteerde inflatiecijfers waardevol. Zij geven een zeer goed beeld van hoe hoog de inflatie over het geheel genomen is. Zo kunnen bedrijven de gerapporteerde inflatie gebruiken als referentiepunt voor hun eigen prijsstelling. Voor het monetaire beleid zijn de gerapporteerde inflatiecijfers zelfs van existentieel belang.

Want het mandaat van de Europese Centrale Bank (ECB) is duidelijk geformuleerd. "Het hoofddoel [...] is het handhaven van prijsstabiliteit", zoals in het Verdrag betreffende de werking van de Europese Unie (EU) staat. De centrale bankiers van de ECB hebben deze doelstelling van prijsstabiliteit nu zo geformuleerd dat zij streven naar een inflatie van twee procent op jaarbasis op de middellange termijn. Deze inflatiedoelstelling is gemakkelijk te begrijpen en heeft zich in de loop der jaren relatief stevig verankerd in de hoofden van de mensen - en bepaalt zo de inflatieverwachtingen op lange termijn, aldus een van de argumenten van de centrale banken.

Maar zoals hierboven is aangetoond, is het meten van de inflatie buitengewoon complex en kunnen kleine aanpassingen in de inflatieberekeningen het resultaat aanzienlijk beïnvloeden. In tijden van hoge inflatie kunnen meetonnauwkeurigheden er grotendeels niet toe doen. Zelfs op dit moment maakt het niet uit of de inflatie zes, zeven of acht procent bedraagt. Het is in ieder geval te hoog en vereist doortastend ingrijpen van het monetair beleid.

In rustigere tijden, met een duidelijke inflatiedoelstelling en een onnauwkeurige meetbaarheid, bestaat echter het risico dat de focus op een landing van twee procent misleidend is.

Eind 2017, toen de inflatie in de eurozone nog 1,5 procent bedroeg, rechtvaardigden de monetaire autoriteiten van de euro uitgebreide effectenaankopen door de centrale bank met de inflatiedoelstelling. Zelfs toen bedroeg het totaal van de in 2015 gestarte effectenaankopen meer dan twee biljoen euro. En met die rechtvaardiging werden de aankopen vanaf 2018 voortgezet in een tempo van 30 miljard euro per maand.

Met betrekking tot het monetaire beleid blijft het dus zeer discutabel in hoeverre een monetaire beleidskoers moet berusten op de decimalen van een gerapporteerd (laat staan een verwacht) inflatiecijfer. In ieder geval doet de gewenste landing van twee procentpunten nauwelijks recht aan de schijnbare nauwkeurigheid van een inflatiecijfer.

Zou het daarom niet beter zijn om een bandbreedte van bijvoorbeeld 0,5 tot 2,5 procent als inflatiedoelstelling voor de centrale banken vast te stellen, waarbinnen het mandaat van prijsstabiliteit geacht wordt te zijn vervuld? Eén procent inflatie is immers nog altijd prijsstabieler dan twee procent inflatie, omdat de koopkracht van het geld dan minder gedevalueerd is. Bij een dergelijke interpretatie van het mandaat zou het beleid van de ECB na de eurocrisis waarschijnlijk aanzienlijk minder expansief zijn geweest.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .