04.05.2023 -

La Banque centrale européenne (BCE) s'est trouvée à plusieurs reprises dans la zone grise de son mandat. Sa présidente a défendu par le passé les infractions aux règles. Comment allons-nous continuer ?

Actuellement, les hausses de taux d' intérêt se succèdent dans la zone euro. La Banque centrale européenne (BCE) a ainsi entamé la lutte contre la persistance d'une inflation élevée. Le maintien de la stabilité monétaire est son principal mandat. C'est ce que stipulent les traités européens.

Les autres tâches et le mode de fonctionnement de la banque centrale y ont également été définis et légitimés. Mais les règles en vigueur peuvent être complétées par des "soft laws" si des objectifs doivent être atteints en temps de crise, a argumenté Christine Lagarde, juriste de formation et alors ministre française de l'Economie et des Finances, au début de la crise grecque en 2010. Elle a plaidé pour la créativité dans le sauvetage de la Grèce. Finalement, elle a même admis à l'époque que les politiques avaient enfreint les règles. Il s'agissait avant tout de la "clause de non-assistance", selon laquelle ni l'Union européenne (UE) ni les États membres de l'UE ne peuvent être tenus responsables des dettes d'un autre État membre. De facto, des crédits d'un montant de plus de 200 milliards d'euros ont été accordés à la Grèce à l'époque - et cette règle a donc été clairement enfreinte.

Mais la BCE a également fermé les yeux lorsque la banque centrale grecque a accordé d'importants crédits d'urgence aux banques grecques en 2012. L'injection de liquidités s'est élevée à plus de 100 milliards d'euros, ce qui correspond à plus de 50 pour cent du produit intérieur brut (PIB) de la Grèce. Les prêts d'urgence n'étaient prévus que dans le cas où un établissement de crédit solvable rencontrerait des problèmes de liquidités. En Grèce, il ne s'agissait toutefois pas d'un problème de liquidité de certaines banques, mais d'un problème de solvabilité à grande échelle de l'ensemble du secteur bancaire grec. Environ 30 pour cent des crédits accordés par les banques grecques ont été classés comme non performants en 2012. Les prêts d'urgence n'auraient donc pas dû être accordés.

L'argent a tout de même afflué et a contribué de manière décisive à ce que les banques puissent répondre aux besoins de refinancement à court terme de l'État grec. Les banquiers centraux grecs ont ainsi contribué indirectement au financement de l'État et contourné l'interdiction du financement monétaire de l'État.

Ce sont précisément Lagarde et la BCE, tous les deux chevauchant les frontières des règles en vigueur, qui se sont retrouvées presque dix ans plus tard - en novembre 2019 - lorsque Christine Lagarde est devenue présidente de la BCE. Quel est le rôle de la réglementation en matière de banque centrale et de politique monétaire aujourd'hui ?

Actuellement, la BCE est confrontée à différents reproches. L'une des critiques porte sur le fait que la banque centrale accorde un traitement préférentiel à certains États membres et contribue ainsi indirectement à leur financement public. Les critiques portent concrètement sur le "Transmission Protection Instrument" (TPI), créé en juillet dernier, ainsi que sur un réinvestissement inapproprié des remboursements dus dans le cadre du programme d'achat en cas de pandémie "PEPP".

Jusqu'à présent, la BCE n'a pas encore utilisé le TPI dans la pratique. En théorie, il peut empêcher que les rendements des obligations d'État de la zone euro ne divergent trop. Si la BCE estime (subjectivement) que les rendements de certains États de la zone euro sont trop élevés, elle peut alors acheter les obligations d'État correspondantes selon sa propre appréciation. Contrairement aux achats de titres précédents de la banque centrale, les achats ne sont pas limités dès le départ et ne sont pas basés sur la clé de répartition du capital des banques centrales nationales de l'Eurosystème, qui se base pour moitié sur la taille de la population et la performance économique d'un pays.

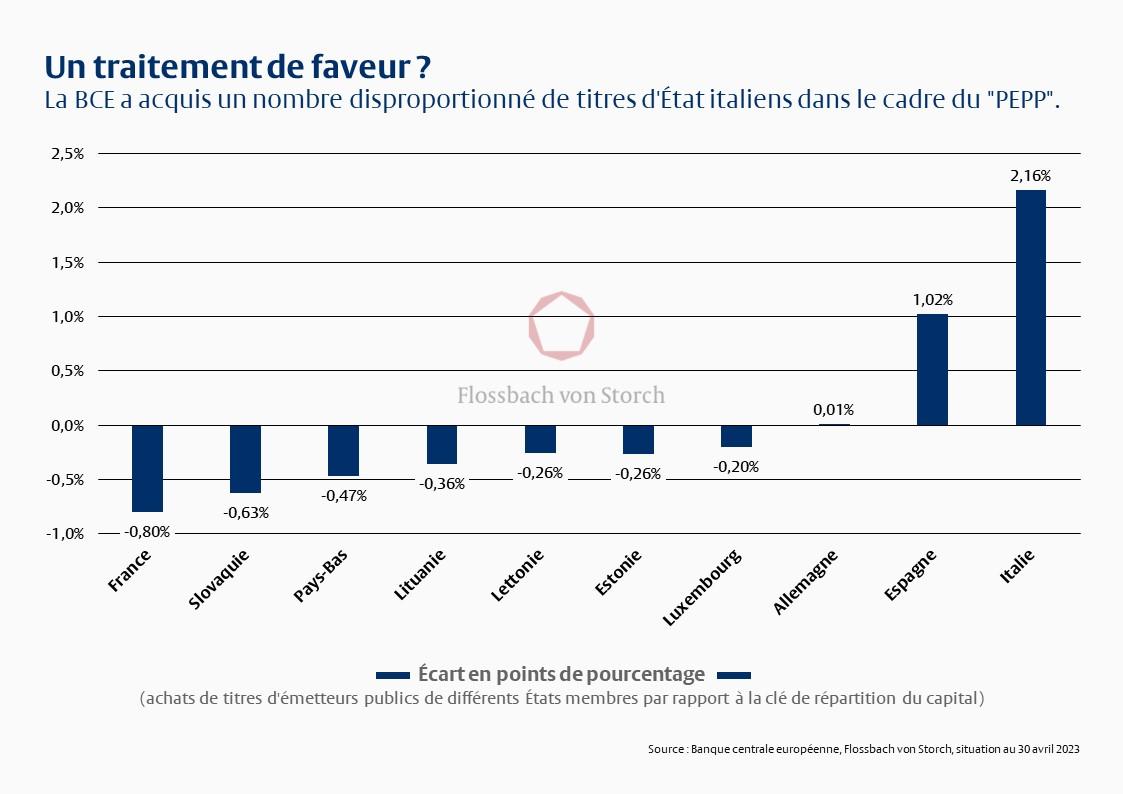

Dans le cadre du programme d'achat en cas de pandémie PEPP, le lien avec la clé de répartition du capital a également été supprimé. Certes, les achats nets ne sont plus effectués dans le cadre du PEPP. Toutefois, la BCE réinvestit les remboursements de manière flexible si nécessaire, ce qui lui permet d'exercer une influence sensible sur le marché. En effet, le portefeuille PEPP de titres d'État s'élevait encore à 1,6 billion d'euros. Et de fait, il semble à première vue que les États très endettés soient favorisés.

L'Italie, deuxième pays le plus endetté de la zone euro avec un ratio de dette publique de 144 pour cent du produit intérieur brut (PIB), et l'Espagne, quatrième avec 113 pour cent du PIB, ont subi des achats d'obligations d'État disproportionnés de la part de la BCE. Selon la clé de répartition du capital, l'Eurosystème aurait dû consacrer près de 17 pour cent du programme d'achat PEPP aux obligations d'État italiennes. En revanche, la part d'achat effective s'est élevée à 19,1 %. Ainsi, près de 2,2 points de pourcentage de plus que prévu ont été investis dans des titres d'État italiens. L'Espagne en profite également. Dans ce pays, les achats ont été jusqu'à présent supérieurs d'environ un point de pourcentage à une répartition "équitable" selon la clé de répartition du capital (voir graphique).

Pour de nombreux petits pays comme la Slovaquie, la Lituanie ou l'Estonie, les achats d'obligations d'État dans le cadre du PEPP représentent moins de la moitié de ce à quoi ils auraient eu droit selon la clé de répartition du capital. Or, leurs marchés d'obligations d'État sont relativement petits et donc peu liquides. La BCE doit donc compenser d'une manière ou d'une autre leur sous-pondération due à la technique de marché et se tourne "par nécessité" vers des États membres très endettés comme l'Espagne et l'Italie pour pouvoir placer les plus de quatre mille milliards d'euros qu'elle a investis dans des titres d'État ces dernières années. Dans cette mesure, les écarts constatés jusqu'à présent par rapport à la clé de répartition du capital ne permettent pas encore de constater un avantage pour certains États membres. D'une part.

D'autre part, l'Eurosystème détenait par exemple environ 26 pour cent de la dette publique italienne en février 2023. Il semble tout simplement peu compatible qu'une institution interdite de financement monétaire de l'État détienne un bon quart d'un État membre aussi lourdement endetté et "couvre" les rendements de ses obligations d'État par des déclarations sur de nouveaux achats (potentiels). On a donc l'impression que la BCE s'enfonce de plus en plus dans la zone grise de son mandat, même à une époque où une réduction prudente du bilan est au programme.

De toute façon, le bilan de la BCE a atteint l'année dernière la somme record de plus de 8 000 milliards d'euros. Cela correspond à un peu plus de deux fois le PIB allemand et à plus de la moitié du PIB de la zone euro. La banque centrale est un acteur important sur les marchés financiers, qui ne se contente désormais plus d'effectuer des opérations d'open market à court terme, mais investit dans des placements à long terme.

Mais quelle est l'ampleur de l'intervention d'une banque centrale sur le marché ? Est-il dans le domaine de compétence et de responsabilité des gardiens de la monnaie de gérer des dizaines de milliers de milliards d'euros de placements en titres sur de nombreuses années ? La BCE est également chargée de la surveillance des banques et souhaite à l'avenir apporter sa contribution à la lutte contre le changement climatique. L'augmentation des compétences n'augmente-t-elle pas le potentiel de conflits d'intérêts ?

Des questions comme celles-ci nécessitent de toute urgence un débat public plus large. Il faut des réglementations judicieuses qui résistent aux crises. La confiance dans notre argent n'est pas gratuite. C'est pourquoi la transparence devrait (à nouveau) être une priorité dans la politique monétaire.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.