25.04.2023 -

Goud dient als vermogensbescherming - en doet dat al duizenden jaren. Zal dat in de toekomst nog zo zijn?

De geschiedenis van de mensheid is ook een geschiedenis van goud. Het heeft zich gedurende duizenden jaren bewezen als betaalmiddel. De vraag blijft of dit vandaag de dag nog steeds het geval is. We vroegen het de " artificiële intelligentie " van ChatGPT.

„Er zijn verschillende redenen waarom mensen goud als een waardevolle belegging beschouwen:

Bron: ChatGPT

Deze antwoorden zijn de gewoonlijk gepresenteerde argumenten voor goud. De chatbot kan niet zeggen in hoeverre deze relevant zijn geworden door de laatste ontwikkelingen in inflatie, rente en de bankensector, omdat hij de wereld slechts kent tot het jaar 2021. Daarom proberen we het voor één keer zelf.

De recente liquiditeitscrisis in het Amerikaanse banksysteem heeft aangetoond hoe serieus centrale banken elke opkomende storm in het banksysteem nemen. Om een bijna-doodervaring zoals in de financiële crisis te voorkomen, zullen zij een dreigende crisis in het banksysteem afwenden met alle middelen die zij tot hun beschikking hebben.

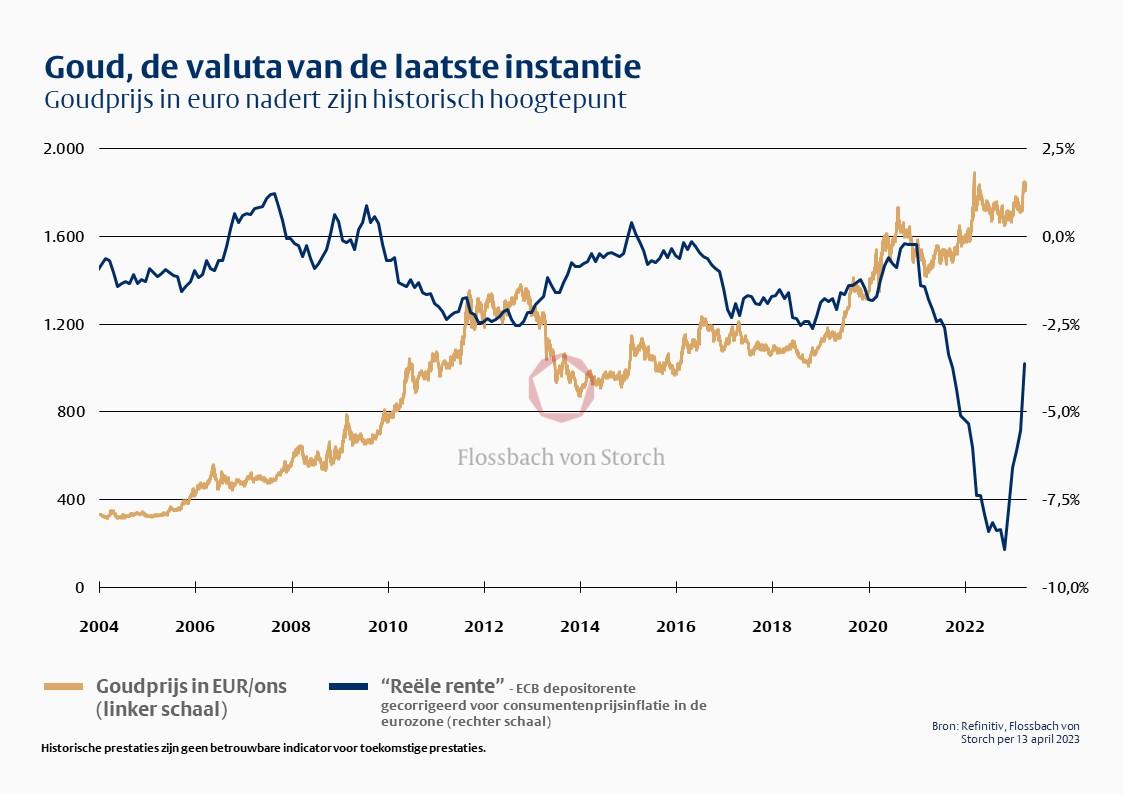

Ook al wordt goud vaak een crisismetaal genoemd, dit is niet het primaire doel van goud als "aanvullende verzekering" voor een portefeuille. Goud is veeleer de valuta van de laatste redding, die geen rente oplevert, maar op de lange termijn apprecieert ten opzichte van papiergeld. De gestegen rente is eigenlijk niet goed voor de goudprijs. Maar de nominale rente is minder belangrijk dan de reële rente (na aftrek van de inflatie), die lange tijd ruim onder nul heeft gelegen en een belangrijke aanjager van de goudprijs was (zie grafiek).

Mochten de centrale banken hun inflatiedoelstelling halen en de rente voor langere tijd boven de inflatie of inflatieverwachtingen houden, dan zou goud worden teruggebracht tot zijn rol als kostbaar sieraad.

Aangezien het echter duidelijk wordt dat de speelruimte van de centrale banken beperkt is en dat het uiterst moeilijk zal zijn om de inflatie te bestrijden, zal de reële rente in het beste geval tijdelijk boven nul stijgen. Het daarmee gepaard gaande verlies van vertrouwen in de intrinsieke waarde van geld en in een kredietgeldsysteem dat alleen in stand kan worden gehouden door steeds weer nieuwe reddingsmaatregelen, zou ook goud de komende jaren tot een veel betere waardeopslag maken dan spaargeld of staatsobligaties.

Goud is al bijna twintig jaar een essentieel onderdeel van onze beleggingsstrategie. Sinds 2004 is de goudprijs gestegen van 330 naar 1.835 euro tegen het einde van het eerste kwartaal van 2023 (ofwel met 460 procent of 9,4 procent per jaar). Gedurende deze periode waren er fasen met sterk dalende prijzen (2011 tot 2013) en langere fasen met stagnerende prijzen (2012 tot 2020).

Over het geheel genomen heeft het geduld om vast te houden aan de valuta van het laatste redmiddel echter vruchten afgeworpen. Dit zal de komende jaren waarschijnlijk niet veel veranderen, integendeel.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .