18.02.2022 -

De VS hebben lange tijd een zeer ruim monetair beleid gevoerd. Nu haalt de Federal Reserve de teugels aan. Wat betekent dat voor de overheidsfinanciën?

Hoeveel realiteit zit er in filmische fictie? In de Netflix serie "Casa de Papel", plant een groep meesterdieven een spectaculaire coup. Het doel: zoveel mogelijk geld drukken tijdens een meerdaagse bezetting van de drukkerij van de Spaanse centrale bank. In zekere zin is dit niet eens een overval, betoogt een van de meesterdieven. Op die manier zou immers "geld uit het niets worden gecreëerd" en zou niemand van zijn spaargeld worden beroofd. Kan iets vergelijkbaars in het echte leven plaatsvinden?

Het gaat om een reeks van 2,4 miljard euro die moet worden gedrukt. Een bijna miniem bedrag, gezien de ("echte") enorme bedragen die centrale banken de afgelopen jaren zonder directe democratische legitimiteit in omloop hebben gebracht. Nu is een tijdelijk einde aan deze buitengewone geldschepping in zicht. De stijgende inflatiecijfers zetten de centrale banken ertoe aan hun zeer expansieve koers althans voorzichtig te laten varen. De Amerikanen lopen voorop.

De Federal Reserve Bank (Fed) heeft zijn obligatieaankopen al aanzienlijk teruggeschroefd en is van plan ze tegen maart volledig stop te zetten. Bovendien zijn er veel aanwijzingen dat de Fed na de eerste renteverhoging, die ook in maart wordt verwacht, zal beginnen met het afbouwen van haar gigantische effectenbezit. Eind januari bezat de Fed alleen al staatsobligaties ter waarde van 5,7 biljoen US dollar. Daarnaast is er bijna 2,7 biljoen aan door hypotheek gedekte waardepapieren. Dit is waarschijnlijk een historisch ongekend hoog niveau. De centrale bank heeft nooit eerder een dergelijke koopgolf meegemaakt.

De voornaamste begunstigden van deze ontwikkeling waren en zijn de overheidsfinanciën. Enerzijds betrad de Fed het toneel als een marktdominante belegger die het, in tegenstelling tot de andere marktdeelnemers, niet kon schelen of een tienjarige Amerikaanse staatsobligatie één of drie procent opbracht. Met haar omvangrijke aankopen is zij erin geslaagd het rendement van staatsobligaties over alle looptijden aanzienlijk te doen dalen, zodat de Verenigde Staten van Amerika zich nu tegen betrekkelijk gunstige voorwaarden kunnen herfinancieren.

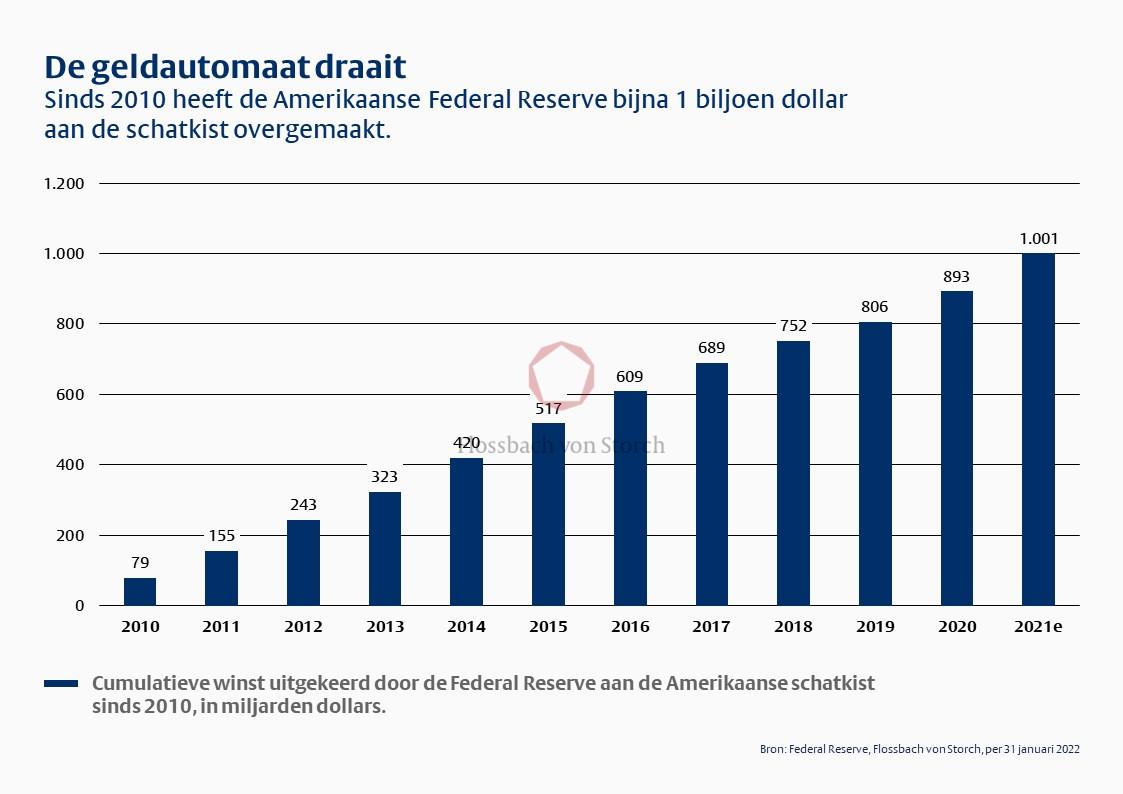

Maar dat is niet alles. Het enorme obligatiebezit op de opgeblazen balans van de centrale bank levert haar ook aanzienlijke periodieke rente -inkomsten op, die zij niet mag houden. Sinds 2010 bedroeg de winst van de Fed die aan de Amerikaanse schatkist werd uitgekeerd dus ongeveer een biljoen of 1.001 miljard dollar (zie grafiek).

De overheidsfinanciën van de VS zijn de afgelopen jaren dus in aanzienlijke mate ondersteund door het monetaire beleid van de VS. Niettemin is de nieuwe schuld, d.w.z. het tekort, in de afgelopen twee begrotingsjaren opgelopen tot een ongelooflijke 5.907 miljard dollar. De staatsschuld bedroeg eind 2021 ruim 130 procent van het bruto binnenlands product.

Dus als de Federal Reserve nu van plan is de rente te verhogen en de balans te verkleinen: Hoe zit het dan met de houdbaarheid van de schuld van de Amerikaanse regering?

Hogere rentevoeten maken de kosten van de overheid voor nieuwe schuld duurder op korte termijn en alle obligaties die aflopen en geherfinancierd moeten worden tegen slechtere voorwaarden. Vermoedelijk zullen de overheidsfinanciën op lange termijn echter vrijwel niet worden beïnvloed door de huidige monetaire beleidsontwikkelingen (op korte termijn). De reden hiervoor is de zogenaamde "reflexiviteit" van het beleid van de centrale banken.

Dit betekent dat centrale banken geen eenrichtingsbeleid voeren, maar hun monetaire beleidskoers voortdurend heroverwegen en reageren op veranderende percepties van beleggers en een veranderend economisch klimaat. Indien het monetaire beleid van de binnenlandse centrale bank ertoe zou bijdragen dat het vermogen van het Amerikaanse begrotingsbeleid om op te treden wordt aangetast, zou dit dus onvermijdelijk gepaard gaan met negatieve implicaties voor de prijsstabiliteit en de volledige werkgelegenheid. En de Fed zet zich in voor deze twee monetaire beleidsdoelstellingen. Uit principe zal zij daarom alleen toestaan dat de VS-rendementen stijgen voor zover dat gunstig is voor de binnenlandse economie.

Maar zolang de Amerikaanse economie floreert, kunnen de overheidsfinanciën zeker iets hogere rentes verdragen met het oog op de dan binnenstromende belastinginkomsten. En als de centrale bank toch te ver gaat, kunnen de Amerikaanse regering en de deelnemers aan de financiële markten waarschijnlijk rekenen op een beproefd reactiepatroon. Bij economische crises of te lage inflatiecijfers heeft de Fed in het verleden altijd relatief snel de rente verlaagd of de nodige staatsobligaties opgekocht, waardoor de houdbaarheid van de schuld is toegenomen en de schuldenberg uiteindelijk dus steeds verder is gegroeid.

In "Casa de Papel" op Netflix is het geluk van de hoofdrolspelers na de geslaagde “coup” uiteindelijk niet blijvend. Zullen de recordhoogte van de staatsschuld en de omvang van de interventies van de centrale banken op een dag duur betaald moeten worden? Deze vraag kan niet met zekerheid worden beantwoord. Het gevaar dat structurele problemen met het oog op gunstige financieringsmogelijkheden steeds verder naar de toekomst (kunnen) worden geschoven, is hoe dan ook reëel. Ook vanuit dit oogpunt lijkt de poging van de Fed om het monetaire beleid in de nabije toekomst te normaliseren, volkomen terecht.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .