15.11.2021 -

Les prix augmentent rapidement en ce moment. L'or a la réputation de préserver la valeur des actifs en période de forte inflation. A juste titre ? Un regard en arrière.

L'or a de nombreux supporters. Il y a, par exemple, les investisseurs qui mettent des pièces ou des lingots dans leurs coffres. Ou les amateurs de bijoux. Les bagues et les colliers doivent non seulement briller le soir, mais aussi conserver une valeur matérielle (de préférence durable).

Les Allemands semblent particulièrement apprécier le métal précieux. La Bundesbank détient plus de 3300 tonnes de ce métal précieux dans ses stocks (seule la Réserve fédérale américaine en détient davantage). Selon une enquête, les citoyens allemands pourraient même posséder plus de deux fois plus d'or physique que leur banque centrale. Bien sûr, on ne sait pas exactement, car personne ne sait ce que contiennent les coffres-forts des banques et les boîtes à bijoux domestiques.

Une croyance très répandue est que l'or est une protection contre l'inflation. Et récemment, les prix ont augmenté massivement. En fait, il faut s'attendre à ce que le prix de l'or profite d'un environnement caractérisé par une inflation croissante et des taux d' intérêt toujours bas. La question se pose donc : pourquoi a-t-il chuté cette année ? Les explications les plus courantes sont :

Ces justifications ne semblent pas très convaincantes. Tout d'abord, il existe de nombreuses phases au cours desquelles tant le dollar que le prix de l'or ont fortement augmenté. Deuxièmement, il existe tout autant de phases au cours desquelles les cours des actions et le prix de l'or ont également augmenté en parallèle (exemple le plus récent : la période de mars à août 2020). Troisièmement, le prix de l'or a connu sa plus forte hausse lorsque les taux d'intérêt ont atteint des sommets à la fin des années 70. Il est donc inutile de chercher une explication significative à une tendance à court terme du prix de l'or.

À long terme, le « rendement » du métal précieux sans intérêt doit au moins compenser la dépréciation annuelle de l'argent. Entre-temps, le prix de l'or augmente et diminue, parfois plus, parfois moins que le taux d'inflation. Dans les périodes de grande incertitude, comme les périodes de tensions géopolitiques, les crises du système financier ou les pandémies, l'or est souvent considéré comme une valeur refuge. Mais cette caractéristique souvent citée est d'une importance secondaire à long terme ou n'est pertinente qu'en tant que déclencheur possible de l'inflation.

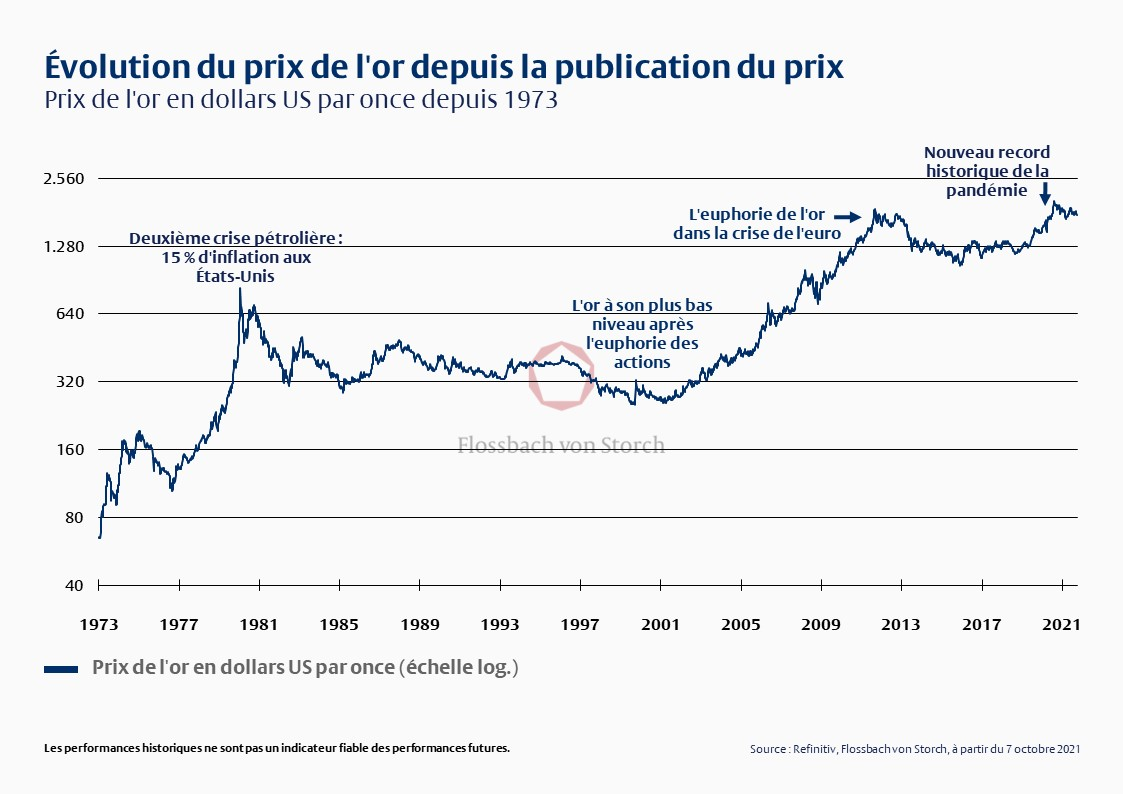

Le graphique suivant montre l'évolution du prix de l'or depuis 1973. De 1933 à 1971, le prix était fixé à 35 dollars US. Après la fin de l'étalon-or, le cours de l'or a finalement été libéré en 1973 et est passé à plus de 100 dollars en peu de temps.

L'embargo pétrolier qui a suivi la guerre du Jom-Kippour a entraîné une flambée des prix du pétrole et de l'inflation. Le prix de l'or a brièvement augmenté jusqu'à environ 180 dollars, mais est ensuite retombé à un peu plus de 100 dollars. Lors de la deuxième crise pétrolière à la fin des années 70, l'inflation aux États-Unis a atteint 15 %. À cette époque, les investisseurs craignaient que l'inflation ne devienne incontrôlable et préféraient acheter de l'or plutôt que des obligations, même si leurs rendements étaient supérieurs à dix pour cent.

Puis, au début de l'année 1980, le prix de l'or a atteint un niveau record de 850 dollars. Peu de temps après, le président de la Réserve fédérale, Paul Volcker, a donné un coup de frein et augmenté le taux d'intérêt directeur jusqu'à un niveau inimaginable de 20 % aujourd'hui. Les attentes en matière d'inflation ont diminué et le prix de l'or aussi. Il a fallu attendre 28 ans pour que le niveau record de janvier 1980 soit à nouveau atteint.

La crise financière qui a suivi n'a pas entraîné d'inflation, malgré l'importante création de monnaie par les banques centrales, car les prêts bancaires n'ont pas augmenté et la monnaie n'a pas atteint l'économie réelle. Le regain des craintes d'inflation dans le sillage de la crise de l'euro, qui a fait grimper le prix de l'or à un nouveau record de 1 900 dollars en 2011, s'est également avéré infondé, si bien qu'il est retombé à 1 053 dollars en 2015.

À la suite de la pandémie de Corona, les mesures de sauvetage des gouvernements et des banques centrales ont fait circuler beaucoup d'argent parmi la population, ce qui s'est également traduit par une augmentation significative de la masse monétaire M2. En conséquence, les anticipations d'inflation ont augmenté et, avec un léger retard cette année, l'inflation a fait de même. En août 2020, le prix de l'or a atteint un nouveau record de 2 063 dollars. Depuis lors, il a de nouveau baissé de 300 dollars, ce qui peut s'expliquer par le fait que la précédente augmentation des prix était une trop bonne chose. La question de savoir si le prix de l'or a augmenté plus vite que l'inflation ou s'il est resté à la traîne dépend naturellement de la période considérée.

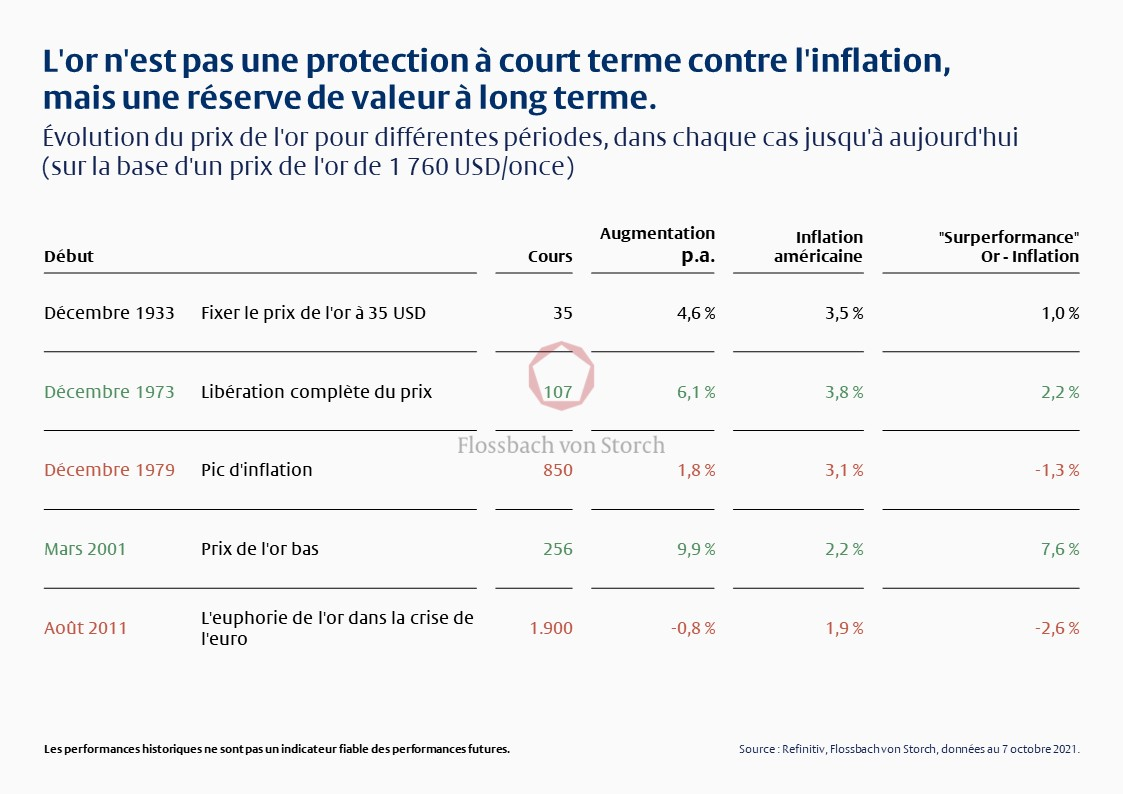

Le tableau suivant compare l'évolution annuelle du prix de l'or avec l'évolution de l'inflation pour différentes périodes jusqu'à aujourd'hui. Nous avons délibérément sélectionné des phases extrêmement positives et négatives de l'évolution du prix de l'or. Depuis fin 1973, date à laquelle le prix de l'or s'est établi à une bonne centaine de dollars après sa libération, il a augmenté de 6,1 % par an, soit deux points de plus que l'inflation.

La « surperformance » de l'or peut être attribuée à la prospérité croissante des pays émergents, dont les citoyens n'ont pu acheter de l'or de manière significative que dans les années suivantes. Une prévision de l'évolution dans un avenir proche serait frivole. Toutefois, de nombreux éléments laissent penser que l'or continuera à l'avenir à remplir sa fonction de couverture à long terme contre l'inflation. Étant donné que les banques centrales ne seront guère en mesure de lutter contre une hausse de l'inflation par des augmentations importantes des taux d'intérêt, le risque d'un effondrement durable des prix comme dans les années 1980 et 1990 est faible.

Le fait que les producteurs d'or souffrent actuellement de la hausse de l'inflation semble ironique, mais c'est parce que les coûts de l'énergie, des matériaux et du personnel augmentent, alors que le prix de vente - c'est-à-dire le prix de l'or - a baissé récemment. Cette situation a exercé une forte pression sur les cours des actions au cours des derniers mois. Toutefois, les bilans des grands producteurs sont maintenant presque exempts de dettes en raison des flux de trésorerie élevés de ces dernières années, et le niveau actuel du prix de l'or est encore suffisant pour réaliser des bénéfices adéquats et des dividendes attrayants.

Les actions (pas seulement des producteurs d'or) et l'or sont les seules classes d'actifs liquides qui offrent encore une protection contre l'inflation et une appréciation réelle à l'avenir. Cela ne changerait pas même si l'inflation devait à nouveau baisser. Seule une hausse significative des taux d'intérêt ou une contraction permanente de l'économie réduirait l'attrait des actions. Les deux semblent peu probables.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.