14.03.2022 -

De Turkse lira verliest snel aan waarde. Ook in de eurozone stijgen de prijzen. Dreigt hier een soortgelijke massale inflatie?

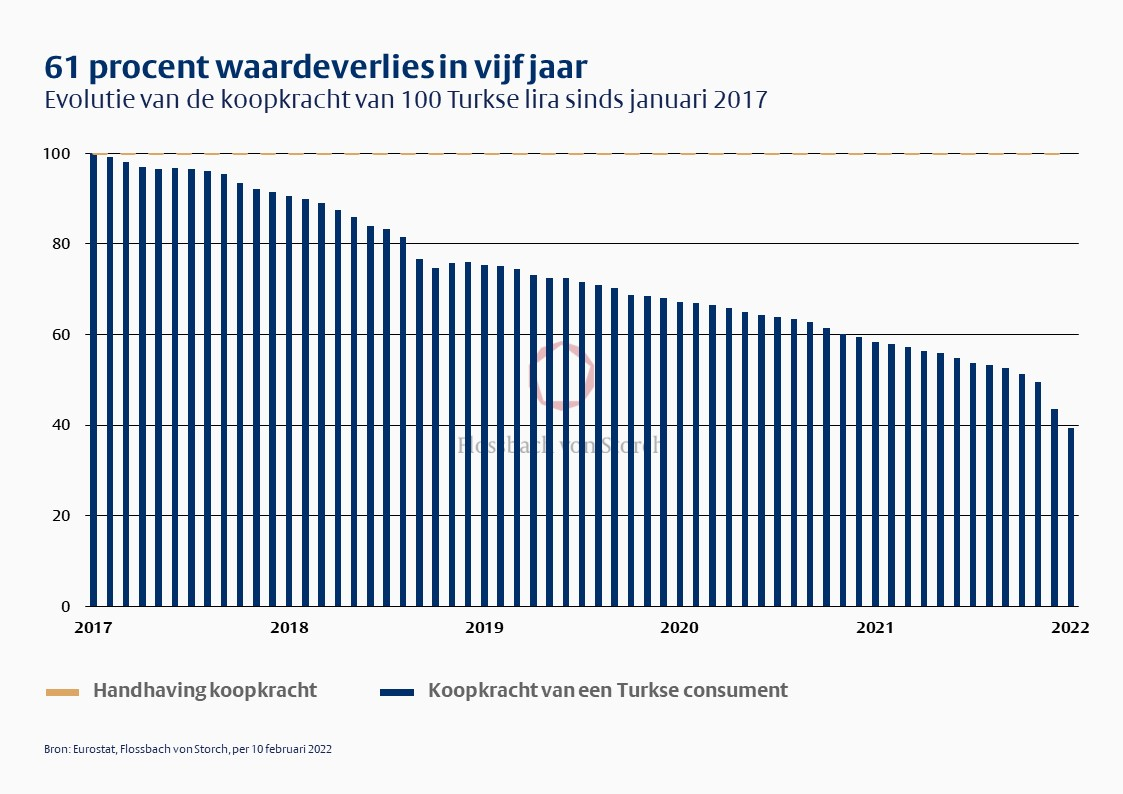

"Drie voor de prijs van twee!" - Dergelijke reclameslogans doen het hart van vele koopjesjagers sneller kloppen. In Turkije is dit beeld de laatste maanden (en jaren) echter drastisch omgekeerd. Gezien de hoge inflatie is het motto "twee voor de prijs van drie" de nieuwe realiteit wanneer men door de straten van Istanbul slentert.

Het Turkse bureau voor de statistiek meldde voor januari een stijging van de consumentenprijzen met 48,7 procent in vergelijking met vorig jaar. Een buitengewone versnelling - na een inflatie van 36 procent in december en rond de 20 procent in de maanden daarvoor. Overgebracht naar het dagelijkse leven van de Turken betekent dit: voor het geld dat ik precies een jaar geleden drie appels kon kopen, krijg ik er vandaag nog maar twee. Vanuit het oogpunt van een Turkse consument is de koopkracht van de Turkse lira de afgelopen vijf jaar zelfs met 61% gedaald (zie grafiek). Prijsstabiliteit ziet er anders uit.

Het onderwerp inflatie bevat sociale explosieven. Met name werknemers die onder het gemiddelde loon verdienen, hebben in Turkije meestal een zwakke onderhandelingspositie. Wanneer de prijzen binnen enkele maanden met tweecijferige percentages stijgen, maar de lonen van de laagstbetaalden niet volgen (of geen gelijke tred houden), volgen vaak existentiële zorgen. Hoe zal de huur van de volgende maand betaald worden? Zal er genoeg geld zijn om schoenen voor de kinderen te kopen?

Hoge inflatie heeft gevolgen, niet alleen voor Turkije. De groeivooruitzichten gaan vaak achteruit en de opkomende landen worden bijzonder hard getroffen. Als geld snel aan waarde verliest, trekken buitenlandse investeerders steeds meer hun buitenlandse valuta terug. In combinatie met de toegenomen politieke onzekerheid heeft dit een devaluatiespiraal voor de Turkse lira in gang gezet. In de afgelopen vijf jaar heeft de Turkse munt ten opzichte van de euro ongeveer driekwart van zijn waarde verloren. Buitenlandse schulden, maar ook invoer, worden dus steeds duurder. De investeringsonzekerheid als gevolg van kosteninflatie en valutadevaluatie is enorm. Hoe kan een ondernemer de bouw van een fabriek over verschillende jaren plannen als hij vandaag geen idee heeft van de kosten waarmee hij kan worden geconfronteerd?

Op korte termijn is de Turkse economie (nog) in staat geweest te groeien ondanks de negatieve randvoorwaarden. Het reële bruto binnenlands product (bbp) lag in 2021 ruim tien procent hoger dan in 2019, d.w.z. vóór het uitbreken van de Coronacrisis. Enerzijds hebben de Turkse exporteurs geprofiteerd van de daling van de Turkse lira. Anderzijds bleven de buitensporig lage rentetarieven de consumptie aanwakkeren en zijn zij gedeeltelijk verantwoordelijk voor de onlangs vastgestelde inflatiepiek van bijna 50% in januari.

De inflatiedynamiek is nu echter zo uitgesproken dat veel mensen niets meer kunnen kopen van de groei van het BBP in de afgelopen twee jaar. Vanuit economisch en sociaal oogpunt is dit een fatale ontwikkeling, waarvan de gevolgen op middellange en lange termijn nog niet te overzien zijn.

Gelukkig zijn de mensen in de eurozone mijlenver verwijderd van een dergelijke stijging van de consumptieprijzen. Maar ook in dit land zijn de opwaartse risico's voor de inflatie aanzienlijk toegenomen. In januari bedroeg de inflatie in de eurozone 5,1 procent op jaarbasis, tegen 5,0 procent in december. Aanzienlijk meer dan de consumenten in de eurozone van oudsher gewend zijn - het gemiddelde inflatiepercentage bedroeg de afgelopen tien jaar immers slechts 1,3 procent.

Dit heeft de Europese Centrale Bank (ECB) ertoe aangezet haar monetaire beleidskoers te heroverwegen. Nog in december bevestigde ECB-voorzitter Christine Lagarde dat zij niet van plan is de rente in 2022 te verhogen. Slechts twee maanden later, in februari 2022, is daar geen sprake meer van, gezien de opnieuw recordhoge inflatie in de eurozone. Integendeel, Lagarde maakte duidelijk dat de voorzitter en de Raad van Bestuur van de ECB de laatste inflatiegegevens zeer serieus nemen. In maart wil zij bekendmaken wat dit concreet betekent voor het komende monetaire beleid.

De ECB heeft dus de ernst van de situatie ingezien. Een potentieel zichzelf versterkende inflatie gewoon op zijn beloop laten is geen optie . De ontwikkelingen in Turkije moeten hier als een waarschuwend voorbeeld dienen. De kans op ten minste één renteverhoging in 2022 is dus aanzienlijk toegenomen. Voor spaarders zou het einde van de vaak zo genoemde "strafrente" op deposito's dus wel eens eerder kunnen komen dan verwacht.

De langetermijn doelstelling van prijsstabiliteit bestaat echter niet voor niets. Het feit dat hogere rentetarieven kunnen leiden tot hogere herfinancieringskosten voor bedrijven, regeringen en particuliere huishoudens, en aldus de groeivooruitzichten op korte termijn van de eurozone kunnen temperen, is de prijs die men bereid moet zijn te betalen. Maar het is een prijs die op de lange termijn moet lonen!

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .