19.11.2021 -

De Amerikaanse Federal Reserve heeft aangekondigd dat zij haar effectenaankopen zal verminderen. Dreigen er nu verliezen op de aandelen- en obligatiemarkten?

Terwijl de Europese Centrale Bank (ECB) naar verwachting haar obligatieaankopen onder een nieuw "label" zal verlengen, heeft de Amerikaanse Federal Reserve Bank (Fed) onlangs aangekondigd dat zij haar maandelijkse netto-obligatieaankopen geleidelijk zal afbouwen van het vorige niveau van 120 miljard US-dollar (tapering). In november en december zullen de netto aankopen met 15 miljard US-dollar per maand worden verminderd. Indien deze geleidelijke vermindering in het komende jaar zou worden voortgezet, zouden de netto aankopen in juni 2022 worden stopgezet. Op dat moment zou de Fed voor meer dan acht biljoen US-dollar aan waardepapieren in haar boeken hebben, waaronder bijna zes biljoen US dollar aan Amerikaanse staatsobligaties.

Wat betekent tapering voor beleggers? Als minder aankopen door de Fed minder vraag op de obligatiemarkt betekent, zouden de (obligatie)prijzen dan niet moeten dalen en de rente dienovereenkomstig stijgen? En zijn stijgende rendementen en rentetarieven niet een vergif voor de aandelenmarkten? – Maak je geen zorgen: als je oorzaken en gevolgen nader bekijkt, wordt het duidelijk waarom de gevolgen van tapering beperkt zijn. We leggen de achtergrond uit en werpen een blik op het verleden. Het is immers niet de eerste keer dat de centrale bank zich langzaam probeert terug te trekken uit programma's voor de aankoop van effecten .

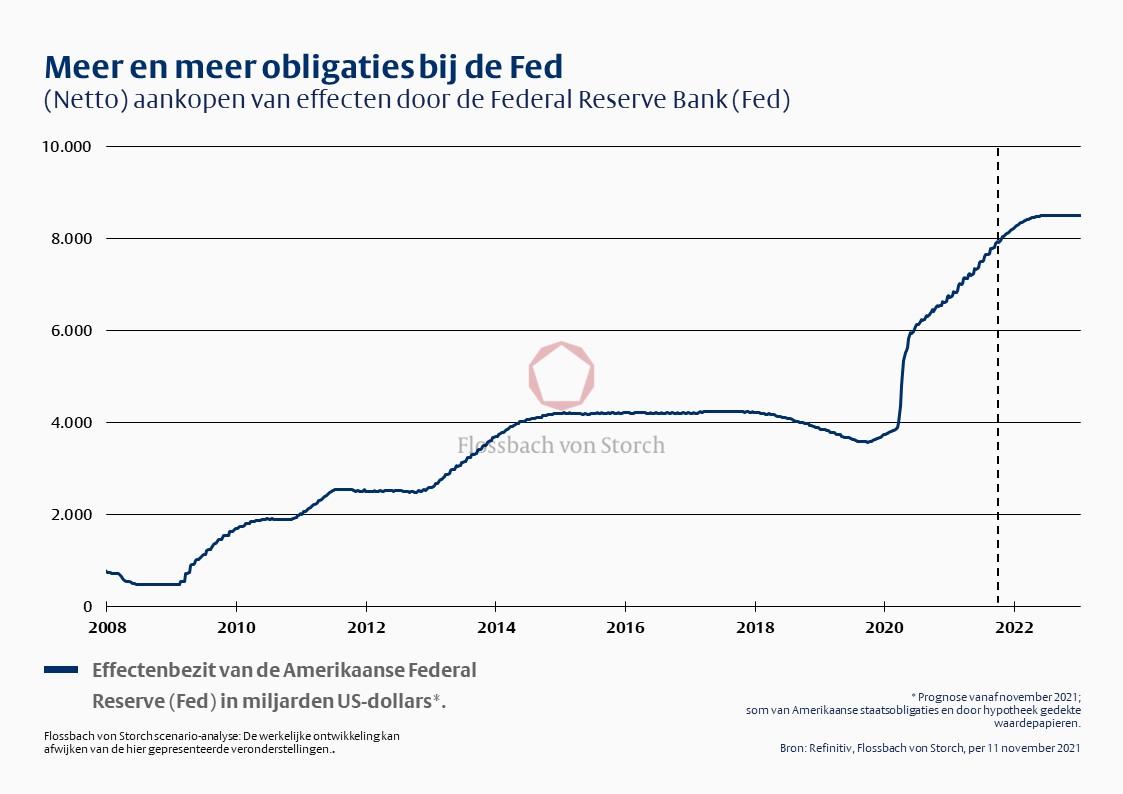

De Amerikaanse Federal Reserve heeft tot dusver in vier stappen obligatieaankopen als monetair-beleidsinstrument gebruikt. In december 2008 lanceerde de Fed haar eerste programma voor het opkopen van obligaties, "QE1" (de afkorting QE staat voor Quantitative Easing), waarbij voornamelijk door hypotheken gedekte waardepapieren werden opgekocht voor bijna 1,5 biljoen US-dollar om de gevolgen van de toenmalige financiële crisis in te dammen. Toen de schuldencrisis in Europa zich in november 2010 begon af te tekenen, volgde QE2, dat met een half biljoen VS-dollar relatief bescheiden was. In september 2013 werd de derde ronde van "kwantitatieve versoepeling" aangekondigd en nadat de Coronapandemie in maart 2020 voor aanzienlijke turbulentie had gezorgd, werden de geldsluizen opnieuw wijd opengezet. De afzonderlijke stappen waarmee de effectenbezittingen van de Amerikaanse Federal Reserve geleidelijk werden uitgebreid, zijn duidelijk te zien in de volgende grafiek. De meest recente stijging is bijzonder indrukwekkend: Sinds maart 2020 is de positie verdubbeld van iets minder dan vier naar ongeveer acht biljoen US-dollar.

Je moet goed kijken om in deze grafiek te zien dat de terugtrekking uit het derde programma voor de aankoop van obligaties – zoals beloofd in de onlangs aangekondigde tapering – ook in de loop van vele maanden plaatsvond. De aankopen werden geleidelijk verminderd van december 2013 tot oktober 2014. Maar heeft de afnemende vraag naar obligaties in het verleden, ongeacht of een programma voor het opkopen van obligaties geleidelijk werd afgebouwd of niet, daadwerkelijk geleid tot een stijging van de rendementen op de obligatiemarkt?

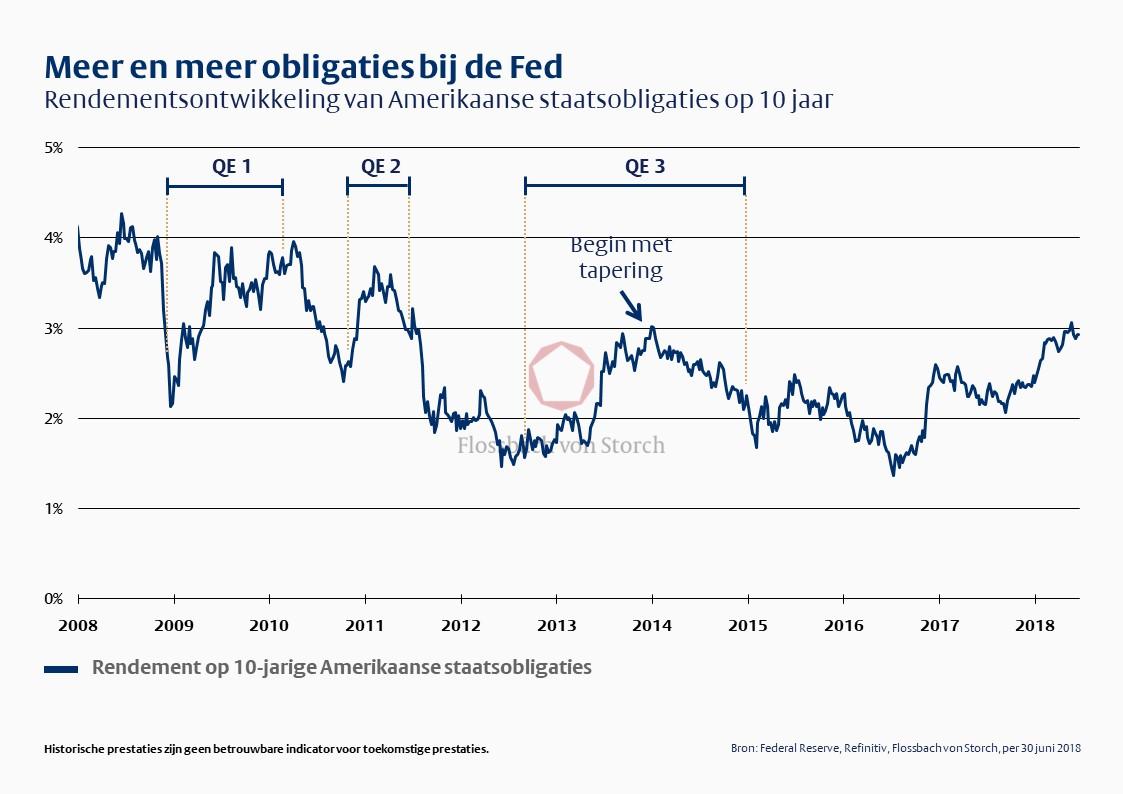

Onderstaande grafiek toont de ontwikkeling van de rendementen op 10-jarige Amerikaanse staatsobligaties van 2008 tot medio 2018. De periode bestrijkt de duur van de eerste drie aankoopprogramma's, en ook de tapering vanaf december 2013. De rendementen stegen aan het begin van de aankoopprogramma's en gedurende de looptijd van de programma's, in sommige gevallen aanzienlijk. Aan het einde van de aankoopprogramma's stegen zij echter niet, ondanks de toen afnemende vraag van de centrale bank. Integendeel, zij zijn zelfs gedaald, in sommige gevallen aanzienlijk.

Dit effect lijkt op het eerste gezicht contra-intuïtief, maar in werkelijkheid is het dat niet. En daar zijn verschillende verklaringen voor.

Enerzijds neemt de vraag van de centrale bank af wanneer het aanbod van staatsobligaties, d.w.z. de financieringsbehoeften van overheden en bedrijven, afneemt. Dus "minder aankopen is gelijk aan minder vraag" is te kortzichtig en houdt slechts rekening met één kant van de medaille. Vraag én aanbod dalen. Alleen al om deze reden betekent een einde van QE niet noodzakelijk een stijging van de obligatierente.

Het "afremmen" is een tweede sleutelwoord. Als een verkrapping van de teugels van het monetaire beleid (tapering, einde van QE, renteverhoging, enz.) ervoor zorgt dat de verwachtingen van de marktparticipanten met betrekking tot de economische groei op lange termijn ook dalen, dan leidt ook dit meestal tot dalende in plaats van stijgende rendementen aan de zogenaamde "long end", d.w.z. voor obligaties met langere looptijden, zoals tien jaar (of meer). Omdat de voorheen lagere economische vooruitzichten verbeteren met de start van de obligatieaankopen, verklaart dit de stijgende rentes tijdens de aankoopprogramma's. Of het nu gaat om de financiële crisis van 2008 of om het begin van de wereldwijde lockdowns na het uitbreken van de Coronapandemie, in beide gevallen keerde het vertrouwen van de beleggers terug met het optreden van de centrale banken. De obligatierente steeg niet ondanks de massale vraag van de centrale banken, maar juist daardoor.

Last but not least wordt door de marktparticipanten geanticipeerd op acties van de centrale banken en worden hogere rentes verwacht. Toen de centrale bank bijvoorbeeld in december 2013 met tapering begon, daalden de rendementen in de daaropvolgende maanden aanzienlijk. De aankondiging van de tapering in mei 2013, die als een verrassing kwam voor de markt, had echter al geleid tot een sterke stijging van de rendementen van twee tot drie procentpunten binnen de tijdsspanne van een paar weken. De obligatiemarkt bleef deze keer een dergelijke schok bespaard omdat de geleidelijke stopzetting van het lopende aankoopprogramma al enige tijd werd verwacht.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .