13.04.2022 -

Au vu des images bouleversantes en provenance d'Ukraine, notre regard se tourne également vers la Chine, où se prennent d'importantes décisions de politique mondiale.

Depuis des semaines, une guerre brutale fait rage en Ukraine. Le 24 février, des chars russes ont franchi pour la première fois la frontière avec le pays voisin. Quelques jours auparavant, lors de la rencontre entre le président russe Vladimir Poutine et le président chinois Xi Jinping à l'occasion des Jeux olympiques de Pékin, la décision de Poutine de lancer une guerre d'agression a probablement reçu le feu vert.

Si Xi n'avait pas au moins assuré sa neutralité dans ce conflit, Poutine aurait probablement réfléchi à deux fois avant d'envoyer ses troupes. Mais Xi a apparemment approuvé le plan d'attaque, ce qui le rend, selon nous, coresponsable des souffrances en Ukraine. La photo prise à l'époque par Xi et Poutine ne devrait toutefois pas seulement être un document important pour les futurs livres d'histoire. Elle pourrait également être considérée comme le symbole d'un changement d'ère géopolitique.

Nous ne serions pas surpris de voir un nouveau « rideau de fer » dans quelques années, un rideau qui, contrairement à celui de la guerre froide jusqu'à la fin des années 1980, sera très important sur le plan économique. L'Europe sera elle aussi contrainte de décider si elle veut commercer avec l'Occident dominé par les États-Unis ou avec les États dominés par la Chine. Ce n'est pas une bonne nouvelle pour une nation exportatrice comme l'Allemagne.

Une chose est sûre : La République populaire de Chine a toujours considéré Taïwan comme « une partie indissociable du territoire chinois ». Xi veut mettre en œuvre cette revendication et s'approprier Taïwan – au plus tard d'ici la fin de son mandat. Mais il souhaite être nettement mieux préparé que la Russie lors de l'attaque contre l'Ukraine. La courbe d'apprentissage du chef d'Etat chinois devrait donc être élevée actuellement.

Avec ce conflit, Xi devrait également avoir compris que l'Occident est plus uni dans cette crise que beaucoup ne le pensaient. Cela peut bien sûr être différent dans le cas d'un conflit avec Taïwan, qui est géographiquement éloigné de la plupart des États. Mais cela est finalement difficile à évaluer, et encore plus à influencer, pour le chef d'État chinois. Il voit toutefois quels systèmes peuvent être coupés par des sanctions économiques occidentales. Cela commence par les cartes de crédit, avec lesquelles il n'est plus possible de payer le métro, et s'étend au système Swift, pour lequel une exclusion peut empêcher les paiements internationaux, jusqu'à la question de la sécurité des réserves de devises qui ne sont pas détenues dans le pays. Le plan quinquennal mentionnait déjà la volonté d'indépendance de la Chine en matière d'énergie et de technologie. Ces deux aspects devraient désormais prendre encore plus d'importance.

Dans ce conflit, les sanctions économiques sont beaucoup plus utilisées que par le passé. D'une part par les États, d'autre part par de nombreux consommateurs qui ont commencé depuis un certain temps à remettre en question les chaînes d'approvisionnement. De nombreuses entreprises internationales ont donc réagi avec prudence et ont tout d'abord suspendu leurs activités en Russie. Les investisseurs doivent également garder à l'esprit ces questions lorsqu'ils évaluent des entreprises actives au niveau mondial. Selon la taxonomie de l'Union européenne, les investissements en Chine sont toujours considérés comme durables. Mais si l'on s'interroge sur le sens profond de la taxonomie, ils apparaissent aujourd'hui déjà comme difficiles.

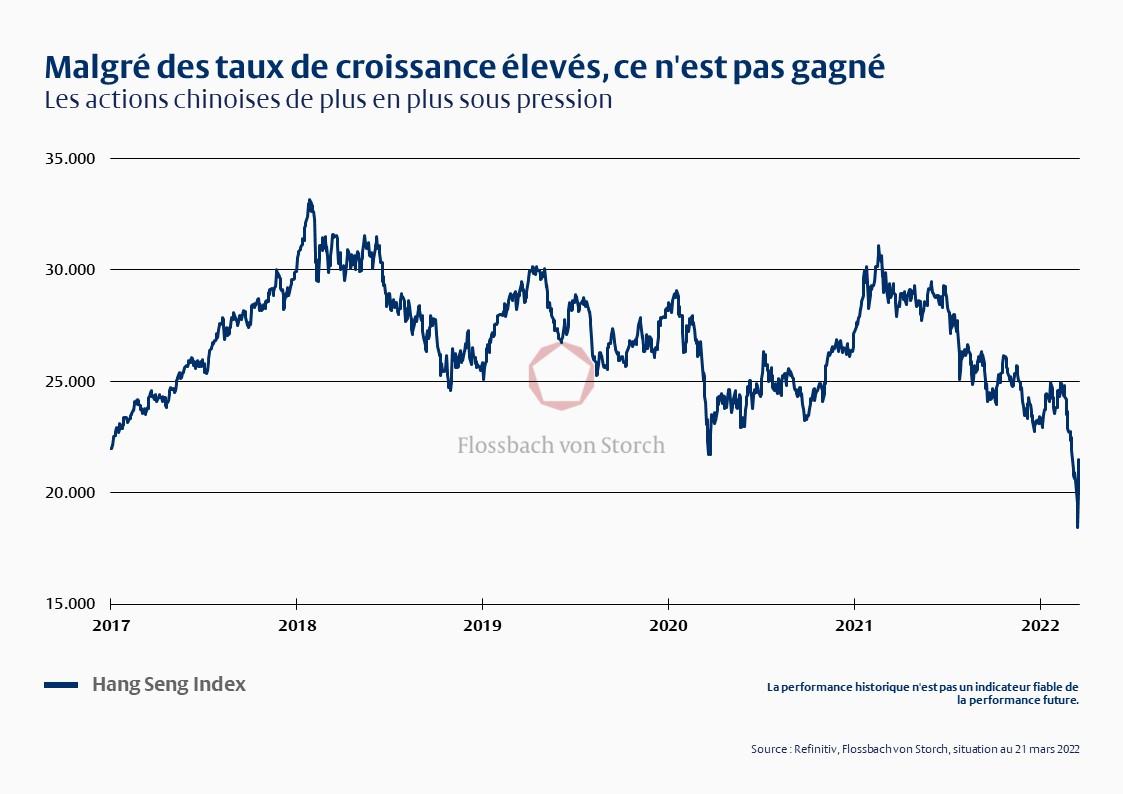

Au début de la « mondialisation », à partir de la fin des années 1990, on conseillait souvent aux investisseurs d'investir là où la croissance était particulièrement forte. Mais malgré l'énorme croissance économique de ces dernières décennies en Chine, les actions chinoises, mesurées par l'indice Hang Seng de la Bourse de Hong Kong, n'ont pas augmenté dans les mêmes proportions. Depuis environ deux ans, le marché a même tendance à être sous pression.

Les entreprises chinoises de haute technologie, qui ont d'abord connu une très forte croissance, n'ont pas été les seules à devoir lutter contre de nouvelles réglementations contre lesquelles elles ne peuvent pas se défendre juridiquement et auxquelles elles ne peuvent pas s'adapter. Dans le domaine de l'éducation, tout un secteur a même été privé du jour au lendemain de sa base commerciale. Entre-temps, toutes les entreprises chinoises rentables doivent se poser la question de savoir combien elles peuvent gagner pour que cela corresponde encore à la devise « prospérité pour tous ».

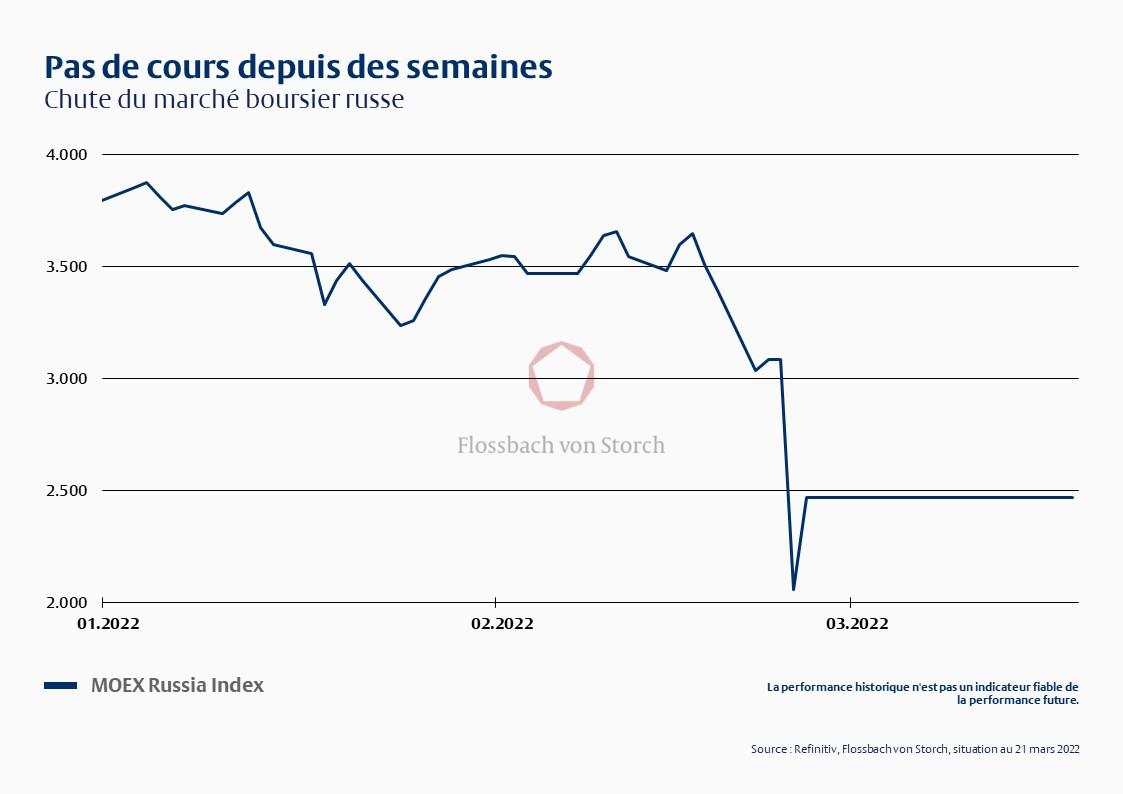

Par le passé, nous ne nous sommes jamais lassés de souligner que nous n'investissons en principe pas dans des actions russes, car les actionnaires ne peuvent pas faire valoir leurs droits à Moscou. Aujourd'hui, il faut également prévoir des primes de risque considérables pour les investissements en Chine – ce qui relativise les ratios cours/bénéfices (P/E) souvent bas. De toute façon, des P/E bas peuvent être insidieux. La plupart des gens se demandent où est le piège lorsqu'une voiture est proposée sur Internet à un prix nettement inférieur au prix habituel.

A cela s'ajoute le fait que la Chine se trouve actuellement dans un processus de transformation. Dans la première phase de l'ouverture économique, il s'agissait avant tout d'urbaniser une économie qui a longtemps été essentiellement agricole. Pour ce faire, des usines sont arrivées dans le pays et il a fallu construire les infrastructures et l'immobilier correspondants. Depuis, l'accent a été mis sur le développement d'une société de services moderne. Dans de telles phases de transition, les ralentissements économiques (après des années de croissance) sont fréquents. La locomotive de la croissance mondiale perd de la vitesse.

Actuellement, la Chine tient le monde en haleine avec une sorte de lockdown permanent. En effet, le pays tente de tenir la pandémie en échec en appliquant une stratégie zéro covid. C'est compréhensible du point de vue de la politique de santé, car le taux de vaccination est faible et les vaccins utilisés sont moins efficaces que ceux utilisés en Occident. C'est pourquoi, même en cas d'incidence relativement modérée, des lockdowns à grande échelle sont toujours imposés. Mais il en résulte des problèmes de chaîne d'approvisionnement qui freinent la croissance chinoise mais aussi mondiale. Indépendamment de la guerre en Ukraine, cette stratégie zéro Covid aurait à elle seule déjà entraîné une correction sur les marchés des capitaux.

En fin de compte, personne ne peut dire aujourd'hui si Pékin agira à l'avenir de manière plus pragmatique en matière de Covid. Les investisseurs ne devraient toutefois pas se laisser aveugler par les taux de croissance élevés du passé. Les actions russes n'ont jamais mené les investisseurs nulle part par le passé. Hormis une maigre évolution, aucun cours n'a été fixé depuis près d'un mois. Les obligations sont presque considérées comme toxiques et le rouble – contrairement au dollar américain – se prête plutôt mal à la diversification des devises.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.