09.08.2022 -

De Europese Centrale Bank bezit obligaties ter waarde van enkele biljoenen euro's – en handelt bij de aankoop daarvan op een uiterst ondoorzichtige wijze.

3,6 biljoen euro. Dit was het bedrag aan overheidsobligaties dat het Eurosysteem eind 2021 voor monetaire beleidsdoeleinden aanhield. Het overheidspapier werd bijna uitsluitend aangekocht sinds maart 2015, toen de Europese Centrale Bank (ECB) in het kader van het "Public Sector Purchase Programme" (PSPP) begon met de aankoop van overheidsobligaties op brede basis.

De stijging van de schuld van de eurolanden in dezelfde periode bedroeg echter "slechts" 2,3 biljoen euro. Als gevolg daarvan heeft het Eurosysteem in het recente verleden meer staatsobligaties opgekocht dan nieuw papier uitgegeven - en dat in tijden van recordtekorten als gevolg van de pandemie.

De indruk ontstaat onvermijdelijk dat het Eurosysteem de uitgaven van de lidstaten financiert. Overschrijdt de ECB dus haar bevoegdheden en houdt zij zich mogelijk bezig met monetaire staatsfinanciering?

Vanuit juridisch oogpunt is het programma controversieel. In het voorjaar van 2020 oordeelde het Bundesverfassungsgericht dat de bondsregering en de Bondsdag de besluiten tot invoering en uitvoering van de PSPP hadden moeten onderzoeken en hadden moeten toelichten in hoeverre deze evenredig waren. Noch het Duitse hooggerechtshof, noch het Europees Hof van Justitie, dat zich in 2018 meermaals met het monetaire beleid heeft beziggehouden en tot dusver een gunstig advies heeft uitgebracht, heeft echter een schending van het beginsel van monetaire overheidsfinanciering vastgesteld.

In feite is het de ECB niet uitdrukkelijk verboden staatsobligaties op de secundaire markt te kopen. Evenmin zijn er gedetailleerde regels over de toegestane reikwijdte ervan. Artikel 123 van het Verdrag betreffende de werking van de Europese Unie (VWEU) bepaalt slechts dat het de ECB verboden is rechtstreeks staatsobligaties aan te kopen, d.w.z. ze te kopen wanneer ze worden uitgegeven.

Het is echter de vraag of deze interpretatie in de zin van de vroegere wetgevers zou zijn. Wat de monetaire overheidsfinanciering betreft, die volgens lid 1 van artikel 123 uitdrukkelijk verboden is, maakt het immers geen verschil of de centrale bank de staatsobligaties rechtstreeks bij de emissie koopt of later. In beide gevallen haalt de centrale bank staatsobligaties uit de markt, int de rentebetalingen en verdeelt deze terug onder de staten in de vorm van winstuitkeringen.

Maar of de ECB zich daadwerkelijk bezighoudt met een vorm van monetaire staatsfinanciering zou dan het resultaat zijn van een algemene beoordeling van aspecten zoals: Is het volume van de aankopen van tevoren beperkt? Worden de aankopen gedaan volgens de kapitaalverdeelsleutel van de nationale centrale banken? Worden aangekochte schuldinstrumenten weer op de markt gebracht wanneer voortgezette monetaire beleidsinterventie niet langer noodzakelijk is om de inflatiedoelstelling te bereiken?

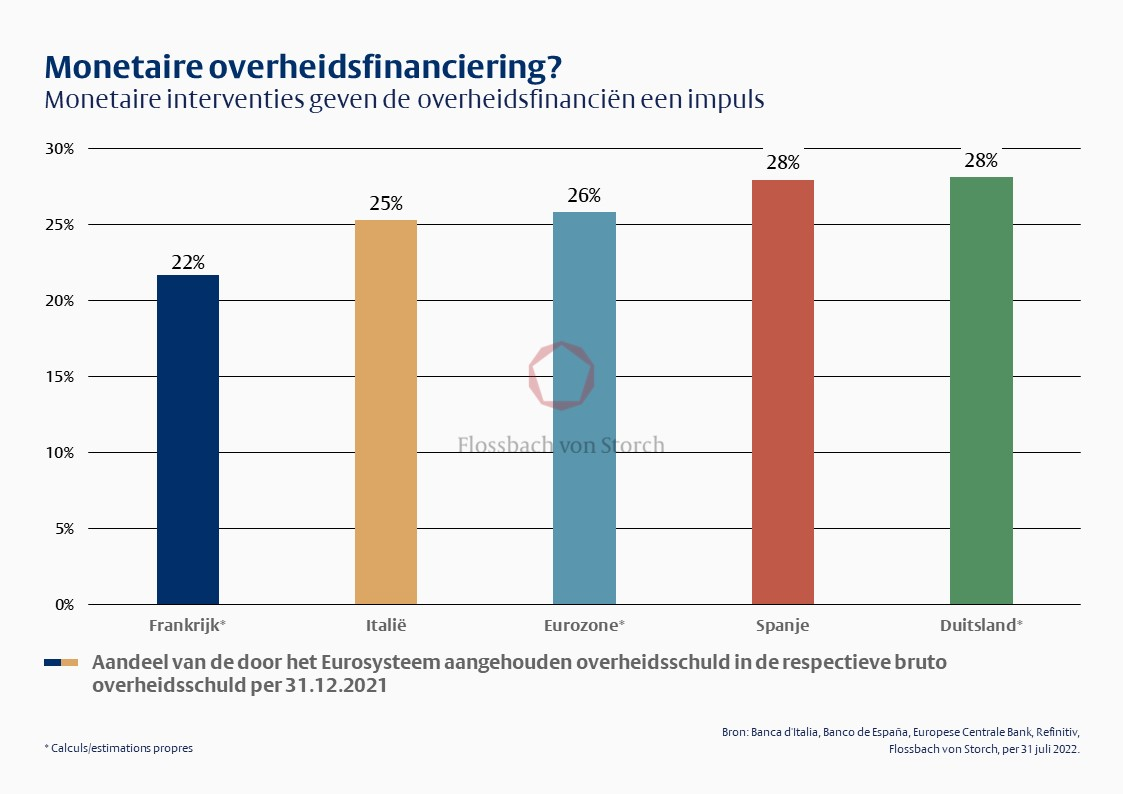

Feit is echter dat het Eurosysteem binnen een paar jaar de grootste crediteur van de eurolanden is geworden. Volgens onze ramingen had het Eurosysteem eind 2021 maar liefst 26 procent van de uitstaande staatsschuld van de lidstaten in handen (zie grafiek). Hoeveel schuld moet het Eurosysteem nog verwerven om van overheidsfinanciering te kunnen spreken?

De ECB zou eigenlijk een intrinsieke motivatie moeten voelen om het verhaal van monetaire overheidsfinanciering tegen te gaan en cijfers bekend te maken. Des te irritanter in dit verband is het feit dat de aankopen van de ECB niet op transparante wijze worden gerapporteerd. Buitenstaanders kunnen dus alleen maar speculeren over de mate waarin de ECB daadwerkelijk Duitse federale obligaties heeft gekocht.

De grafiek (hierboven) moest uit verschillende bronnen worden samengebracht. De aankopen van het Eurosysteem worden evenmin uitgesplitst naar federale, staats- en andere obligaties van openbare instellingen, en het is evenmin duidelijk tegen welke prijs de effecten werden gekocht (in individuele gevallen kan het bijvoorbeeld zijn dat een federale obligatie met een lange looptijd 40 of 50 procent boven pari werd gekocht).

Vooruitblikkend is het echter onwaarschijnlijk dat de transparantienormen bij aankopen door de ECB zullen verbeteren. Integendeel: met het nieuwe "transmissiebeschermingsinstrument" (TPI) dat met de jongste renteverhoging door de ECB werd ingevoerd en dat op zijn beurt kan worden gebruikt om staatsobligaties op te kopen, begeeft de ECB zich nog verder in het grijze gebied van haar mandaat.

Als de ECB bijvoorbeeld tot de (subjectieve) conclusie komt dat de rendementen op staatsobligaties in de euro-periferie te hoog zijn en daardoor het transmissiemechanisme van het monetaire beleid, d.w.z. de transmissie van monetaire beleidsimpulsen, zouden kunnen verstoren, dan kan de ECB in de toekomst naar eigen goeddunken staatsobligaties uit de euro-periferie opkopen.

De aankopen in het kader van het TPI zijn niet van meet af aan beperkt, noch is er, zoals voorheen, een oriëntatie op de kapitaalverdeelsleutel van de nationale centrale banken. Wat uiteindelijk wordt aangekocht, in welke mate en tegen welke prijs, zal vermoedelijk het geheim van de ECB blijven.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .