09.08.2022 -

La Banque centrale européenne possède des obligations d'une valeur de plusieurs billions d'euros – et agit de manière extrêmement opaque lors de ses achats.

3,6 billions d'euros. C'est le montant des obligations d'État que l'Eurosystème détenait à des fins de politique monétaire fin 2021. Les titres d'État ont été acquis presque exclusivement depuis mars 2015, lorsque la Banque centrale européenne (BCE) a lancé des achats d'obligations d'État à grande échelle dans le cadre du « Public Sector Purchase Programme » (PSPP).

L'augmentation de la dette des États de la zone euro n'était toutefois « que » de 2,3 billions d'euros sur la même période. Au final, l'Eurosystème a donc récemment racheté plus d'obligations d'État qu'il n'a émis de nouveaux titres, et ce en période de déficits records dus à la pandémie. On ne peut s'empêcher de penser que l'Eurosystème finance les dépenses des États membres. La BCE outrepasse-t-elle donc ses compétences et pratique-t-elle éventuellement le financement monétaire de l'État ?

D'un point de vue juridique, le programme est certes controversé. Ainsi, la Cour constitutionnelle fédérale a constaté au printemps 2020 que le gouvernement fédéral et le Bundestag auraient dû examiner les décisions prises pour introduire et mettre en œuvre le PSPP et expliquer dans quelle mesure elles étaient proportionnées. Cependant, ni la haute juridiction allemande ni la Cour de justice européenne, qui s'est penchée à plusieurs reprises sur la politique monétaire en 2018 et s'est jusqu'à présent montrée bienveillante, n'ont constaté de violation du principe de financement monétaire de l'État.

En effet, les achats d'obligations d'État sur le marché secondaire ne sont pas explicitement interdits à la BCE. Il n'existe pas non plus de règles plus précises sur leur ampleur autorisée. L'article 123 du Traité sur le fonctionnement de l'Union européenne (TFUE) stipule simplement qu'il est interdit à la BCE d'acquérir directement des obligations d'État, c'est-à-dire d'acheter des obligations d'État lors de leur émission.

On peut toutefois se demander si cette interprétation serait conforme à l'esprit des anciens législateurs. En effet, en ce qui concerne le financement monétaire de l'État, dont le paragraphe 1 de l'article 123 stipule expressément qu'il doit être interdit, il n'y a tout d'abord aucune différence si la banque centrale achète les obligations d'État directement à l'émission ou ultérieurement. Dans les deux cas, la banque centrale retire les obligations d'État du marché, encaisse les paiements d'intérêts et les redistribue aux États sous la forme de bénéfices distribués.

La question de savoir si la BCE pratique effectivement une forme de financement monétaire de l'État résulterait alors d'une évaluation globale d'aspects tels que : Le volume des achats est-il limité à l'avance ? Les achats sont-ils effectués selon la clé de répartition du capital des banques centrales nationales ? Les titres de créance achetés sont-ils remis sur le marché lorsqu'il n'est plus nécessaire de poursuivre l'intervention monétaire pour atteindre l'objectif d'inflation ?

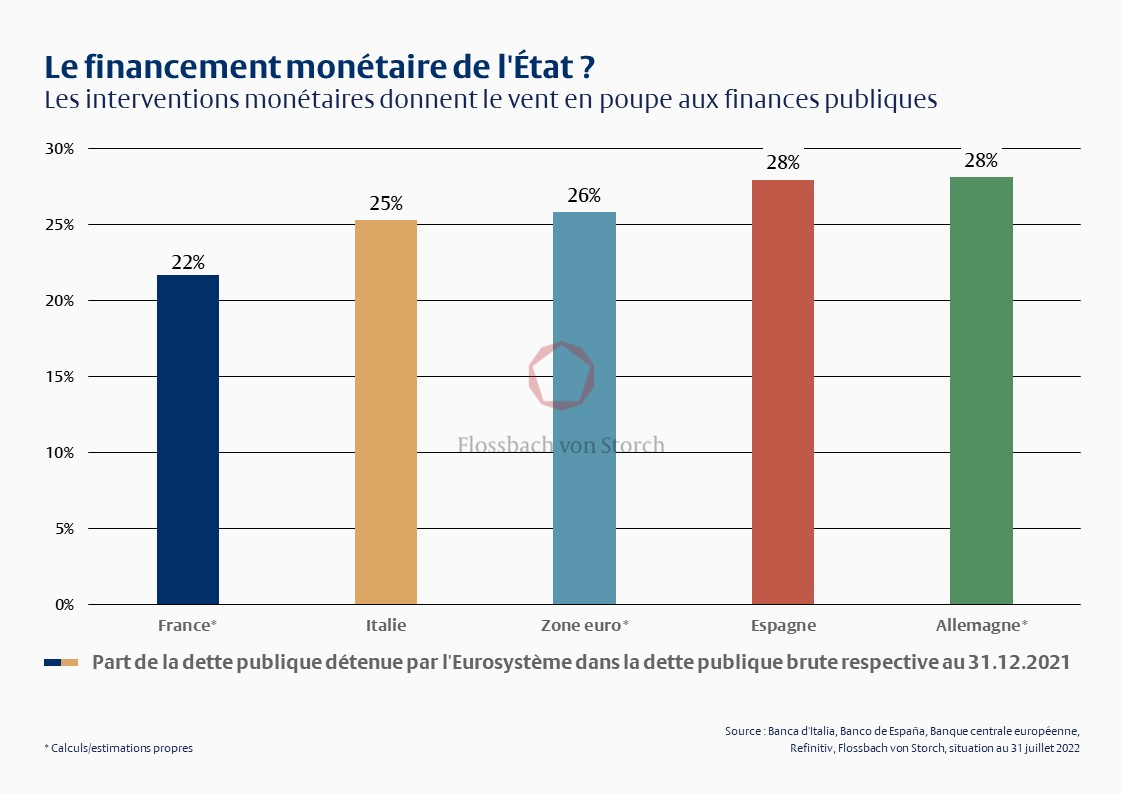

Le fait est que l'Eurosystème est devenu en quelques années le plus grand créancier des États de la zone euro. Selon nos estimations, l'Eurosystème détenait fin 2021 la coquette somme de 26 % de l'encours de la dette publique des États membres (voir graphique). Combien de dettes l'Eurosystème doit-il encore acquérir pour pouvoir parler de financement public ?

La BCE devrait en fait ressentir une motivation intrinsèque à contrecarrer le récit du financement monétaire de l'Etat et à publier des chiffres. Dans ce contexte, il est d'autant plus irritant de constater que les achats de la BCE ne sont pas présentés de manière transparente. Ainsi, les personnes extérieures ne peuvent que spéculer sur le volume des emprunts fédéraux allemands effectivement acquis par la BCE.

Le graphique (ci-dessus) a dû faire l'objet de recherches auprès de plusieurs sources. Les achats de l'Eurosystème ne sont pas ventilés entre les obligations fédérales, les obligations des Länder et les autres obligations d'institutions publiques, et le prix auquel les titres ont été achetés n'est pas clair (par exemple, il peut arriver qu'une obligation fédérale à long terme ait été achetée 40 ou 50 % au-dessus de sa valeur nominale).

Si l'on regarde vers l'avenir, les normes de transparence concernant les achats de la BCE ne devraient pas s'améliorer. Au contraire, le nouveau « Transmission Protection Instrument » (TPI) introduit lors de la dernière hausse des taux d' intérêt de la BCE, qui permet à nouveau d'acheter des obligations d'État, permet à la BCE de s'enfoncer encore plus dans la zone grise de son mandat.

Si la BCE estime (subjectivement) que les rendements des emprunts d'État de la périphérie de la zone euro sont trop élevés et pourraient ainsi perturber le mécanisme de transmission de la politique monétaire, c'est-à-dire la transmission des impulsions de politique monétaire, la BCE pourra à l'avenir acheter des emprunts d'État de la périphérie de la zone euro à sa propre discrétion.

Les achats dans le cadre du TPI ne sont pas limités dès le départ et ne sont pas orientés comme jusqu'à présent sur la clé de répartition du capital des banques centrales nationales. Ce qui a été acheté, dans quelle mesure et à quel prix, restera probablement le secret de la BCE.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.