12.04.2023 -

La hausse considérable des prix à la consommation est omniprésente, mais finalement difficile à mesurer. Pourtant, la politique monétaire s'efforce de maîtriser l'inflation au plus près. Cela comporte des risques.

En 2002, l'euro fiduciaire a été introduit. Depuis lors, la monnaie commune est surnommée "Teuro" ("Teuer=cher") en Allemagne. Pourtant, l'inflation des prix à la consommation y est inférieure à 2 % depuis des années. Ce n'est que l'année dernière que les choses sont devenues vraiment chères, depuis l'introduction de l'euro. Et cela n'a pas grand-chose à voir avec le passage du mark allemand à l'euro.

Pour la première fois, beaucoup d'entre nous connaissent des taux d'inflation sur une période prolongée qui pourraient justifier le surnom de "Teuro". Que ce soit à la boulangerie, à la caisse du supermarché ou dans votre restaurant italien préféré : nulle part les consommateurs n'échappent à l'augmentation du coût de la vie. Mais quel était le niveau de l'inflation en Allemagne en 2022 ? Que disent les statistiques ?

Il donne trois valeurs à la fois. Par exemple, l'inflation des prix à la consommation en Allemagne l'année dernière est estimée à ...

quantifiée. Et les trois peuvent être fondés. Certains se frotteront les yeux. Comment une telle chose est-elle possible ?

La réponse (a), à savoir un taux d'inflation de 6,9 %, est basée sur le taux d'inflation de l'indice national des prix à la consommation publié par le Bureau fédéral des statistiques. La réponse b) donne le même chiffre - cependant, elle est toujours basée sur un "ancien" panier de biens, qui est révisé tous les cinq ans et a été ajusté rétrospectivement pour la dernière fois en février 2023. La réponse (c) est le taux d'inflation pour l'Allemagne selon l'indice harmonisé des prix à la consommation d'Eurostat, l'office statistique de l'Union européenne. Cet indice vise à rendre les taux d'inflation plus comparables entre les États membres de l'UE.

Chacun de ces trois taux d'inflation est basé sur un panier de biens (quelque peu) différent. En d'autres termes : Pour un panier de biens, l'évolution du coût du logement est plus pertinente, pour un autre, celle du carburant. L'évolution (identique) des prix des différents biens et services a donc un impact différent sur les indices de prix respectifs.

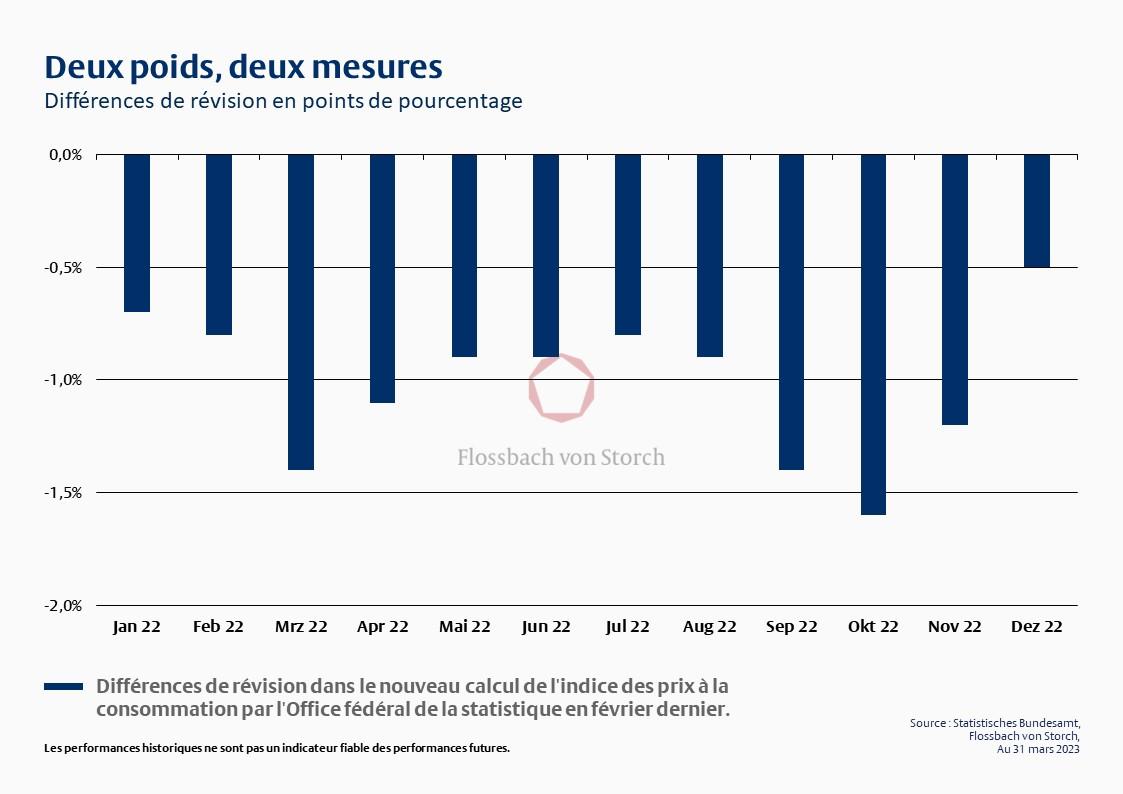

La dernière révision de l'indice national des prix à la consommation de l'Office fédéral de la statistique, publiée en février dernier, montre l'impact que peuvent avoir des modifications, même minimes, du panier de biens. Elle montre que l'inflation des prix à la consommation en Allemagne l'année dernière a été inférieure d'un point de pourcentage à ce qu'elle était avant les ajustements. Pour les mois individuels, les différences dues à ces ajustements (révisions) ont été tantôt plus importantes, tantôt plus faibles (voir le graphique ci-dessous).

Ceci est principalement dû à un changement de "schéma de pondération", c'est-à-dire une nouvelle pondération au sein du panier idéal-typique de biens. Par exemple, le gaz ne représente que 1,13 % du "nouveau panier", contre 2,48 % dans l'"ancien panier". Ce changement apparemment minime a, à lui seul, un effet significatif sur l'inflation des prix à la consommation recalculée.

Pour le gaz, des taux d'inflation allant jusqu'à 82,8 % ont été atteints l'année dernière (en novembre). En appliquant cette hausse des prix de 82,8 % à une pondération de 2,48 %, la hausse des prix du gaz de novembre dernier aurait contribué à hauteur de 2,05 points de pourcentage (82,8 %*2,48 %) à l'inflation globale. Avec la nouvelle pondération, cette contribution n'est plus que de 0,94 point de pourcentage, soit plus d'un point de pourcentage en moins.

Cela montre que la mesure de l'inflation est délicate. En définitive, il n'existe pas de taux d'inflation (réel). À proprement parler, chaque individu a son propre taux d'inflation, qui dépend de son comportement de consommation. Néanmoins, les taux d'inflation publiés par les agences statistiques sont précieux. Ils donnent une très bonne idée du niveau général de l'inflation. Les entreprises peuvent donc utiliser l'inflation déclarée comme point de référence pour leur propre tarification. Pour la politique monétaire, les taux d'inflation déclarés ont même une importance existentielle.

Après tout, le mandat de la Banque centrale européenne (BCE) est clairement énoncé. "L'objectif principal [...] est de maintenir la stabilité des prix", comme le stipule le traité sur le fonctionnement de l'Union européenne (UE). Les banquiers centraux de la BCE ont maintenant formulé cet objectif de stabilité des prix en visant un taux d'inflation annuel de 2 % à moyen terme. Cet objectif d'inflation est facile à comprendre et s'est relativement bien ancré dans les esprits au fil des ans, déterminant ainsi les anticipations d'inflation à long terme, selon l'un des arguments des banques centrales.

Mais comme nous l'avons vu plus haut, la mesure de l'inflation est extrêmement complexe et de petits ajustements dans les calculs de l'inflation peuvent affecter le résultat de manière significative. En période de forte inflation, les imprécisions de mesure peuvent ne pas avoir d'importance. Même à l'heure actuelle, il importe peu que l'inflation soit de six, sept ou huit pour cent. Quoi qu'il en soit, elle est trop élevée et nécessite une action décisive de la part de la politique monétaire.

Toutefois, en des temps plus calmes, avec un objectif d'inflation clair et une mesurabilité imprécise, l'accent mis sur un atterrissage à 2 % risque d'être trompeur.

Fin 2017, alors que l'inflation dans la zone euro était encore de 1,5 %, les autorités monétaires de la zone euro ont justifié les achats massifs de titres par la banque centrale par l'objectif d'inflation. Même à ce moment-là, le total des achats de titres commencés en 2015 dépassait les deux mille milliards d'euros. Et avec cette justification, les achats se sont poursuivis à un rythme de 30 milliards d'euros par mois à partir de 2018.

Ainsi, en ce qui concerne la politique monétaire, la question de savoir dans quelle mesure l'orientation de la politique monétaire doit s'appuyer sur les décimales d'un taux d'inflation déclaré (et a fortiori d'un taux d'inflation attendu) reste très discutable. En tout état de cause, l'atterrissage souhaité de deux points de pourcentage ne rend guère justice à la précision apparente d'un taux d'inflation.

Par conséquent, ne serait-il pas préférable de fixer une fourchette de 0,5 à 2,5 %, par exemple, comme objectif d'inflation pour les banques centrales, à l'intérieur de laquelle le mandat de stabilité des prix est censé être rempli ? Après tout, une inflation de 1 % est toujours plus stable que celle de 2 %, car le pouvoir d'achat de la monnaie est alors moins dévalué. Avec une telle interprétation du mandat, la politique de la BCE aurait probablement été nettement moins expansionniste après la crise de l'euro.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.