30.11.2021 -

Waarom er een duidelijke favoriet is in het duel tussen de Amerikaanse en de Europese aandelenmarkten..

De jaarvooruitzichten beleven momenteel weer hun hoogconjunctuur en zoals elk jaar gaat het niet alleen om de alledaagse vraag of het komende jaar een goed of slecht jaar voor de aandelen zal worden. De vraag of de Europese dan wel de Amerikaanse aandelenmarkt het de komende twaalf maanden beter zal doen, is traditioneel een elementair onderdeel van een dergelijke blik in de kristallen bol. Dit jaar lijkt er een brede consensus te bestaan: in 2022 zal Europa troef zijn op de aandelenmarkt! Maar deze keer echt, zou men kunnen toevoegen; per slot van rekening is de weddenschap op Europa al jarenlang keer op keer aangegaan en is bijna even vaak gebleken dat zij verkeerd was.

Waarom is dat? Waarom slaagt de Amerikaanse aandelenindex S&P 500 er altijd in aanzienlijk beter te presteren dan zijn Europese tegenhanger, de eveneens brede Stoxx 600? En wijst de goede prestatie van de laatste jaren op een voortzetting van deze tendens of is het net als bij roulette: als het balletje tien keer op rij "rood" op rood is gevallen, dan moet het de volgende keer op "zwart" vallen? Hoe verkeerd deze veronderstelling ook is bij het gokken - op de aandelenmarkt hebben trends vaak een reden die meer zou spreken voor hun voortzetting dan voor een op handen zijnde trendommekeer. Dus als we beginnen met de vraag "waarom", kan het antwoord op de vraag "voortzetting of ommekeer van de trend" volgen.

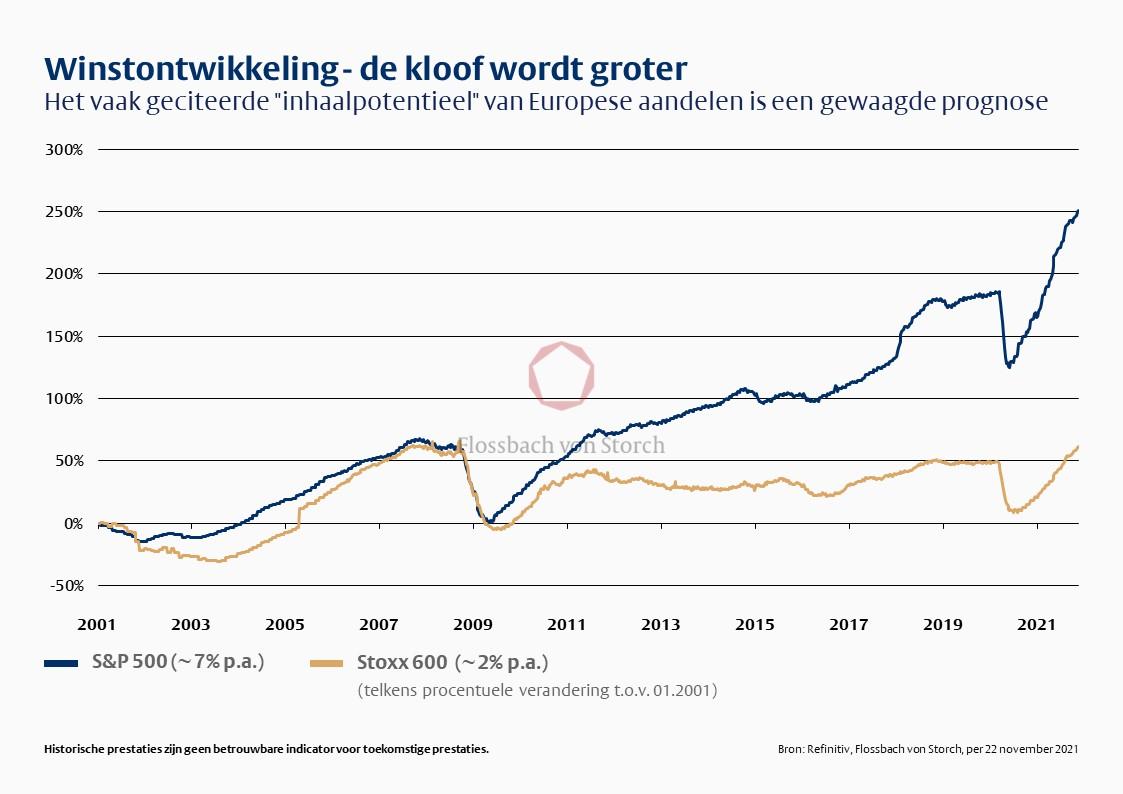

De ontwikkeling van de aandelenkoersen weerspiegelt voornamelijk de winstontwikkeling van de respectieve ondernemingen. Een blik op de geschiedenis illustreert hoe nauw de twee ontwikkelingen met elkaar verbonden zijn: medio november 1955 stond de S&P 500 op 46,50 punten. De Amerikaanse aandelenindex is dus in de afgelopen 66 jaar bijna precies honderd keer zo groot geworden. Maar de winsten van de bedrijven waarvan de aandelenkoersprestaties de S&P 500 weerspiegelen, zijn sinds het begin van de jaren vijftig ook honderd keer zo hoog geworden. Men kan dus zeggen dat de index sindsdien is gestegen, maar niet duurder is geworden. Beleggers betalen vandaag immers honderd keer meer, maar ze krijgen ook honderd keer meer voor hun geld.

Verbazingwekkend is de sterke vermenigvuldiging van de bedrijfswinsten, waardoor de aandelenkoersen vervolgens navenant stegen. Ook de consistentie waarmee de winsten in de afgelopen bijna zeven decennia regelmatig met ongeveer zeven procent per jaar zijn gestegen, is indrukwekkend. De afgelopen 20 jaar zijn niet anders (zie grafiek 1). Deze kracht en voorspelbaarheid van de gemiddelde bedrijfswinsten, die ook kunnen worden vertaald als winstkwaliteit, is wat Amerikaanse bedrijven zo aantrekkelijk maakt voor beleggers.

De situatie is heel anders voor Europese bedrijven. Niet allemaal, natuurlijk, maar over de brede lijn. Hier wordt de marktbrede Stoxx 600 aandelenindex sterk gekenmerkt door cyclische bedrijven waarvan het succes in hoge mate afhangt van de economische ontwikkeling. Door deze sterke cyclische oriëntatie is de winstgroei van de ondernemingen in de index in de loop der jaren niet alleen geringer geworden. Ze schommelt ook veel sterker, afhankelijk van het al dan niet draaien van de economie.

Voor een belegger betekent dit dat het risico van een belegging in de Europese Stoxx 600 groter is dan in de S&P 500. Daarom moet de Europese markt over het geheel genomen goedkoper zijn. Indien zij even duur zouden zijn, zou iedere nuchtere belegger de voorkeur geven aan de markt met de sterkere en stabielere winstgroei, d.w.z. de VS-markt. Maar het betekent ook dat een belegger in de Europese aandelenmarkt een zeer optimistische kijk moet hebben op de winsten en dus op de economische groei.

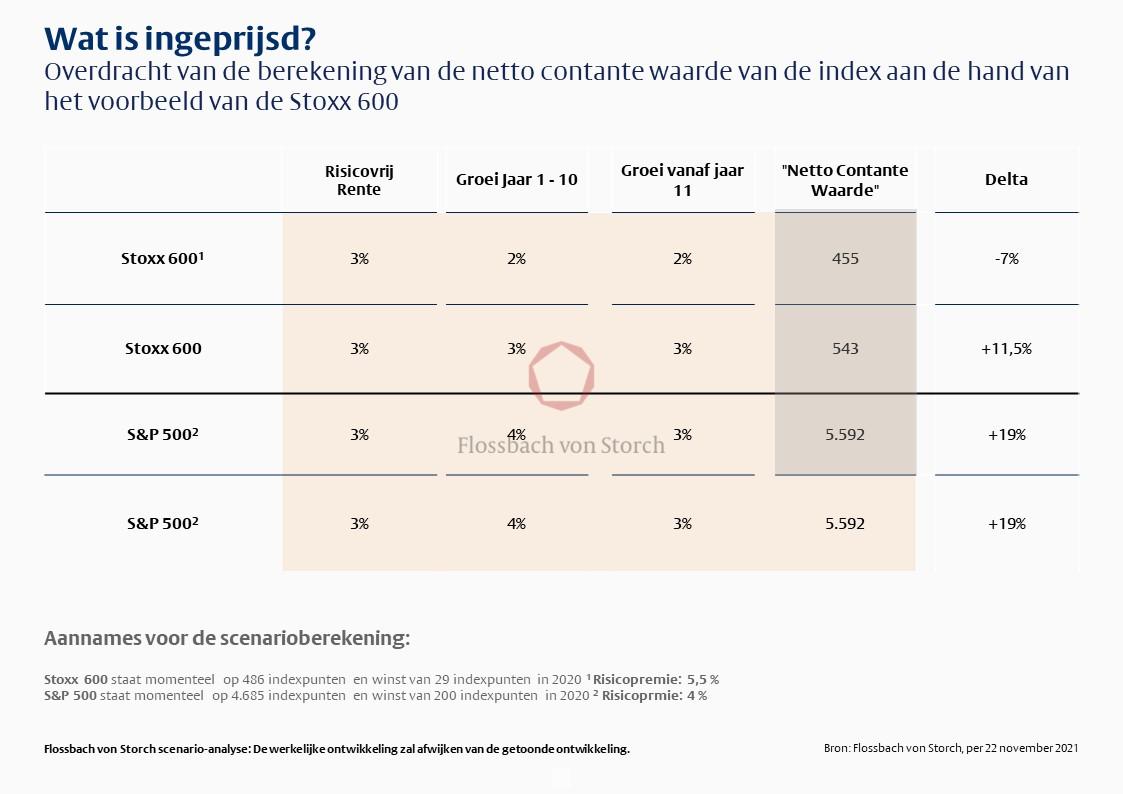

Dit wordt duidelijk als men de vraag naar het marktpotentieel in Europa benadert met de vraag "Wat is ingeprijsd?". Laten we uitgaan van een renteniveau en een winstgroei van elk drie procent voor de komende jaren. Wij gaan er dus van uit dat de winsten van de bedrijven in de Stoxx 600 1,5 maal zo snel zullen groeien als in de afgelopen decennia. Dit is zeer optimistisch voor een cyclische markt. Het past dat wij in onze berekening ook uitgaan van een aanzienlijk hoger renteniveau - als je een sterke groei verwacht, kun je er ook van uitgaan dat de rente iets zal stijgen.

In feite levert dit scenario een potentieel op van een goede tien procent voor de Stoxx 600. De winstgroei van Amerikaanse bedrijven zou echter moeten halveren in vergelijking met die van de afgelopen 10, 20, 40 en 70 jaar. Afgezien van het feit dat men een goede verklaring zou moeten hebben voor een scenario waarin de winstgroei van cyclische aandelen merkbaar toeneemt, terwijl die van bedrijven die al zeer vele decennia consistent presteren wordt gehalveerd - zou zelfs dat niet voldoende zijn om een betere koersontwikkeling in Europa te verklaren, zoals uit de volgende berekening blijkt:

Men zou terecht kunnen aanvoeren dat cyclische beleggingen niet in de eerste plaats worden gekocht op grond van hun winstverwachtingen op lange termijn, maar worden toegevoegd in zeer specifieke fasen, namelijk wanneer een hoge economische groei te verwachten is. Maar dan zou men zich begeven in een strategie van "market timing", waarbij men rendement tracht te behalen door gunstige in- en uitstapmomenten te bepalen.

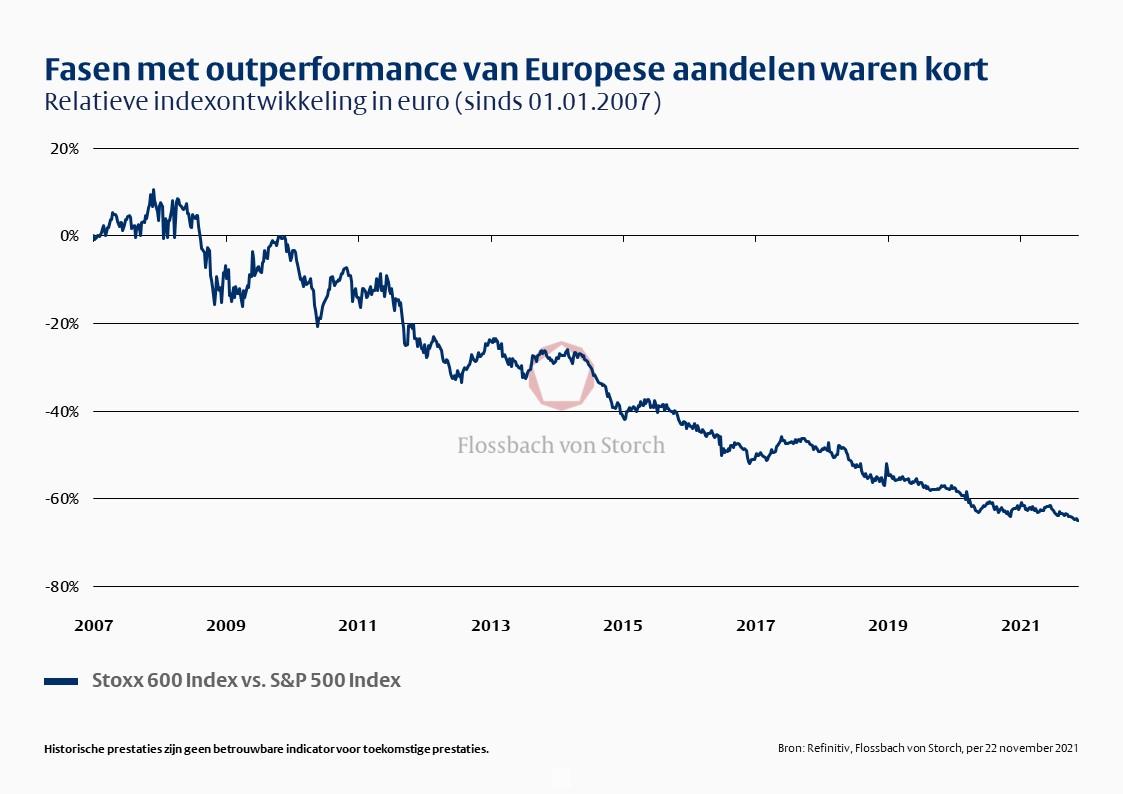

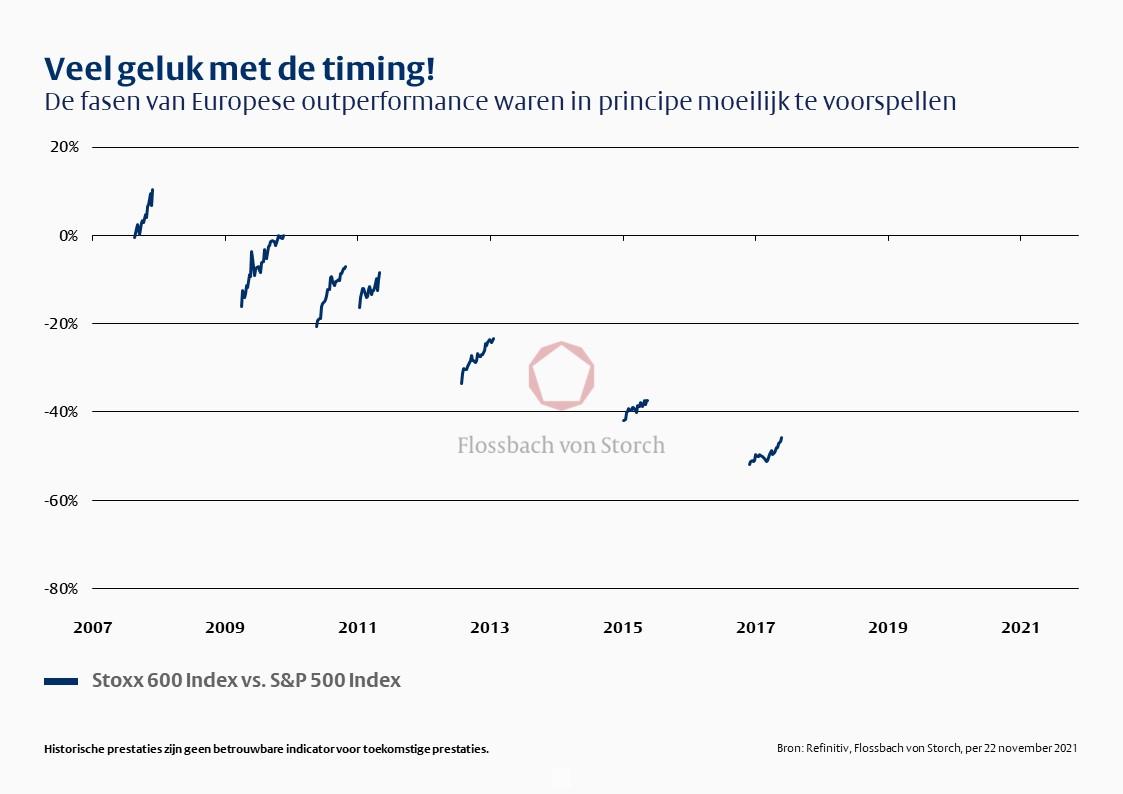

Dergelijke strategieën worden als riskant beschouwd en men moet zeer zeker van zichzelf zijn. Een blik op de relatieve prestaties van de Europese aandelenmarkt ten opzichte van de Amerikaanse aandelenmarkt sinds 2008 leert dat de trend in de loop der tijd duidelijk in de richting van de Amerikaanse markt wijst (zie grafiek 2). Als wij nu de grafiek van de relatieve prestaties aanpassen voor de fasen waarin de Amerikaanse markt het beter deed en alleen aandacht besteden aan de fasen waarin de Europese aandelen het beter deden en die ten minste langer dan een paar dagen duurden, zijn er niet veel van dergelijke fasen meer over.

Wie dus wedt op een betere prestatie van Europese aandelen, neemt een groot risico. Het zou vergelijkbaar zijn met een sportweddenschap op de underdog. De kansen voor een underdog om te winnen zouden dus veel hoger moeten zijn. Wie zou 100 euro (clubvoorkeur buiten beschouwing gelaten) inzetten op de tweedeklasser in een duel tussen de kampioen van de eerste klasse en een tweedeklasser, als hij maar vijf euro zou winnen als de underdog wint? Beleggers die willen inzetten op een betere prestatie van Europese aandelen moeten daarom weten: Drie van de laatste vier (korte) perioden waarin Europese aandelen het beter deden dan Amerikaanse, althans gedurende een paar weken, leverden de beleggers nog geen tien procent op.

Al deze feiten sluiten natuurlijk niet uit dat 2022 opnieuw een paar weken zal brengen waarin de liefhebbers van Europese aandelen zich bevestigd kunnen voelen in hun verwachting dat de underdog ook eens de kampioen zal verslaan. Maar dat verandert niets aan het feit dat deze "voorspelling" niets meer is dan een speculatie, een weddenschap met een uitgesproken slechte risico-rendementsverhouding. Mocht de noodzakelijke groei zich daadwerkelijk voordoen, dan lijdt men geen schipbreuk, zelfs niet met stabielere aandelen of markten. Als de groei daarentegen uitblijft, is men veel beter af met stabielere beleggingen dan met een cyclische belegging.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .