30.11.2021 -

Pourquoi il y a un favori clair dans le duel entre les marchés boursiers américains et européens.

Actuellement, les perspectives annuelles ont de nouveau le vent en poupe et, comme chaque année, il ne s'agit pas seulement de savoir si l'année à venir sera une bonne ou une mauvaise année pour les actions. La question de savoir si le marché boursier européen ou américain s'en sortira mieux au cours des douze prochains mois fait traditionnellement partie intégrante d'un tel regard dans la boule de cristal. Cette année, tout le monde semble d'accord : en 2022, l'Europe sera l'atout boursier ! –- Mais cette fois pour de bon, ajouterait-on, car le pari sur l'Europe est répété depuis des années et s'est révélé faux presque aussi souvent.

Pourquoi en est-il ainsi ? Pourquoi l'indice boursier américain S&P 500 parvient-il toujours à faire nettement mieux que son homologue européen, le Stoxx 600, dont la largeur de marché est similaire ? Et les bons résultats de ces dernières années plaident-ils plutôt pour une poursuite de cette tendance ou est-ce comme à la roulette : si la bille a été « rouge » dix fois de suite, elle doit être « noire » la prochaine fois... ! Même si cette hypothèse est fausse aux jeux de hasard, il n'est pas rare qu'en bourse, les tendances aient une raison de se poursuivre plutôt qu'un retournement de tendance imminent. Commençons donc par poser la question du « pourquoi », et la réponse à la question « poursuite ou renversement de tendance » en découlera peut-être.

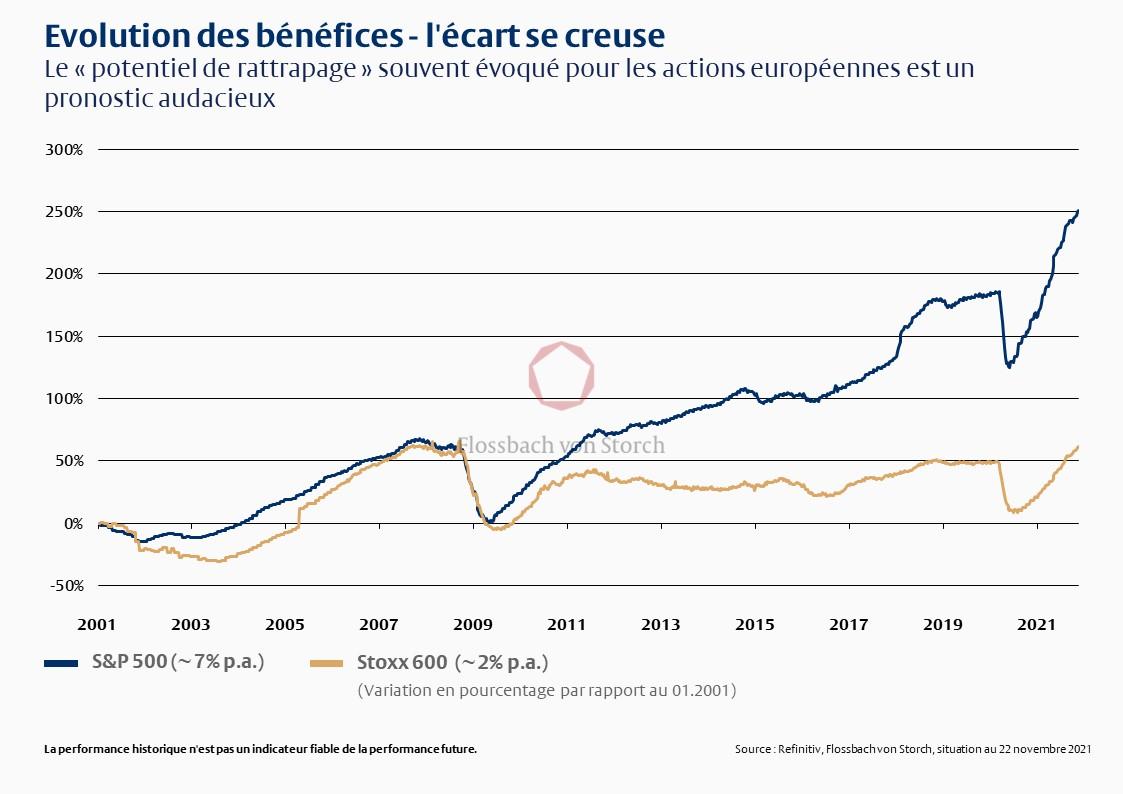

L'évolution du cours des actions reflète en premier lieu l'évolution des bénéfices des entreprises concernées. Le coup d'œil suivant sur l'histoire montre à quel point les deux évolutions sont étroitement liées : à la mi-novembre 1955, le S&P 500 se situait à 46,50 points. L'indice boursier américain a donc été multiplié par 100 au cours des 66 dernières années. Mais les bénéfices des entreprises dont le S&P 500 reflète l'évolution du cours ont également été multipliés par cent depuis le début des années 1950. On peut donc dire que l'indice a certes augmenté depuis lors, mais qu'il n'est pas devenu plus cher. Après tout, si les investisseurs paient aujourd'hui cent fois plus, ils obtiennent également cent fois plus pour leur argent.

Ce qui est surprenant, c'est la forte multiplication des bénéfices des entreprises, qui a entraîné une hausse correspondante du cours des actions. La constance avec laquelle les bénéfices ont régulièrement augmenté d'environ sept pour cent par an au cours des sept dernières décennies est également impressionnante. Les 20 dernières années ne font pas de différence (voir graphique 1). Cette force et cette prévisibilité des bénéfices moyens des entreprises, que l'on pourrait également traduire par qualité des bénéfices, rendent les entreprises américaines si attrayantes pour les investisseurs.

Il en va tout autrement pour les entreprises européennes. Pas toutes, bien sûr, mais dans l'ensemble. L'indice boursier Stoxx 600 est fortement marqué par des entreprises cycliques, dont le succès dépend en grande partie de l'évolution conjoncturelle. Du fait de cette orientation fortement cyclique, la croissance des bénéfices des entreprises de l'indice n'est pas seulement plus faible au fil des ans. Elle varie aussi beaucoup plus, selon que l'économie est florissante ou non.

Pour un investisseur, cela signifie que le risque d'un investissement dans l'indice boursier européen Stoxx 600 est plus élevé que celui du S&P 500, raison pour laquelle le marché européen doit être moins cher dans son ensemble. S'il était aussi cher, tout investisseur qui calcule froidement préférerait le marché dont la croissance des bénéfices est plus forte et plus stable, c'est-à-dire le marché américain. Mais cela signifie également qu'un investisseur sur le marché européen des actions doit avoir une vision très optimiste de la croissance des bénéfices et donc de la croissance économique.

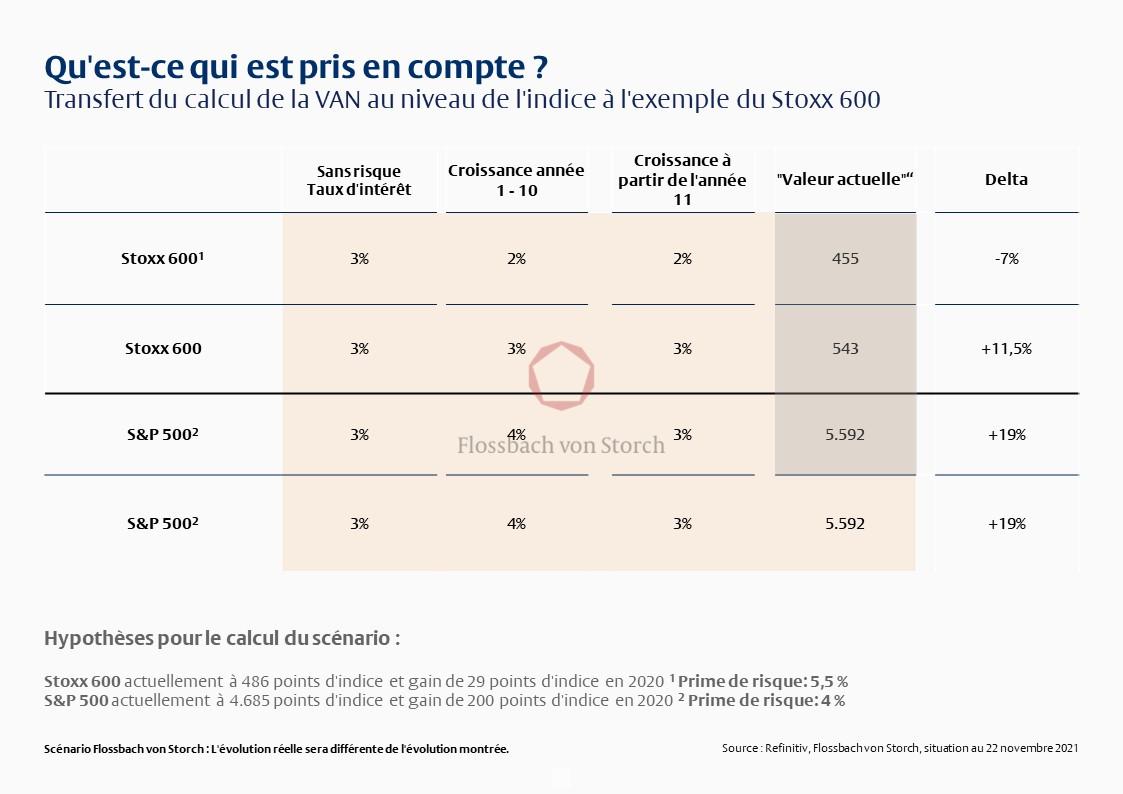

Cela devient évident si l'on aborde la question du potentiel du marché européen par la question « Qu'est-ce qui est pris en compte ? » Supposons pour les années à venir un niveau d' intérêt et une croissance des bénéfices de trois pour cent chacun. Nous supposons ainsi que les bénéfices des entreprises du Stoxx 600 augmentent au total 1,5 fois plus vite qu'au cours des décennies précédentes. C'est donc très optimiste pour un marché cyclique. En outre, notre calcul se base sur un niveau de taux d'intérêt nettement plus élevé - quiconque s'attend à une forte croissance peut également s'attendre à une légère hausse des taux d'intérêt.

Dans ce scénario, le potentiel du Stoxx 600 est en effet d'un peu plus de dix pour cent. Toutefois, la croissance des bénéfices des entreprises américaines devrait être divisée par deux par rapport à celle des 10, 20, 40 et 70 dernières années. Outre le fait qu'il faudrait une bonne explication pour un scénario dans lequel la croissance des bénéfices des actions cycliques augmente sensiblement, alors que celle des entreprises qui fournissent des prestations constantes depuis des décennies diminue de moitié, cela ne suffirait même pas à expliquer une meilleure évolution du cours des actions en Europe, comme le montre le calcul suivant :

On pourrait argumenter à juste titre que l'investissement cyclique n'est pas acheté en premier lieu en raison de ses perspectives de bénéfices à long terme, mais qu'il est intégré dans des phases très concrètes, à savoir lorsque l'on s'attend à une forte croissance économique. Mais on se retrouverait alors dans une stratégie de « market timing », qui tente d'obtenir un rendement en déterminant des moments d'entrée et de sortie favorables.

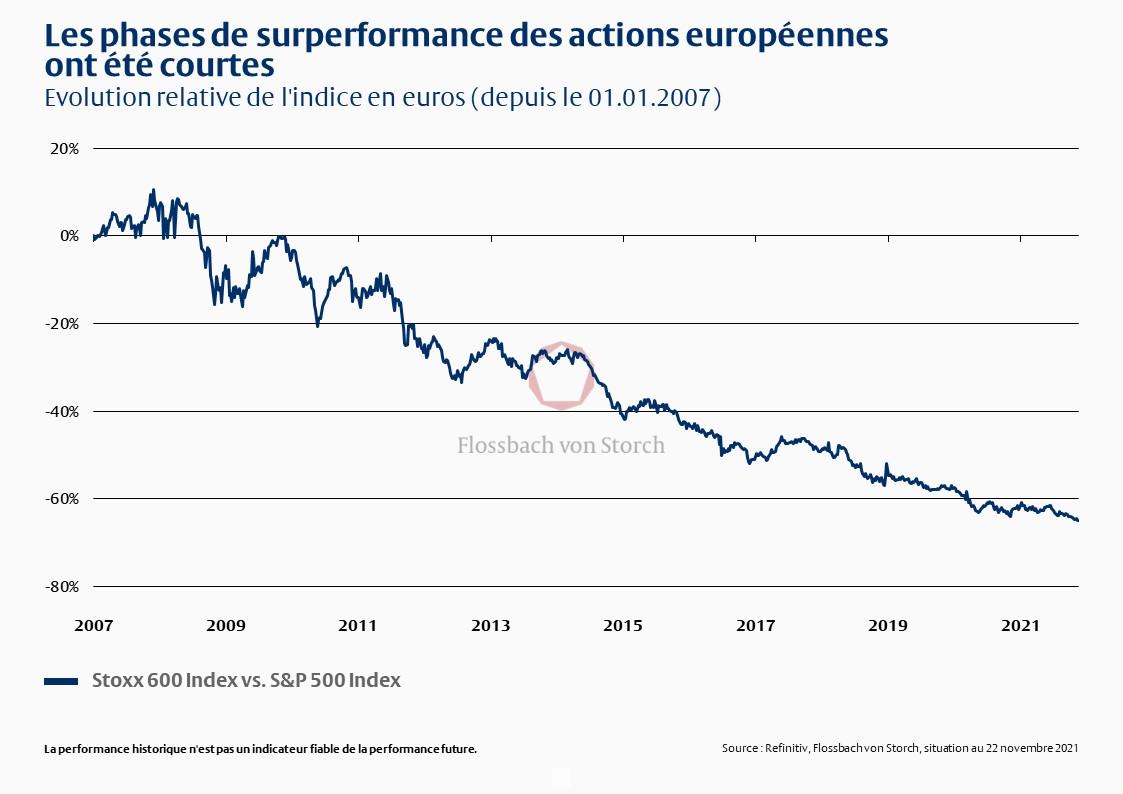

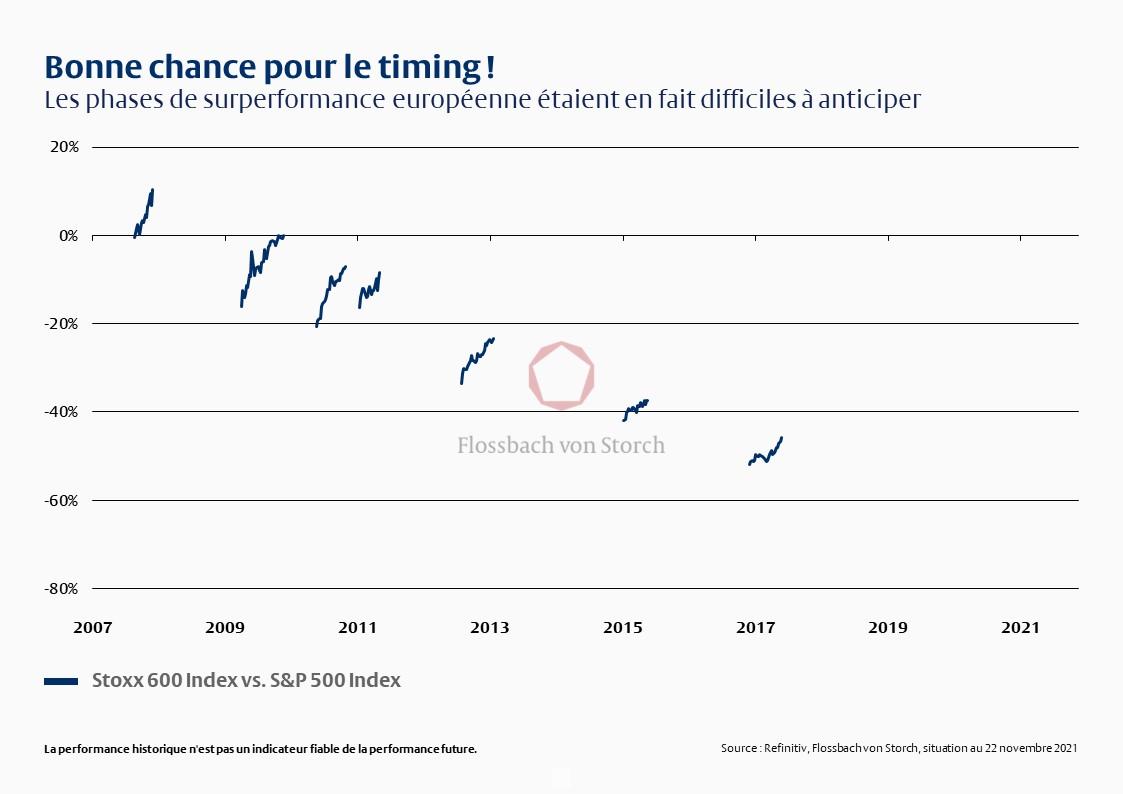

De telles stratégies sont considérées comme risquées et il convient d'être très sûr de soi. Un coup d'œil sur l'évolution de la valeur relative du marché des actions européen par rapport au marché des actions américain depuis 2008 montre que la tendance au fil du temps est clairement en faveur du marché américain (voir graphique 2). Si l'on élimine du graphique de la performance relative les phases où le marché américain s'est mieux comporté et que l'on se concentre uniquement sur les phases où les actions européennes se sont mieux comportées et qui ont duré au moins plus de quelques jours, il ne reste pas beaucoup de phases de ce type.

Miser sur une meilleure performance des actions européennes, c'est donc prendre un risque important. Ce serait un peu comme parier sur l'outsider lors d'un match sportif. En conséquence, la cote pour la victoire d'un outsider devrait être nettement plus élevée. Qui accepterait de parier 100 euros (les préférences des clubs n'ont pas été prises en compte ici) sur le club de deuxième division lors d'un match opposant le champion de première division à un club de deuxième division, alors qu'il ne gagnerait que cinq euros en cas de victoire de l'outsider. Les investisseurs qui souhaitent miser sur une meilleure performance des actions européennes doivent donc savoir : Trois des quatre dernières (courtes) périodes au cours desquelles les actions européennes ont surperformé les actions américaines, du moins pendant quelques semaines, n'ont même pas rapporté dix pour cent aux investisseurs.

Tous ces faits n'excluent évidemment pas que l'année 2022 apporte à nouveau quelques semaines au cours desquelles les fans d'actions européennes pourront se sentir confortés dans leurs attentes, à savoir que l'outsider battra parfois le champion. Mais cela ne change rien au fait que ce « pronostic » n'est rien d'autre qu'une spéculation, un pari avec un très mauvais rapport chance/risque. Si la croissance nécessaire se produit effectivement, on ne fait pas naufrage, même avec des actions ou des marchés plus stables. En revanche, si la croissance n'est pas au rendez-vous, il vaut beaucoup mieux investir dans des placements plus stables que dans des investissements cycliques.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.