29.01.2021 -

Amerikaanse aandelen doen het al jaren beter dan Europese aandelen. De laatsten hebben dus een groot inhaalpotentieel, zegt men graag. Maar is dat waar?

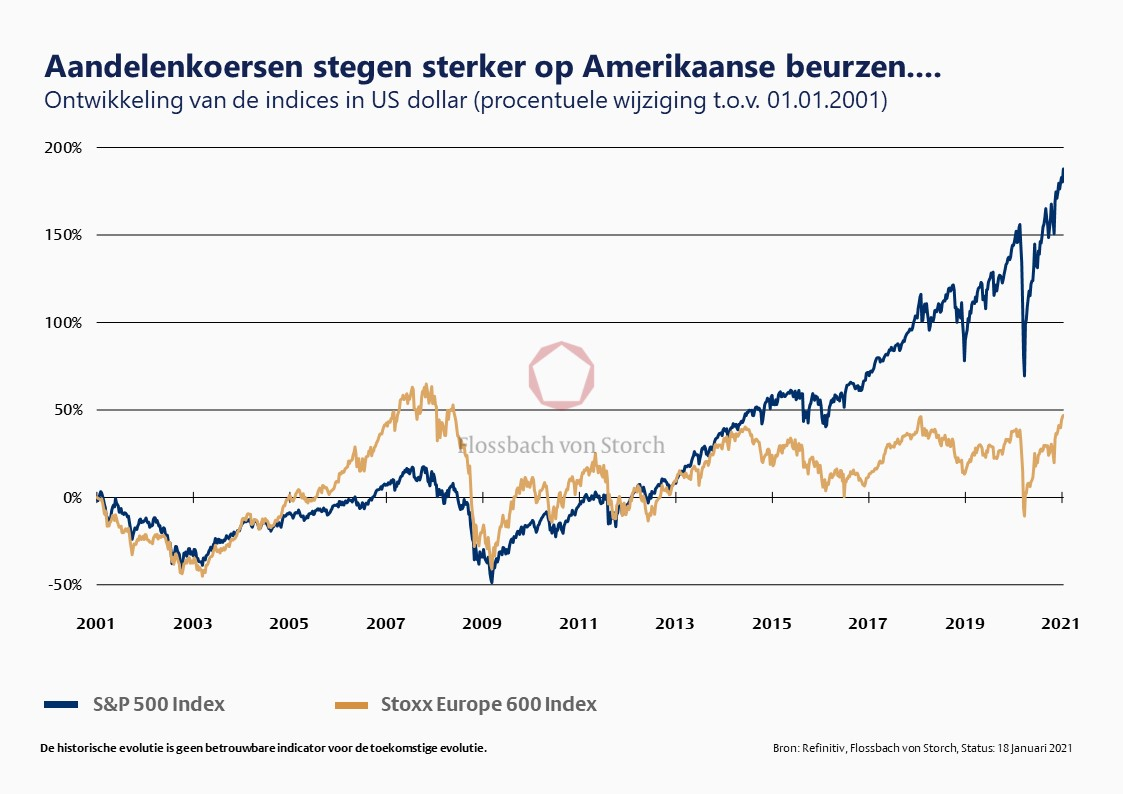

Recordhoogten op de Amerikaanse technologiebeurs Nasdaq, solide ontwikkeling van de brede Amerikaanse aandelenindex S&P 500; ondanks de snelste beursdaling aller tijden, eindigde het pandemiejaar 2020 met een positieve noot op de aandelenmarkten. Alleen de Europese beurzen, weergegeven door de Stoxx 600 aandelenindex, sloten het afgelopen beursjaar af met een lichte min. En omdat Amerikaanse aandelen de afgelopen jaren aanzienlijk beter hebben gepresteerd dan Europese, hebben de laatste een enorm inhaalpotentieel. Dit is één van de argumenten die momenteel regelmatig in de media worden gepubliceerd.

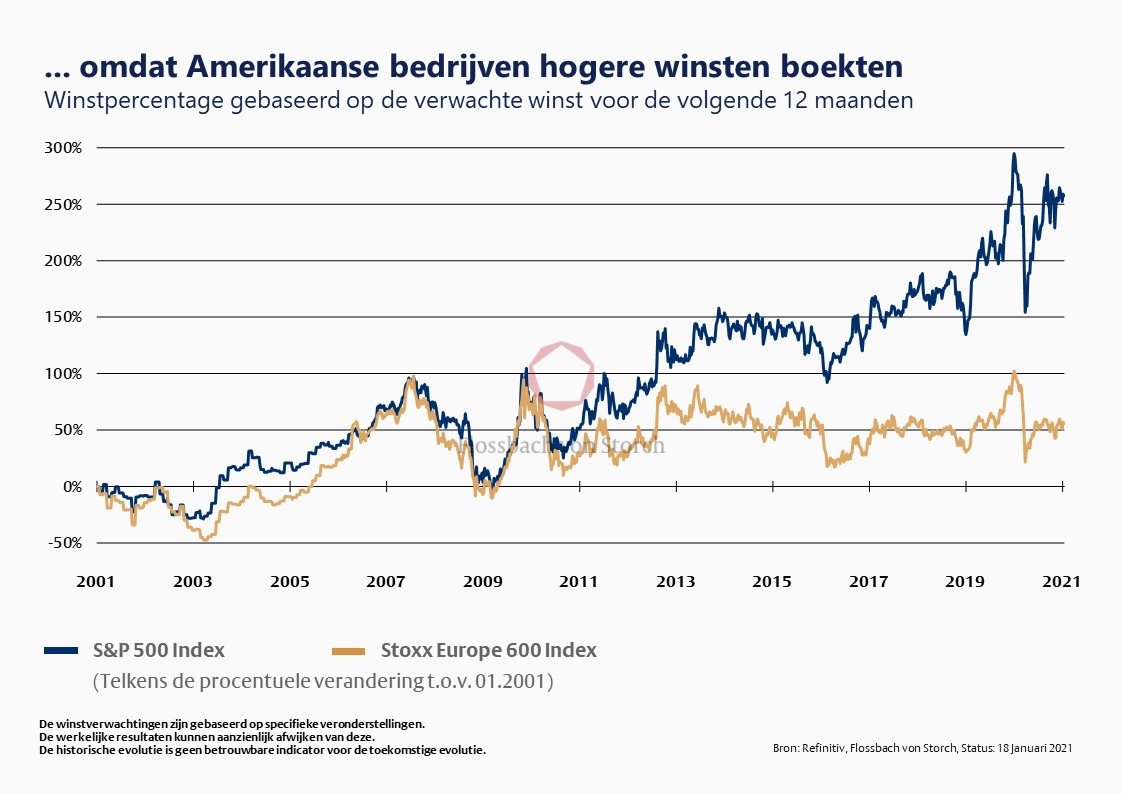

In feite is het rendement van de Europese aandelenindex aanzienlijk achtergebleven bij dat van de Amerikaanse index. Maar wees voorzichtig: niet alleen de dynamiek van de aandelenkoers, maar ook de winstprestaties van de bedrijven waarop de indexen zijn gebaseerd, zijn in de VS en in Europa totaal verschillend.

Wij vinden het dan ook avontuurlijk om een inhaalpotentieel voor bedrijfsmodellen die gemiddeld duidelijk minder winstgevend zijn af te leiden uit een loutere vergelijking van de betere koersevolutie van ondernemingen die gemiddeld winstgevender zijn.

Een vergelijking met de vastgoedmarkt toont aan waarom: Stel dat een belegger in 2010 een woning van topkwaliteit kocht op een A-locatie in München. In 2015, was de waarde van het onroerend goed hoogstwaarschijnlijk al aanzienlijk in waarde gestegen. Indien hij deze waardeontwikkeling had vergeleken met een qua inrichting vergelijkbaar pand op een A-locatie in het Vogtland, waar hij op dat moment toevallig op zakenreis was, had hij kunnen bevestigen dat de woning in het Vogtland, waar de prijzen in dezelfde periode nauwelijks waren gestegen, een aanzienlijk inhaalpotentieel had ten opzichte van München. Vandaag zou hij echter vaststellen dat zelfs tussen 2015 en 2020 de waarde van zijn woning in München aanzienlijk meer gestegen is dan de waarde van een overeenkomstige woning in het Vogtland. De twee locaties zijn niet goed vergelijkbaar.

Deze analogie toont ook aan dat de "waarde" van een belegging niet kan worden gemeten met nietszeggende financiële ratio's zoals de huurmultiplicator (in het geval van onroerend goed) of het dividendrendement , de koers/winstverhouding en de koers/boekwaardeverhouding . Maar dit is precies waartoe aandelen worden gereduceerd wanneer zogenaamde "stijlen" zoals waarde en groei worden genoemd. "Waarde" wordt in deze context door beleggers vaak noodlottig vertaald met "value" en verward met het zogenaamde "value investing". Hoewel beleggen op basis van prijs en waarde ("value investing") al decennialang steevast tot succes leidt, is het evenzeer gegarandeerd dat alleen focussen op de prijs ("value") tot ontsporingen leidt, want iets goedkoop is niet noodzakelijk een goede koop en iets duur is niet noodzakelijk een dure aankoop. "Goedkoop" is gewoon geen kwaliteitskenmerk. Voor ons wordt de kwaliteit van een belegging veel meer bepaald door de a) sterkte en b) voorspelbaarheid van een rendement.

Dit komt omdat de waarde van een aandeel of een onderneming wordt gemeten aan de hand van de contante waarde van de toekomstige winsten. Voor elk aandeel moeten beleggers dus eerst de winstontwikkeling proberen in te schatten en vervolgens de toekomstige winst verdisconteren tot het heden. Hoe beter de toekomstige winsten kunnen worden ingeschat en hoe hoger zij blijken te zijn, hoe hoger de (faire) waardering kan zijn. Hoe lager de toegepaste rentevoet, hoe hoger de verwachte toekomstige winsten worden gewaardeerd. Daarom zijn wij momenteel over het algemeen optimistisch over kwaliteitsaandelen, ongeacht of zij hun hoofdkwartier in de VS, Europa of elders in de wereld hebben.

Het valt echter niet te ontkennen dat, naast goed definieerbare toekomstige inkomsten, de lagere rentevoet ook minder tastbare optionaliteiten duurder kan maken. In het geval van traditionele, cyclische ondernemingen kan dit de aanzienlijk beter dan verwachte (economische) groei zijn. De stimulans die de digitalisering ongetwijfeld heeft gekregen door de pandemie, doet ook de groeifantasie de hoogte inschieten op een terrein dat zeer ruim en niet specifiek als "technologie" wordt omschreven. Veel beleggers schrijven een dergelijke optionaliteit ook toe aan cryptocurrencies.

Omdat er een dunne scheidingslijn is tussen optionaliteit enerzijds en speculatie of weddenschappen anderzijds, voelen wij ons fundamenteel comfortabeler bij onze definitie van kwaliteit. Vooral gezien het sterke rendement is een hogere aandelenallocatie een welhaast logisch gevolg in een omgeving met lage rentes. Omdat aandelen, net als obligaties, variëren van veilige coupons tot loterijtickets, is aandelenblootstelling ongeschikt als maatstaf voor het portefeuillerisico. Dit betekent niet dat een loterijbriefje niet ook een royale winst kan opleveren. Op lange termijn echter is een zuivere analyse waarschijnlijk superieur aan het principe van de hoop - althans wanneer het om beleggen gaat.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .