29.01.2021 -

Les actions américaines surpassent les actions européennes depuis des années. Ces derniers ont donc un grand potentiel de rattrapage, aiment à dire les gens. Mais est-ce vrai ?

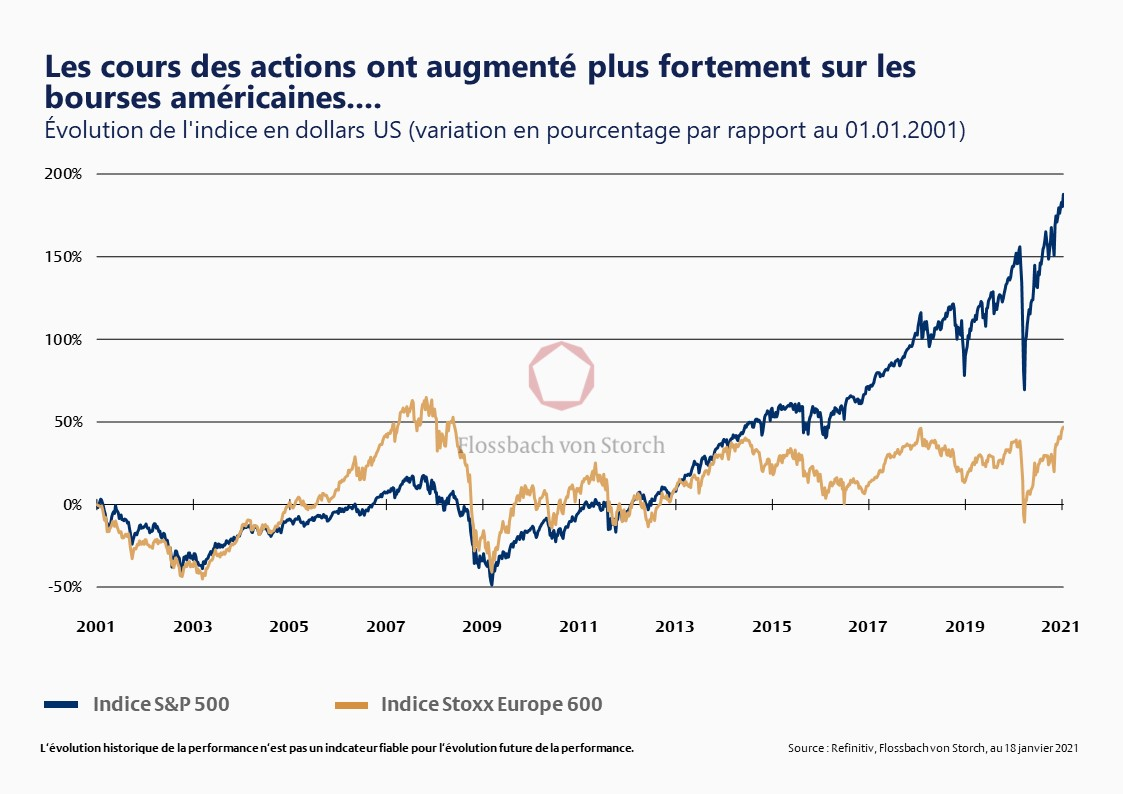

Des records sur la bourse technologique américaine Nasdaq, un développement solide de l'indice boursier américain S&P 500 ; malgré le plus rapide effondrement boursier de tous les temps, l'année pandémique 2020 s'est terminée sur une note conciliante sur les marchés boursiers. Seuls les marchés boursiers européens, mesurés par l'indice boursier Stoxx 600, ont terminé l'année boursière écoulée avec un léger moins. Et comme les actions américaines se sont nettement mieux comportés que les actions européens ces dernières années, ces derniers auraient un énorme potentiel de rattrapage. C'est l'un des arguments régulièrement utilisés dans les médias en ce moment.

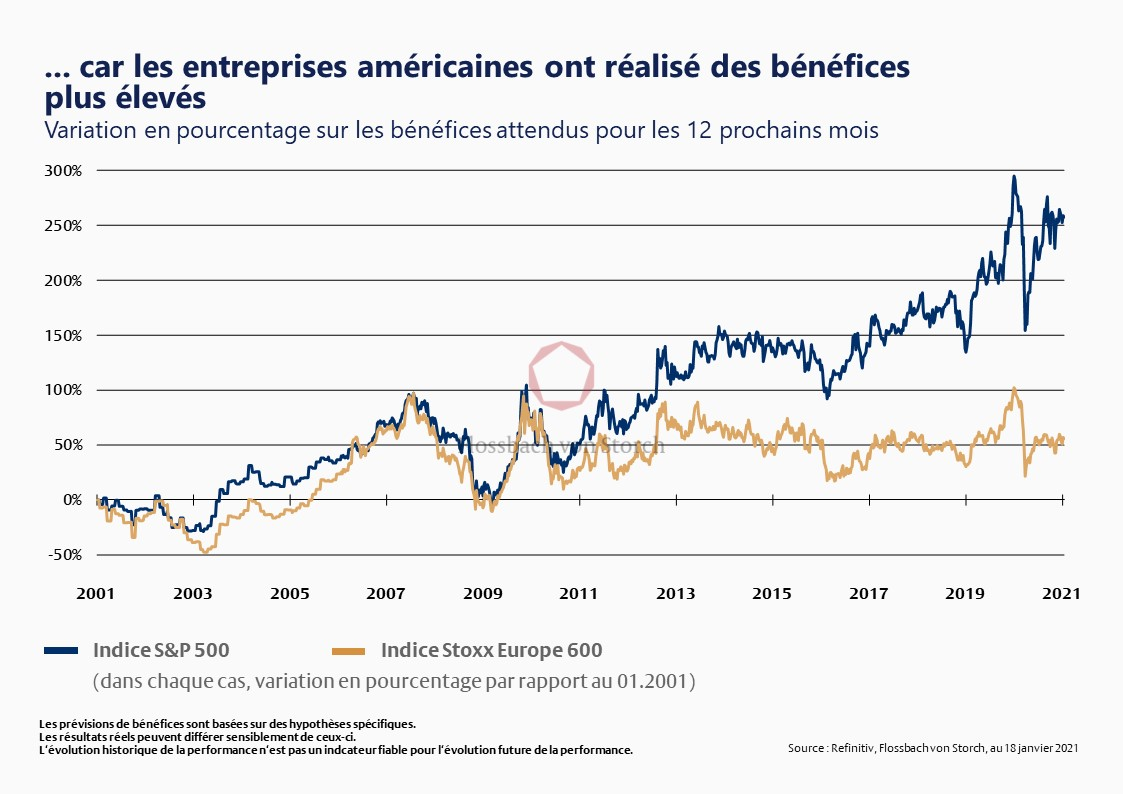

En fait, la performance de l'indice boursier européen a été nettement inférieure à celle de l'indice américain. Mais attention : non seulement la dynamique du cours de l' action , mais aussi les résultats des entreprises sur lesquelles les indices sont basés sont complètement différents aux États-Unis et en Europe.

Nous considérons donc qu'il est aventureux de déduire un potentiel de rattrapage pour des modèles commerciaux qui sont évidemment moins rentables en moyenne à partir d'une simple comparaison des meilleures performances du cours de l'action des entreprises qui sont plus rentables en moyenne.

Une comparaison avec le marché de l'immobilier montre pourquoi : supposons qu'un investisseur ait acheté une propriété résidentielle de qualité supérieure dans un des meilleurs emplacements à Munich en 2010. Puis, en 2015, la valeur de la propriété avait très probablement déjà considérablement augmenté. S'il avait comparé cette évolution de la valeur avec un bien immobilier situé dans un quartier supérieur dans la banlieue, comparable en termes d'ameublement et d'équipement, où il se trouvait à l'époque, il aurait pu constater que l'espace résidentiel de la banlieue, où les prix n'avaient pratiquement pas augmenté au cours de la même période, auraient un potentiel important de rattrapage par rapport à Munich. Aujourd'hui, cependant, il constaterait que même entre 2015 et 2020, la valeur de sa propriété à Munich a augmenté bien plus que la valeur d'un appartement correspondant dans la banlieue. Les deux emplacements ne sont pas facilement comparables.

Cette analogie montre également que la "valeur" d'un investissement ne peut pas être mesurée avec des ratios financiers simplistes tels que le multiplicateur de loyer (dans le cas de l'immobilier) ou le rendement des dividendes, le ratio prix/bénéfices et le ratio prix/valeur comptable. Mais c'est précisément à cela que les actions sont réduites lorsque l'on parle de "styles" tels que Value et Growth. Dans ce contexte, le terme "Value" est souvent fatalement traduit par les investisseurs par "valeur" et confondu avec le soi-disant "Value Investing". Alors que les investissements basés sur le prix et la valeur ("Value Investing") ont toujours été couronnés de succès depuis des décennies, se concentrer uniquement sur le prix ("Value") est tout aussi susceptible de conduire à l'erreur, car quelque chose de bon marché n'est pas nécessairement peu cher et quelque chose de cher n'est pas nécessairement peu attrayant. "Bon marché" n'est tout simplement pas un signe de qualité. Pour nous, la qualité d'un investissement est beaucoup plus définie par a) la force et b) la prévisibilité du revenu.

En effet, la valeur d'une action ou d'une entreprise est mesurée par la valeur actuelle de ses bénéfices futurs. Ainsi, pour toute action, les investisseurs doivent d'abord essayer d'estimer la tendance des bénéfices, puis actualiser les bénéfices futurs. Plus les bénéfices futurs peuvent sont prévisibles et plus ils s'avèrent élevés, plus l'évaluation (juste) peut être élevée. Plus le taux d' intérêt appliqué est faible, plus l’actualisation des revenus futurs sera élevée. C'est pourquoi nous sommes généralement optimistes quant à la qualité des actions à l'heure actuelle, qu'elles soient basées aux États-Unis, en Europe ou ailleurs dans le monde.

Toutefois, il est indéniable qu'en plus de revenus futurs bien définis, le taux d'intérêt plus bas peut également rendre plus onéreuses des options moins tangibles. Dans le cas des entreprises traditionnelles et cycliques (cycliques), il peut s'agir de la croissance (économique) nettement meilleure que prévu. L'élan que la numérisation a sans doute reçu par ra pandémie fait également exploser le fantasme de croissance dans un domaine que l'on qualifie très largement et non spécifiquement de "technologie". De nombreux investisseurs attribuent également cette optionalité aux Cryptodevises.

Toutefois, comme la frontière est mince entre l'optionalité d'une part et la spéculation ou les paris d'autre part, nous nous sentons fondamentalement plus à l'aise avec notre définition de la qualité. Compte tenu notamment de la force du rendement, une allocation plus élevée en actions est une conséquence presque logique dans un environnement de faibles taux d'intérêt. Puisque pour les actions, comme pour les obligations, l’éventail va de coupons sûrs jusque billets de loterie, l'exposition aux actions n'est pas une mesure appropriée du risque d'un portefeuille. Cela ne veut pas dire qu'un billet de loterie ne peut pas aussi rapporter un profit somptueux. À long terme, cependant, une analyse claire sera probablement supérieure au principe de l'espoir - du moins lorsqu'il s'agit d'investissements.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.