11.08.2022 -

Prijzen blijven stijgen - een zaak voor de centrale banken. Maar kunnen zij de inflatie überhaupt tegenhouden?

Voor het eerst in decennia wordt de inflatie door veel mensen weer bewust (en als zeer pijnlijk) ervaren. Het heeft ook de economie bereikt.

Om het verlies aan koopkracht te compenseren, eisen de werknemers hogere lonen. De ondernemingen moeten dan hogere prijzen vragen om te voorkomen dat de gestegen loonkosten tot een daling van hun winst leiden.

leiden tot een ineenstorting van hun winsten. Wanneer hoge inflatieverwachtingen stevig verankerd zijn in de hoofden van de mensen en

hun looneisen ten minste de inflatie compenseren, jagen de lonen de prijzen op, die op hun beurt de lonen opjagen.

Als dit proces eenmaal op gang is gebracht, is het moeilijk om het momentum te stoppen. Al is het nog te vroeg om te spreken van een reële loon-prijsspiraal die zich over verschillende loonronden moet uitstrekken.

We naderen echter een omslagpunt vanaf waar het voor de centrale banken zeer moeilijk zal zijn om de trend te doorbreken en zelfs maar in de buurt te komen van de inflatiedoelstelling van twee procent.

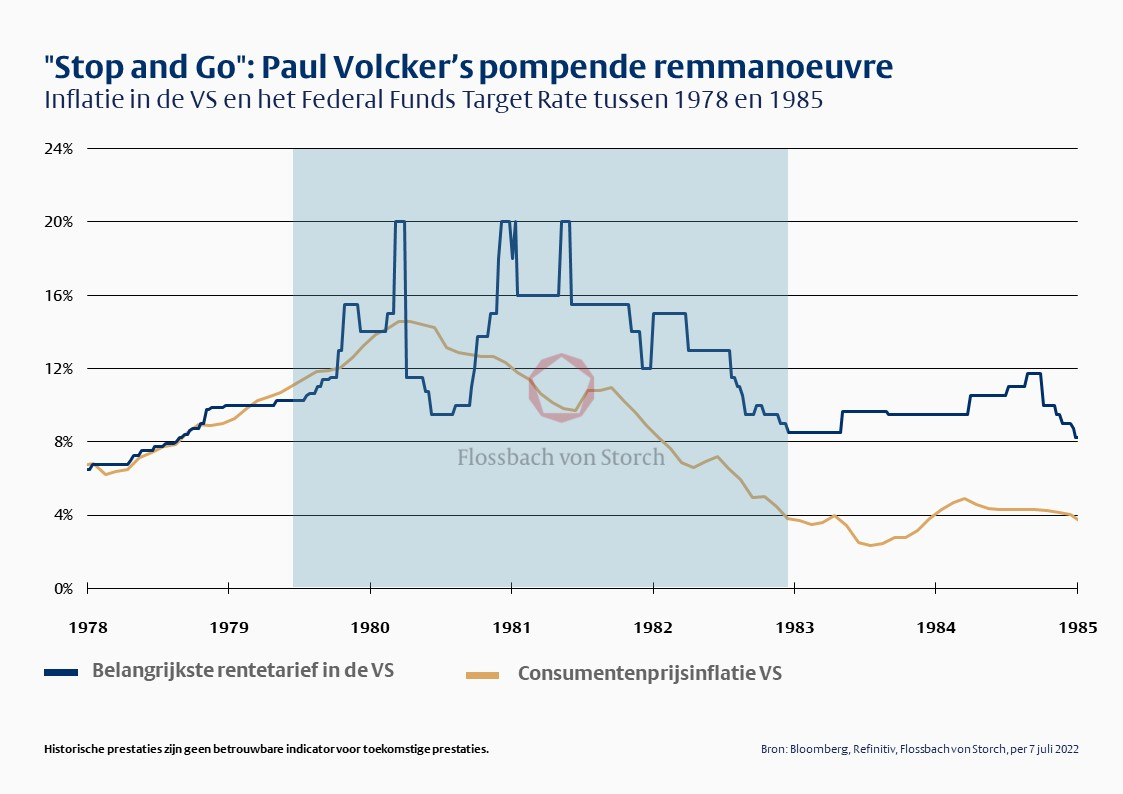

De voorzitter van de Amerikaanse Federal Reserve, Jerome Powell, heeft dit intussen ingezien en meer vastberadenheid getoond met de jongste renteverhoging van 0,75 procentpunt. Powell bewondert zijn legendarische voorganger Paul Volcker, die van 1979 tot 1987 voorzitter van de Amerikaanse Federal Reserve was.

Toen de inflatie aan het eind van de jaren zeventig steeds dreigender werd en opliep tot meer dan twaalf procent, trapte Volcker, die net tot voorzitter van de Fed was benoemd, op de rem. Hij verhoogde eerst het belangrijkste rentetarief tot 15 procent en verlaagde het vervolgens weer een beetje (zie grafiek).

Toen de inflatie verder steeg tot meer dan 14 procent, riskeerde hij een volledige stop. Hij verhoogde het belangrijkste rentetarief tot een onvoorstelbare 20 procent, wachtte, liet het pedaal los en trapte weer op de rem toen de inflatie nog steeds weigerde toe te geven.

In de loop van dit "stop and go"-beleid verhoogde hij het belangrijkste rentetarief in totaal vier keer tot 20 procent en bracht hij de inflatie eind 1982 terug tot vier procent. Het belangrijkste rentetarief was toen nog een trotse 8,5 procent, wat een reële rente van 4,3 procent betekende.

Deze remmanoeuvre kostte rubber, en de economie kwam in een recessie terecht. Uiteindelijk versloeg Volcker echter niet alleen de inflatie, maar redde hij ook het girale geldsysteem zonder onderpand, dat tien jaar na het einde van de goudprijskoppeling op instorten stond.

Paul Volcker kon zich deze koorddans permitteren omdat de staatsschuld in de VS toen minder dan 40 procent van het bruto binnenlands product bedroeg en geen 125 procent zoals nu.

Jerome Powell zou nu ook kunnen proberen zo'n "stop and go"-tactiek toe te passen, maar op een veel lager niveau, omdat zijn manoeuvreerruimte veel kleiner is door de hoge staatsschuld.

Rentevoeten boven het inflatiepercentage, die vroeger nodig waren om de inflatie te drukken, zijn nu onmogelijk met inflatiepercentages van zeven of acht procent.

De enige hoop is dus dat de inflatoire druk aan de aanbodzijde weer zal afnemen en de inflatie vanzelf zal teruglopen.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .