11.08.2022 -

Les prix ne cessent d'augmenter - un cas pour les banques centrales. Mais peuvent-elles encore arrêter l'inflation ?

Pour la première fois depuis des décennies, l'inflation est à nouveau perçue consciemment (et comme très douloureuse) par de nombreuses personnes. Elle a également fait son apparition dans l'économie.

Pour compenser la perte de pouvoir d'achat, les travailleurs exigent des salaires plus élevés. Les entreprises doivent alors exiger des prix plus élevés pour que la hausse des coûts salariaux n'entraîne pas un effondrement de leurs bénéfices.

Lorsque les attentes élevées en matière d'inflation sont bien ancrées dans l'esprit des gens et que leurs revendications salariales exigent au moins une compensation de l'inflation, les salaires chassent les prix, qui chassent à leur tour les salaires.

Une fois ce processus enclenché, il est difficile d'arrêter la dynamique. Il serait encore prématuré de parler d'une véritable spirale prix-salaires, qui doit s'établir sur plusieurs cycles salariaux. Mais nous nous approchons d'un point de basculement à partir duquel les banques centrales auront beaucoup de mal à inverser la tendance et à atteindre, ne serait-ce qu'approximativement, l'objectif d'inflation de 2 %.

Le président de la banque centrale américaine Jerome Powell l'a entre-temps reconnu et a fait preuve de plus de détermination en augmentant récemment les taux d' intérêt de 0,75 point de pourcentage. Powell admire son légendaire prédécesseur, Paul Volcker, qui a présidé la Réserve fédérale américaine de 1979 à 1987.

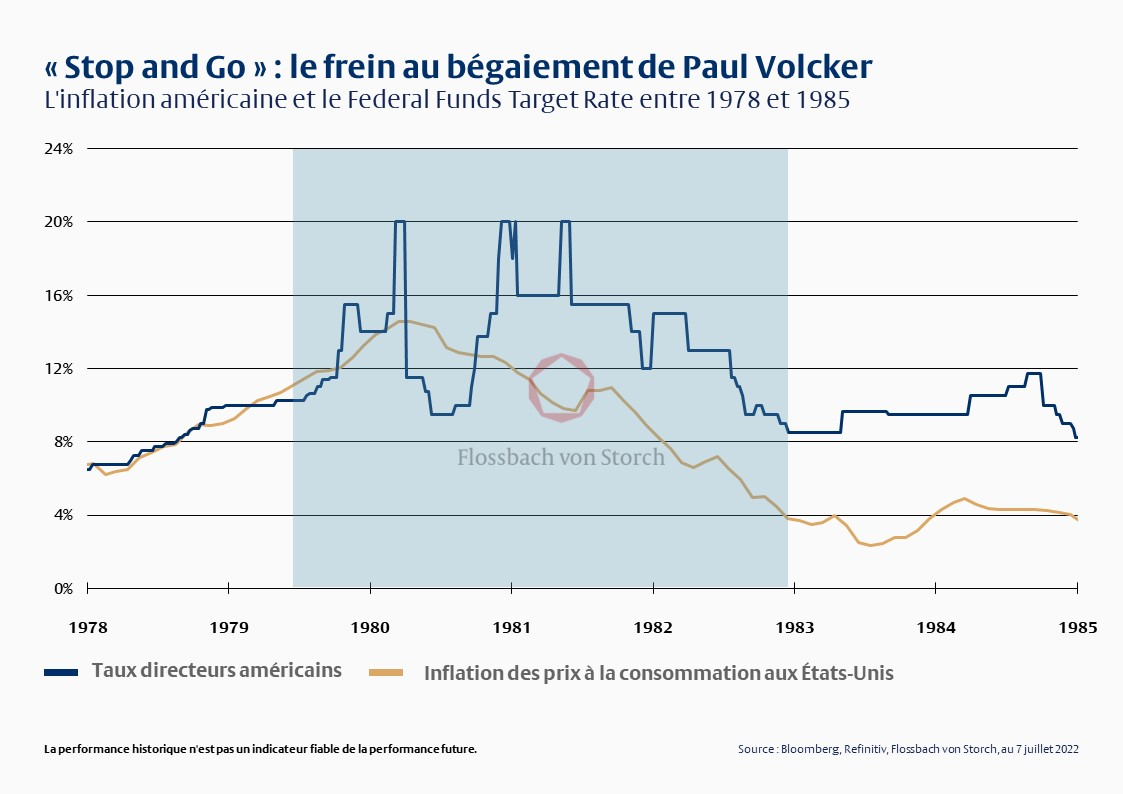

Lorsque l'inflation est devenue de plus en plus menaçante à la fin des années 70 et a dépassé les douze pour cent, Volcker, fraîchement nommé à la tête de la Fed, a mis le pied sur le frein. Il a d'abord augmenté les taux directeurs à 15 pour cent, puis les a de nouveau légèrement baissés (voir graphique).

Lorsque l'inflation a continué de grimper à plus de 14%, il a pris le risque de freiner des quatre fers. Il a augmenté le taux directeur à un niveau inimaginable aujourd'hui de 20 pour cent, a attendu, a relâché la pédale et a de nouveau appuyé sur le frein lorsque l'inflation ne voulait toujours pas s'avouer vaincue.

Dans le cadre de cette politique de "stop and go", il a augmenté le taux directeur à quatre reprises jusqu'à 20 pour cent et a ramené l'inflation à 4 pour cent fin 1982. A cette époque, le taux directeur s'élevait encore à la coquette somme de 8,5 pour cent, ce qui représentait un taux d'intérêt réel de 4,3 pour cent.

Cette manœuvre de freinage a coûté du caoutchouc et l'économie est tombée en récession. Finalement, Volcker n'a pas seulement vaincu l'inflation, il a également sauvé le système de monnaie scripturale non couverte, qui était sur le point de s'effondrer dix ans après la fin de l'indexation sur le prix de l'or.

Paul Volcker a pu se permettre de marcher sur la corde raide, car la dette publique américaine représentait alors moins de 40 pour cent du produit intérieur brut, et non 125 pour cent comme aujourd'hui.

Jerome Powell pourrait à présent également tenter d'appliquer une telle tactique de « stop and go », mais à un niveau plus faible, car sa marge de manœuvre est beaucoup plus réduite en raison de l'importance de la dette publique.

Les taux d'intérêt supérieurs au taux d'inflation, qui étaient autrefois nécessaires pour faire baisser les prix, ne sont plus envisageables aujourd'hui avec une inflation à sept ou huit pour cent. Il ne reste donc plus qu'à espérer que les pressions inflationnistes du côté de l'offre diminuent à nouveau et que l'inflation se retire d'elle-même.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.