03.01.2024 -

We gebruiken goud al 20 jaar in onze gemengde portefeuilles. Sindsdien is de prijs enorm gestegen. Welke functie heeft het edelmetaal voor beleggers - toen en nu.

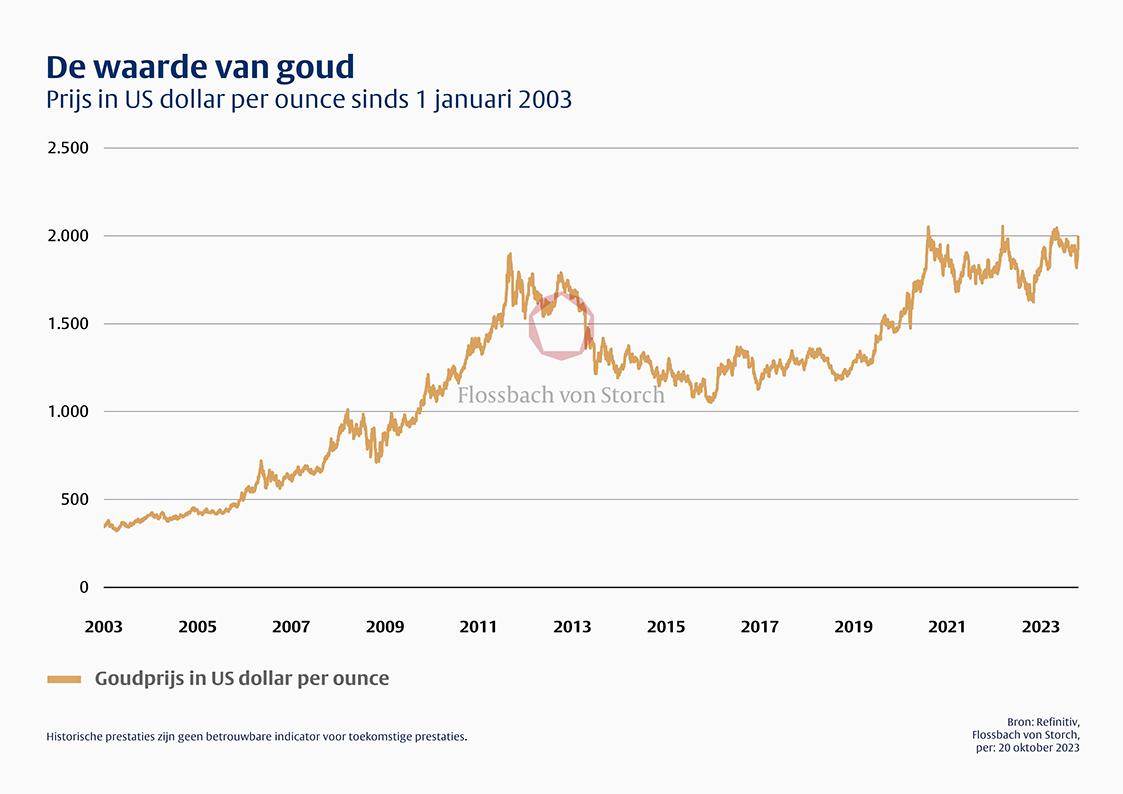

Goud is geld, zeggen ze. De laatste toevluchtsvaluta, die zijn waarde behoudt (of zelfs verhoogt) zelfs wanneer het financiële systeem niet meer functioneert. Het edelmetaal is al ongeveer 20 jaar een belangrijk onderdeel van onze beleggingsstrategie. En de goudprijs is inderdaad verveelvoudigd sinds we er eind 2003 in begonnen te beleggen (zie grafiek). Maar als we beter kijken, zien we dat het niet altijd opwaarts is geweest. Prijsschommelingen en tegenslagen horen bij beleggen in goud. Bovendien stagneerde de goudprijs een aantal jaren na een sterke stijging tot 2011.

Toch bleef het edelmetaal een integraal onderdeel van de portefeuilles waarvoor wij verantwoordelijk zijn. Het is onze verzekering tegen de crises van een kwetsbaar financieel systeem. Het is een strategische positie - met andere woorden, een investering op lange termijn. Een terugblik laat zien dat deze berekening heeft gewerkt. Toen we in 2003 voor het eerst goud opnamen in onze beleggingsstrategie, was onze motivatie heel anders dan nu. Toen speelde het verzekeringsaspect van het edelmetaal nog een ondergeschikte rol.

Ons belangrijkste investeringsmotief was de groeiende koopkracht van mensen in goudminnende landen zoals India en China. We zagen goud als een winnaar van de globalisering. Als de welvaart groeit, neemt de vraag toe, of het nu gaat om bruidsjuwelen of om munten en goudstaven. Bovendien leek het edelmetaal ons op dat moment bijzonder gunstig gewaardeerd. Een ideale omgeving voor stijgende prijzen.

De goudprijs werd pas in 1971 geliberaliseerd. Voordien was de prijs gekoppeld aan de Amerikaanse dollar en vastgesteld op USD 35 per ounce als gevolg van de geldende goudstandaard. Aanvankelijk stabiliseerde de prijs zich rond de USD 100 per troy ounce, maar in december 1974 schoot hij omhoog naar USD 190 in de nasleep van de eerste oliecrisis (de Amerikaanse inflatie bedroeg op dat moment twaalf procent).

Tijdens de tweede oliecrisis, die eind 1979 begon en de inflatie in de VS opdreef tot 14,6 procent, steeg de goudprijs tot een piek van meer dan USD 800 begin 1980. Toen de hoge inflatie echter met succes werd bestreden door nog hogere basisrentes, kwam er snel een einde aan de goudeuforie. En meer dan twee decennia lang was goud een van de slechtste beleggingen van allemaal. Goudberen wezen er regelmatig op dat goud niet alleen een moeilijke en zeer volatiele investering was, maar ook geen rente opleverde.

Eind 2003, toen we voor het eerst adviseerden om goud op te nemen in gemengde portefeuilles, was de goudprijs weer wat gestegen en stond rond de 300 euro (of 347 US dollar) rond de jaarwisseling. We zagen potentieel. Destijds kwam 80 procent van de vraag naar goud uit de juwelenindustrie - nu is dat nog maar ruim 50 procent. De grootste afzetmarkt was toen, net als nu, India. Door de toenemende welvaart in de groeimarkten steeg de verkoop in met name China enorm in die tijd. Deze markt is nu wereldwijd nummer twee als het gaat om de vraag naar gouden sieraden.

We zagen goud daarom ook als een winnaar op het gebied van globalisering en streefden naar een goudpositie van ongeveer vijf procent van het vermogen in de multi-assetportefeuilles van onze particuliere klanten. Van 2003 tot medio 2006 steeg de goudprijs, berekend in Amerikaanse dollars, vrijwel onafgebroken. In dezelfde periode is het nominale bruto binnenlands product van China en India meer dan verdubbeld van het equivalent van USD 2,3 biljoen naar een goede USD 4,8 biljoen.

In 2008 kelderde de goudprijs echter met 20 procent. Dit kwam doordat de vraag stagneerde in de nasleep van de dreigende Grote Financiële Crisis. De vraag rees of het niet beter was om goud te verkopen - in plaats daarvan legden we een voorraad aan.

Voor ons kwam in deze fase de globalisering als koopmotief op de achtergrond te staan. Het idee van veiligheid stond nu centraal. De wereld was veranderd: "Voor veel beleggers waren de afgelopen maanden de grootste emotionele uitdaging in hun beleggingsleven", zo begon ons kapitaalmarktrapport aan het einde van het derde kwartaal van 2007.

"Lange rijen en schermutselingen van bezorgde spaarders voor de deuren van de Britse hypotheekbank Northern Rock, die in problemen zit, en grote drommen mensen voor de filialen van de in München gevestigde edelmetaalhandelaar Pro Aurum, omdat goud de enige veilige valuta is." In feite compenseerde de groei in beleggingsgoud vanaf 2007 ruimschoots de daling in de vraag naar juwelen. Aanvankelijk steeg de verkoop van goudstaven en gouden munten, gevolgd door een stijging van de vraag naar het edelmetaal dat wordt ondersteund door de exchange-traded index products (ETC) die vanaf 2003 werden toegestaan.

Tegen het einde van 2007 had de goudprijs het hoogste punt in 27 jaar bereikt van iets meer dan 800 USD. "Als alles goed gaat, zal de goudprijs de komende jaren de grens van USD 1.000 per ounce overschrijden. Als alles slecht gaat, zal de prijs enkele duizenden Amerikaanse dollars bedragen," voorspelde Bert Flossbach destijds. De goudprijs brak voor het eerst door de grens van USD 1.000 op 13 maart 2008, nadat enkele financiële aandelen onder zware druk waren komen te staan. Enkele maanden later beleefden de financiële markten een cesuur die vergelijkbaar was met die van de jaren 1930.

Het werd al snel duidelijk dat zelfs grote financiële instellingen binnen enkele uren insolvent konden worden. Na het faillissement van het Amerikaanse investeringshuis Lehman Brothers op 15 september 2008 moesten ook banken in Duitsland gered worden en op 5 oktober gaven de Duitse kanselier Angela Merkel en minister van Financiën Peer Steinbrück een politieke garantie af voor alle rekeningen, spaartegoeden en termijndeposito's van particulieren voor een onbeperkt bedrag.

Aan het einde van de Grote Financiële Crisis, in december 2009, stond de goudprijs uiteindelijk op 1.226 USD. De prijs was acht jaar op rij gestegen en er waren verschillende scherpe correcties geweest. We verhoogden onze positie en veranderden van beleggingsinstrument: Terwijl we aanvankelijk vanaf 2003 gebruik maakten van goudcertificaten, waarvan sommige valuta-hedged waren, zijn we sinds ongeveer 2007 ook belegd in fysieke staven en munten. We verhoogden deze positie afhankelijk van de marktsituatie. In goede tijden voor goud gebruikten we ook de aandelen van mijnbouwbedrijven, die vaak aanzienlijk sterker stegen met de stijging van de goudprijs, maar ook dienovereenkomstig sneller konden dalen zodra het tij keerde. We gebruiken ook ETC's die gedekt worden door echt goud. Het aandeel en de vorm van goudbeleggingen kan variëren afhankelijk van de beleggingsstrategie.

Zodra de zorgen van de financiële crisis leken te zijn opgelost, begon de schuldencrisis in de eurozone. Om banken te redden waren landen als Ierland nieuwe schulden aangegaan, waarvan sommige enorm waren. De centrale banken hadden de rente bijna laten verdwijnen. Toch moest Griekenland in april 2010 om hulp vragen. 110 miljard euro werd beschikbaar gesteld voor een eerste reddingspakket (er zouden er meer volgen) - en een faillissement werd voorkomen.

Maar de monetaire unie had alle regels overtreden en belangrijke principes overboord gegooid. Staatsobligaties waren opgekocht door de ECB en de grensoverschrijdende schuldverplichting was in gang gezet. In de eurocrisis die zich nu ontvouwde, dreigde de euro uit elkaar te vallen.

De goudprijs bleef echter sterk stijgen tot een nieuw hoogtepunt van USD 1.900 in 2011. Na de Grote Financiële Crisis was het belangrijkste tegenargument van de goudberen niet langer geldig door de afschaffing van de rentetarieven. En dus werd goud een verzekeringspolis voor activa met het potentieel om in waarde te stijgen. Tijdens de grote financiële crisis daalde de vraag vanuit de juwelenindustrie. Maar de voorraad beleggingsgoud was gestegen. Bovendien verkochten steeds minder westerse centrale banken hun voorraden. En vanaf 2009 begonnen de centrale banken van groeimarkten als China, Rusland en India goudposities op te bouwen. Als gevolg daarvan gingen centrale banken van nettoverkopers naar netto-kopers op de goudmarkt.

Na de financiële crisis van 2008 en de explosie van staatsschulden zagen we nog een reden om goud op te nemen in een verstandig gespreide portefeuille - bescherming tegen een potentiële crisis in het bestaande monetaire en financiële systeem. Dit kwam doordat de schulden wereldwijd waren gestegen. Ze werden gecompenseerd door vorderingen in dezelfde mate. Dit maakte de wereld risicovoller. Net als bij de hypotheekcrisis in de VS kon de intrinsieke waarde van schulden een probleem worden.

Goud is dan het echte geld in laatste instantie. Goud had dit karakter al 3000 jaar voordat de eerste centrale bank werd opgericht. Het biedt bescherming tegen hoge inflatie, maar beveiligt ook portefeuilles in fases van uitgesproken deflatie, d.w.z. in fases die landen met hoge schulden tot insolventie zouden leiden.

Maar ondanks de enorme schulden en de steeds groter wordende balansen van de centrale banken, bleef de inflatie (voorlopig) uit. En dus daalde de goudprijs enigszins en stagneerde - jarenlang. In het licht van de stijgende prijzen van obligaties en aandelen werd de wenselijkheid van beleggen in goud in die tijd herhaaldelijk in twijfel getrokken.

Gezien het bijna wanhopige beleid van de centrale banken en het daarmee gepaard gaande risico op een verlies aan vertrouwen in het monetaire en financiële systeem, was de situatie echter fragiel. En goud was een vangnet in het geval van een noodlanding door de Europese Centrale Bank (ECB), de Bank of Japan (BoJ) en de Amerikaanse Federal Reserve Bank (Fed). Het is als een verzekeringspolis waarvoor je jaar na jaar een premie betaalt en hoopt dat je deze verzekeringsdekking nooit nodig zult hebben.

En het succes? - Als zeer liquide en wereldwijd erkende laatste toevluchtsvaluta die niet naar believen kan worden vermenigvuldigd, is goud een superieure waardeopslag ten opzichte van giraal geld. Dit blijkt uit de ontwikkeling van de waarde van goud, d.w.z. een dollar of een euro, en hoeveel goud je er in beide gevallen voor krijgt. In 1999 was het 0,12 gram voor beleggers in euro's en iets minder dan 0,11 gram voor beleggers in Amerikaanse dollars; vandaag de dag is het iets minder dan 0,02 gram in beide gevallen. Zelfs in een omgeving met lage rentetarieven wisten we het dus zeker: op de lange termijn mag men van goud niet meer verwachten dan het echte behoud van rijkdom, maar ook niet minder.

Ook al wordt goud vaak een crisismetaal genoemd, dit is niet het primaire doel van de "aanvullende verzekering" goud voor een portefeuille. Goud is eerder de valuta van de laatste redding, die geen rente oplevert maar wel in waarde stijgt ten opzichte van papiergeld op de lange termijn.

Hoewel de goudprijs bijvoorbeeld aanvankelijk een nieuw hoogtepunt bereikte aan het begin van de covid pandemie, corrigeerde deze vervolgens met dubbele cijfers. We kenden dit fenomeen al van de grote financiële crisis. In een crisis hebben sommige marktparticipanten een gebrek aan liquiditeit en verminderen ze vaak hun goudreserves om aan hun betalingsverplichtingen te voldoen.

Met name de verwachte gevolgen van de covid crisis hebben de prijs waarschijnlijk weer omhoog gestuwd, vooral de vloedgolf aan liquiditeit van centrale banken, die de kwestie van inflatie weer aan de horizon bracht. Toen de inflatie in de VS in de zomer van 2022 de dubbele cijfers bereikte, verhoogden we het aandeel goud weer, dat daarvoor jarenlang rond de tien procent had gelegen.

Goud is en blijft een investering die vooral één functie vervult: inflatiebescherming. Als je vandaag inflatiebeschermde Amerikaanse staatsobligaties (Treasuries) met een looptijd van 10 jaar koopt, krijg je gegarandeerd twee procent reële rente. Twee jaar geleden was dat nog min één procent. Dat is een enorm verschil - de reële rente is in deze periode met drie procentpunten gestegen. Toch is de goudprijs in deze periode niet gedaald. Dit is ongebruikelijk en nog nooit eerder vertoond.

Terwijl het vertrouwen in fiatgeld de laatste tijd is aangetast en zelfs de Amerikaanse dollar als wereldreservemunt in sommige gevallen in twijfel wordt getrokken, is de vraag naar goud als alternatief van de kant van centrale banken toegenomen. Ook voor ons blijft goud een soort hedge die uiteindelijk gericht is op inflatie. Inflatie is immers al zo'n 5000 jaar de drijvende kracht achter de goudprijs.

Als de centrale banken hun inflatiedoelstelling halen en de rentetarieven voor langere tijd ruim boven de inflatie of inflatieverwachtingen houden, zou goud worden gereduceerd tot zijn rol als kostbaar sieraad. Aangezien het echter duidelijk wordt dat de speelruimte van de centrale banken beperkt is en het extreem moeilijk zal worden om de inflatie te bestrijden, zullen de reële rentetarieven in het gunstigste geval tijdelijk tot ver boven nul stijgen. Het daarmee gepaard gaande verlies aan vertrouwen in de intrinsieke waarde van geld en in een kredietgeldsysteem dat alleen in stand kan worden gehouden door steeds nieuwe reddingsmaatregelen, zou goud de komende jaren ook een betere waardeopslag maken dan spaardeposito's of staatsobligaties.

Over de auteur:

Simon Jäger is Portfolio Manager bij Flossbach von Storch AG in Keulen.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .