04.02.2022 -

Sommige van de "hoogvliegers" van de Corona-pandemie werden op de beurs afgestraft. Dit betekent echter niet dat beleggers uit principe technologieaandelen moeten mijden.

In tijden van grote euforie, wanneer er geen bovengrens meer lijkt te zijn, wordt de risicokorting voor onzekere toekomstperspectieven vaak vergeten. Zo werden veel jonge en nog betrekkelijk kleine technologiebedrijven vorig jaar soms gewaardeerd op 50 tot 100 maal hun omzet en behoorden zij qua beurswaarde plotseling tot de grote spelers. Extreem hoge verwachtingen betekenen echter ook een groot dalingspotentieel, zoals de recente koersverliezen van de "hoogvliegers" van de Corona-boom hebben aangetoond.

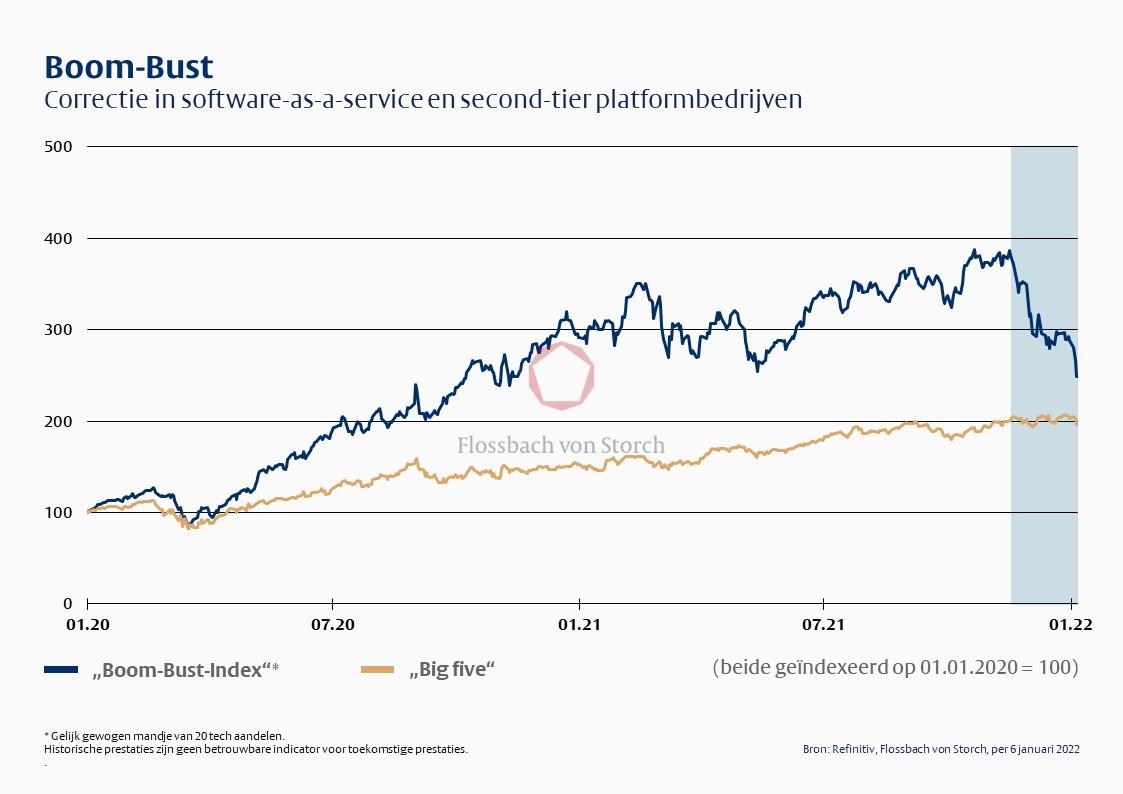

Prijsdalingen van meer dan 50 procent waren niet ongewoon. Voor sommige prominente bedrijven zoals Zoom of Peloton was dat zelfs 70 tot 80 procent. Een door ons samengesteld representatief mandje van twintig middelgrote software- en platformbedrijven illustreert dit boom-bust-fenomeen ook door het te vergelijken met de veel meer continue koersontwikkeling van de "Big Five" Apple, Microsoft, Alphabet, Amazon en Meta Platforms (zie grafiek).

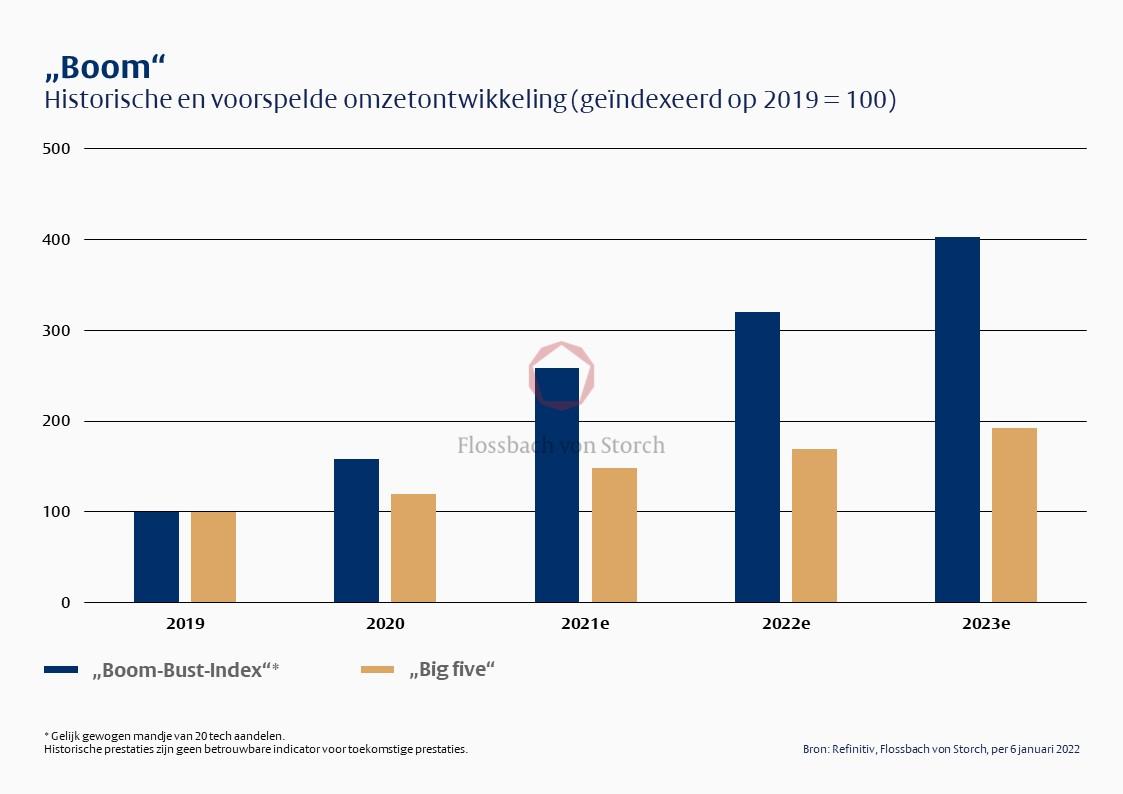

De middelgrote aandelen van de "boom-bust basket" zijn ondernemingen met een beurswaarde van gemiddeld ongeveer 33 miljard US dollar, die in hun segment reeds een sterke marktpositie hebben veroverd, een opmerkelijke omzet genereren en een groei kennen die ver boven het gemiddelde ligt, zoals de volgende grafiek illustreert. Hier zouden koopkansen kunnen ontstaan als de correctie doorzet en de aandelenkoersen een niveau bereiken dat ook voor langetermijn beleggers een aantrekkelijke risico-rendementsverhouding inhoudt.

Hoe euforisch beleggers kortgeleden nog waren, blijkt uit de hype rond start-ups in de elektrische autosector, die nu ook lijkt af te koelen. Zo werden op 9 november de aandelen van de Amerikaanse fabrikant van elektrische voertuigen Rivian naar de beurs gebracht tegen een prijs van 78 dollar. Slechts vijf dagen later was de koers van het aandeel bijna verdubbeld, wat overeenkomt met een beurswaarde van 153 miljard US dollar, hoewel de onderneming enkele maanden eerder nog geen enkele auto had geleverd.

Hierdoor was de beurswaarde van Rivian twee keer zo hoog als die van autofabrikant BMW, die naar verwachting in 2021 een recordwinst van meer dan 10 miljard euro heeft behaald. Ook e-autoproducent Lucid, voortgekomen uit een SPAC, had eind november nog een beurswaarde van meer dan 90 miljard dollar, zonder dat het toen ook maar één auto had afgeleverd. Het is duidelijk dat beleggers in elektrische auto's verwachten dat elke fabrikant van elektrische auto's de volgende Tesla wordt en dat de gevestigde autofabrikanten van het toneel zullen verdwijnen. Fundamentele overwegingen doen er nauwelijks toe - wat telt is fantasie uit de batterij. Op het einde van het jaar heeft de zwaartekracht de koers van Rivian teruggebracht tot 104 dollar, maar dat komt nog steeds neer op een weelderige beurswaarde van 93 miljard dollar. Er moeten dit jaar immers ook auto's worden verkocht.

Dergelijke speculatieve bloei betekent echter niet dat technologieaandelen als geheel volledig overgewaardeerd zijn en hetzelfde lot beschoren zijn als toen de technologiezeepbel in 2000-2002 uiteenspatte. Toen daalde de technologie-zware Nasdaq Composite Index, die meer dan 3.000 aandelen omvat, met bijna 80 procent.

In vergelijking met toen zijn veel technologiebedrijven nu eerder gematigd gewaardeerd, vooral wanneer men rekening houdt met het bovengemiddelde groeipotentieel dat wordt geboden door de voortschrijdende digitalisering van de hele economie. Dit geldt ook voor andere gebieden zoals financiële dienstverleners, de industriële sector of de medische technologie, waar software en hardware steeds meer in elkaar overgaan.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .