06.12.2022 -

Vooral de hoge inflatie zou bedrijven in 2022 een recordgroei moeten bezorgen - en de winsten moeten opdrijven. Achtergrond en vooruitzichten.

Het jaar 2022 kan worden beschouwd als een jaar van recordinflatie, een jaar van oorlog en energiecrisis. Hoe negatief het klimaat ook was, 2022 zal waarschijnlijk ook de geschiedenisboeken ingaan als een jaar met een recordgroei van de bedrijfswinsten.

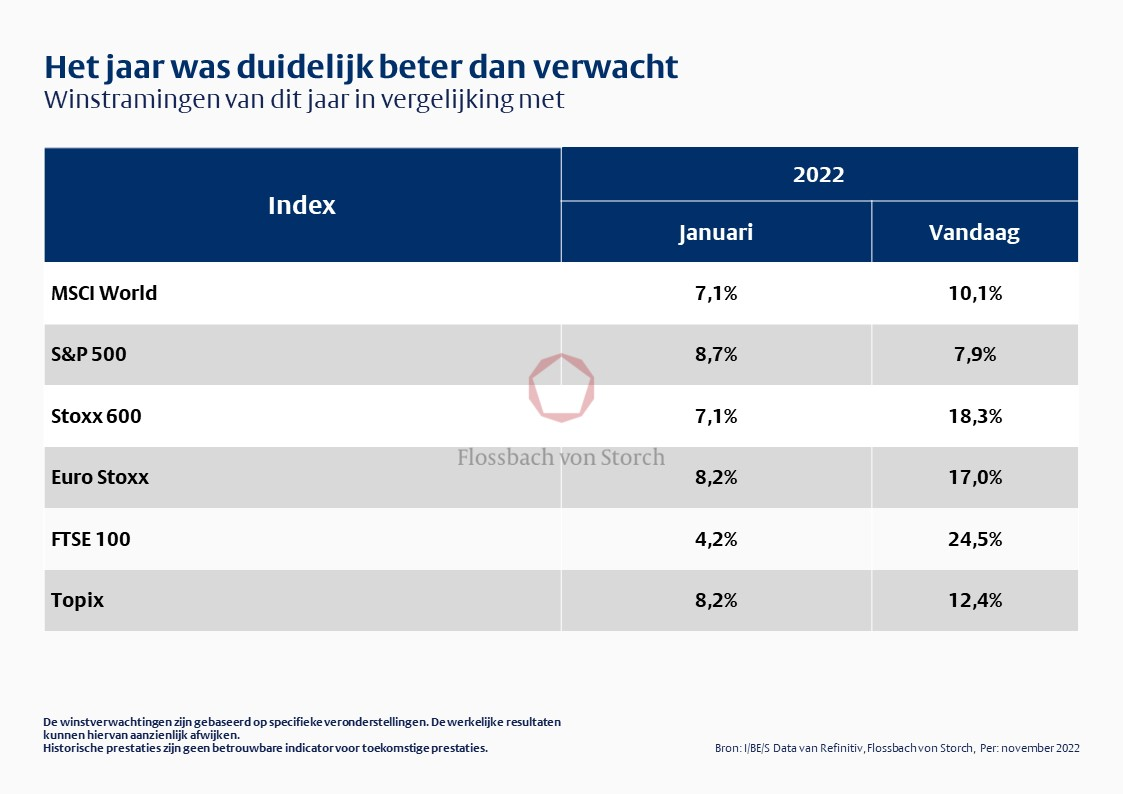

Zoals bijna elk jaar lagen de winstramingen van analisten voor het hele erg hoog. Tot zo ver, niets abnormaals. Maar na de eerste helft van het jaar maakt het optimisme - vooral wat de winsten van de Europese ondernemingen betreft - gewoonlijk plaats voor een zekere ontgoocheling.

Dit jaar niet. Integendeel: de ramingen blijven stijgen. Na elf van de twaalf maanden tekent zich een duidelijk beeld af: de winsten van de ondernemingen die zijn vertegenwoordigd in de wereldwijde aandelenindex MSCI World zullen waarschijnlijk zelfs met tien procent stijgen in plaats van de zeven procent die aan het begin van het jaar werd verwacht. De winsten van Europese bedrijven zullen in 2022 als geheel waarschijnlijk zelfs met meer dan 20 procent stijgen (zie grafiek).

Hoe kan dit, gezien de cocktail van crises waarmee we geconfronteerd worden? Over het algemeen zijn er twee factoren die de winstontwikkeling dit jaar sterk hebben beïnvloed. De wisselkoersontwikkelingen en de sterk stijgende prijzen. Regionaal had de sterke Amerikaanse dollar een heel verschillend effect. Terwijl het een sterke tegenwind was voor bedrijven uit de VS, hielp het bedrijven uit bijna alle andere valutagebieden. Dit verklaart de veel hogere groeicijfers in de eurozone, het Verenigd Koninkrijk en Japan in vergelijking met het begin van het jaar. Bovendien heeft de hoge inflatie bijna overal ter wereld bedrijven geholpen. Een sterke stijging van de consumentenprijzen betekent immers niets anders dan dat het gemiddelde bedrijf de prijzen heeft verhoogd. In de VS neutraliseerden de twee effecten elkaar.

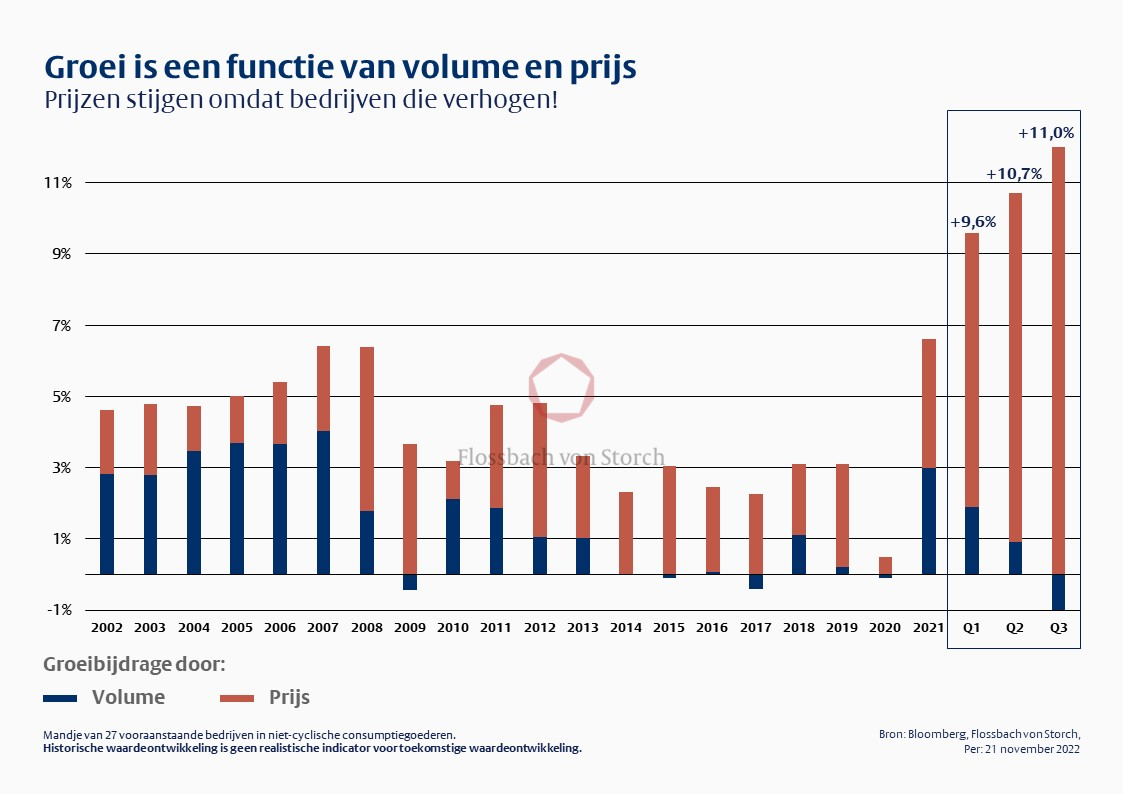

De volgende grafiek illustreert de kracht van de hogere prijzen dit jaar. Die toont de organische groeicijfers van 27 bedrijven uit de sector "niet-cyclische consumptie". Het gaat niet in de eerste plaats om de sector op zich. De bedrijven in deze sector laten echter expliciet de prijs- en volumeontwikkeling zien, waardoor het effect van stijgende prijzen bijzonder duidelijk wordt.

De drie balken rechts tonen de ontwikkeling van de eerste drie kwartalen van dit jaar. Enerzijds ziet men de matige ontwikkeling van de volumes, die onlangs zelfs licht zijn gedaald in een vergelijking op jaarbasis. Anderzijds wordt duidelijk dat de verhoogde prijzen een echte "boost" waren voor de omzet. Stagnerende of dalende volumes werden meer dan gecompenseerd.

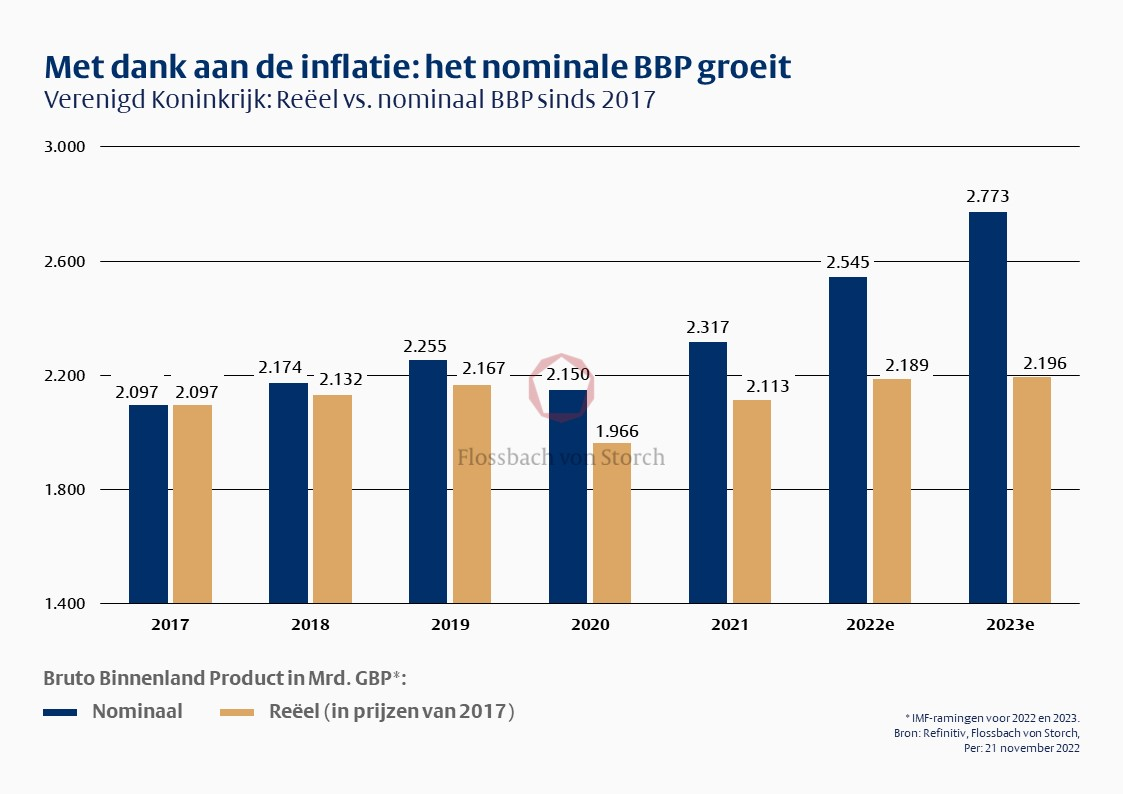

Toegepast op de economie toont de grafiek dus ook aan hoe belangrijk het is een onderscheid te maken tussen reële en nominale groei. In de ontwikkeling van het bruto binnenlands product (BBP) zien we momenteel in bijna alle landen en regio's een soortgelijk effect, zoals de volgende grafiek laat zien.

Terwijl de gele balk, d.w.z. de reële groei, nauwelijks groeit of in sommige gevallen zelfs krimpt, stijgt de blauwe balk of het nominale BBP sterk. Meer in detail: in Duitsland bijvoorbeeld groeide het reële BBP in het derde kwartaal met iets meer dan één procent, terwijl het nominaal met bijna zes procent steeg. Wanneer men zich zorgen maakt over een recessie, d.w.z. een negatieve reële groei, moet men dit in gedachten houden.

En zelfs degenen die voor het komende jaar een winstrecessie verwachten - d.w.z. die ervan uitgaan dat de afnemende reële groei niet langer kan worden gecompenseerd door stijgende prijzen - moeten voorzichtig zijn om hieruit een beursvoorspelling af te leiden. Deze verwachting impliceert immers dat de centrale banken erin zullen slagen de inflatie te bestrijden.

Maar het is allesbehalve zeker hoe de beurs hierop zou reageren. Zullen dalende inflatiecijfers en dus het vooruitzicht van dalende rentevoeten de koersen ondersteunen of zullen dalende winsten het sentiment drukken? Dit jaar althans was de bovengenoemde (en zeer verheugende) winstontwikkeling duidelijk van secundair belang voor beleggers.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .