14.08.2022 -

De rentetarieven stijgen en de schulden zijn hoog. Ondanks deze moeilijke mix is er ook positief nieuws voor kredietnemers.

Wat een berg schulden! Eind vorig jaar bedroeg de staatsschuld van de VS ruim 30 biljoen US dollar. In de eurozone was dat 11,7 biljoen euro. Maar dat is nog niet alles: de particuliere huishoudens in de VS hadden eind vorig jaar ongeveer twaalf biljoen US dollar aan uitstaande vastgoedleningen. De leningen en schuldbewijzen van bedrijven in de eurozone beliepen eind 2021 13,7 biljoen euro.

De zorgen lijken des te groter als de rentevoeten stijgen. Staten, bedrijven en burgers zouden steeds meer in betalingsproblemen kunnen komen omdat zij hun schulden niet meer kunnen betalen. Reeds in juni bereikte het rendement op tienjarige Duitse staatsobligaties, dat in maart van dit jaar nog bij tijd en wijle negatief was, een hoogtepunt van bijna 1,8 procentpunt - met navenante gevolgen voor de rentetarieven voor onroerend goed en bedrijfsleningen.

Leningen voor onroerend goed vormen verreweg het grootste deel van de schuldenlast van huishoudens. In Duitsland vertegenwoordigden zij onlangs ruim driekwart van de totale schuldenlast van de huishoudens. In dit verband geeft een blik op de samenstelling van vastgoedleningen een goed idee van de rentegevoeligheid van de bestaande schulden van huishoudens.

En hier wordt het duidelijk: in landen als Duitsland of de Verenigde Staten, waar gewoonlijk vastrentende leningen voor onroerend goed worden verstrekt, zijn lange leningstermijnen de regel. In Duitsland bijvoorbeeld had bijna de helft van alle in 2021 verstrekte woningkredieten een looptijd van meer dan tien jaar. Ter vergelijking: in 2010 koos slechts ongeveer 30 procent van de kredietnemers in de vastgoedsector voor dergelijke lange looptijden. In dit opzicht zullen de meeste huiseigenaren in dit land waarschijnlijk slechts met een aanzienlijke vertraging te maken krijgen met stijgende rentetarieven, als ze er al last van hebben. Bovendien zullen velen waarschijnlijk profiteren van loonsverhogingen als de inflatie hoog blijft. Bijgevolg wordt niet verwacht dat de stijgende bouwrente rechtstreeks tot wijdverspreide spanningen of overbelastingen bij de Duitse gezinnen zal leiden.

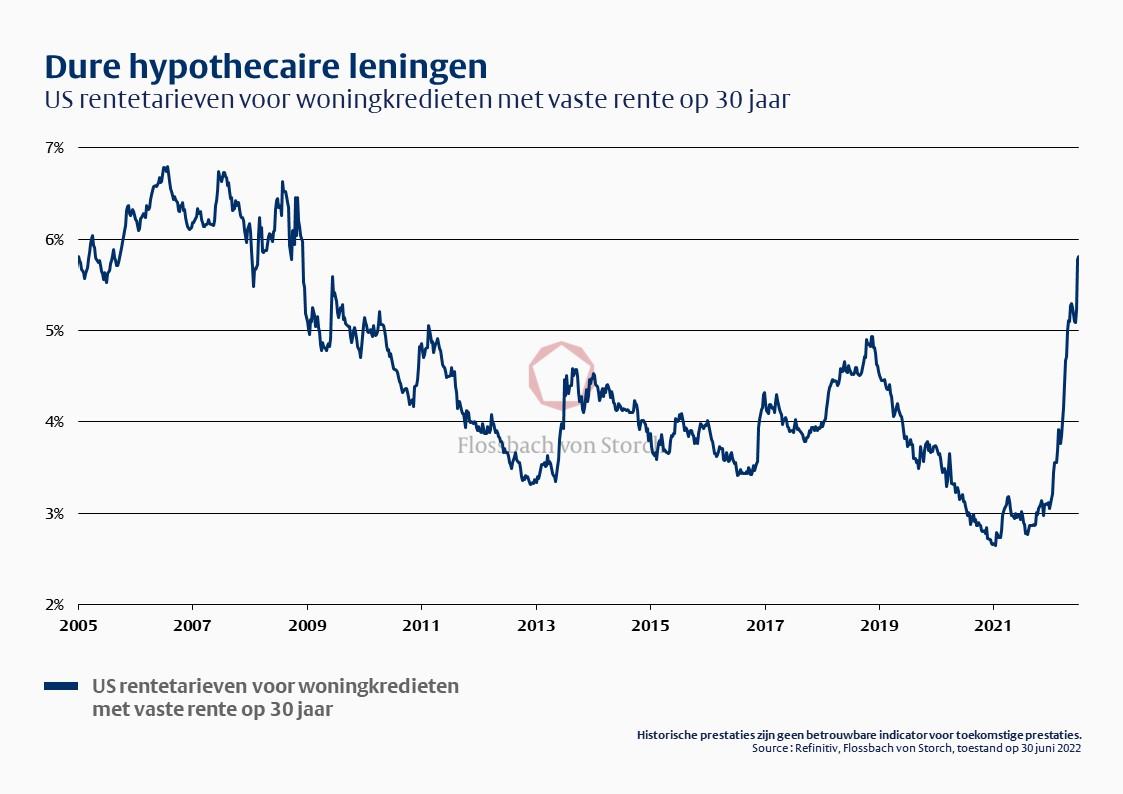

Hetzelfde geldt voor 's werelds grootste economie, de VS. Hier bedroeg de gemiddelde looptijd van de leningen de afgelopen jaren meer dan 26 jaar. Bovendien hebben veel huiseigenaren gebruik gemaakt van de mogelijkheid om hun oude leningen vervroegd af te lossen. Zo waren in februari 2021 drie van de vier in de VS verstrekte vastgoedleningen een vervroegde herfinanciering van een oude lening. Zo konden huiseigenaren profiteren van de historisch gunstige rentevoorwaarden sinds het begin van de pandemie. Voor een onroerendgoedlening met een looptijd van 30 jaar moesten de Amerikaanse huishoudens gemiddeld minder dan drie procent aan jaarlijkse rente betalen tijdens de lage rentestand na het begin van de pandemie. De sterke stijging van de hypotheekrente zal daarom waarschijnlijk slechts weinigen treffen (zie grafiek 1).

Hogere prijzen, meer omzet

In vergelijking met vastgoedleningen is de resterende looptijd van bedrijfsschulden gewoonlijk korter. Om een eenvoudige reden: de investeringscycli van ondernemingen duren gewoonlijk niet zo lang. Machines of pakhuizen moeten vaak na enkele jaren worden afgeschreven, terwijl een investering in een woning meestal over verschillende decennia kan worden afbetaald. En kortere resterende looptijden voor bedrijfsschulden in tijden als deze betekenen dat bedrijven zijn blootgesteld aan een hoger renterisico.

Voor individuele bedrijven kunnen de recente rentestijgingen in de komende jaren dus bedreigend worden. Dergelijke sombere vooruitzichten gelden echter geenszins voor de grote massa van ondernemingen; zeker niet voor ondernemingen met een lage schuldenlast. Het is waar dat stijgende rentetarieven op korte tot middellange termijn waarschijnlijk zullen leiden tot hogere kosten voor bedrijven. Maar tegelijkertijd zien we deze rentestijgingen alleen vanwege de buitengewoon hoge inflatiecijfers. En "inflatie" betekent niets anders dan dat de consumentenprijzen stijgen, zodat veel bedrijven uiteraard hun prijzen kunnen verhogen en zo hun omzet kunnen vergroten.

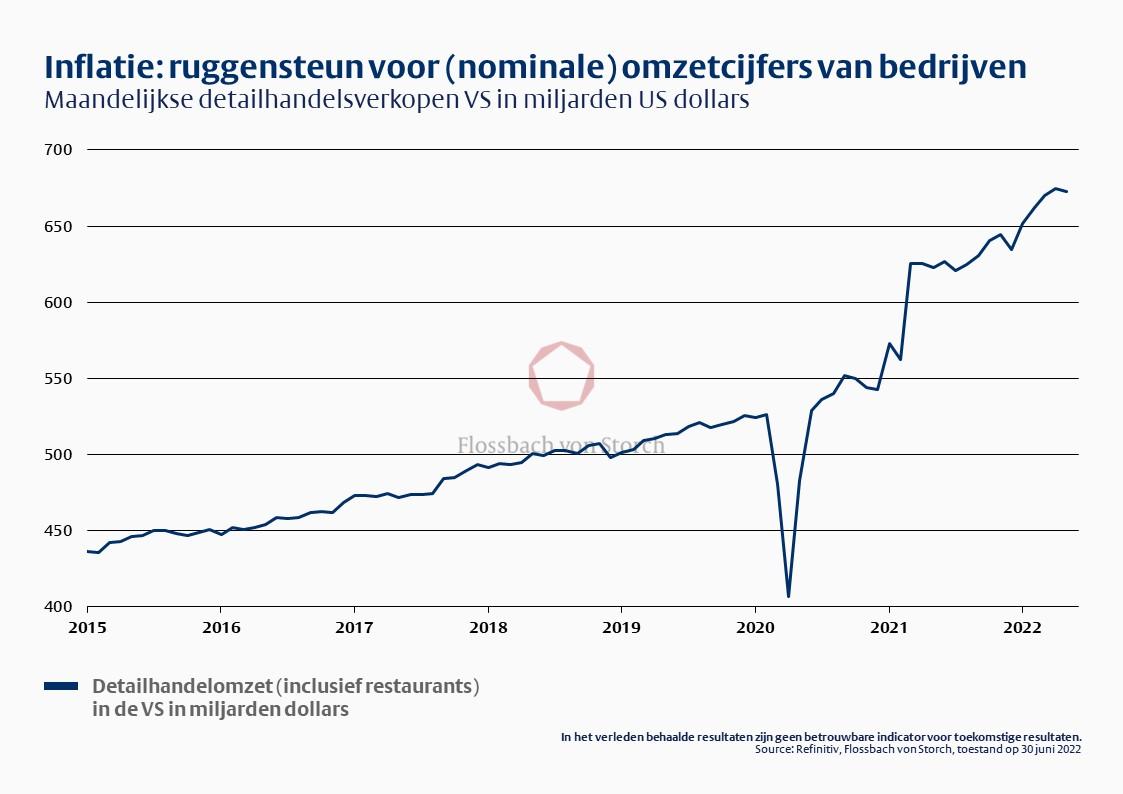

De aandacht gaat nu al niet meer alleen naar de stijging van de olie- en gasprijzen, maar de consument moet voor veel producten dieper in de buidel tasten. Een dergelijke breed gedragen inflatie doet de bedrijfsomzet in alle sectoren stijgen. Het is dan ook geen toeval dat de detailhandelsverkopen in de VS in januari tot en met mei van dit jaar 31 procent hoger lagen dan in dezelfde periode in 2019, het jaar vóór de pandemie (zie grafiek 2).

En terwijl de verkoop stijgt (als gevolg van de inflatie), blijft de oude schuld op zijn vaste leenbedragen. De houdbaarheid van de schuldpositie van sommige ondernemingen kan daardoor zelfs verbeteren.

Wat voor bedrijven en huishoudens geldt, kan ook gemakkelijk op overheden worden toegepast. De inflatie van de bedrijfsinkomsten en de looninflatie van de huishoudens vergroten de inkomstenbasis van de regeringen. Dat komt omdat de vennootschapsbelasting, de loonbelasting of de belasting op de toegevoegde waarde gewoon meegroeien. Evenredig met de (nominale) groei van de overheidsinkomsten nemen ook de oude schulden van de staten af. Op voorwaarde dat de rentelast minder sterk stijgt dan de inflatiegedreven inkomstenzijde.

Vooral staten met hoge schulden hoeven daarom geenszins de verliezers te zijn van de huidige stijgende rentelasten, maar zouden zelfs als winnaars uit de bus kunnen komen. Zolang de inflatie hoger blijft dan de rente, zal deze devaluatie van de oude schuld jaar na jaar doorgaan.

De zekere verliezers in een fase van aanhoudend hogere inflatiepercentages zijn daarentegen degenen die hun geld parkeren in rentedragende beleggingen. De rente-inkomsten zijn niet voldoende om het verlies aan koopkracht als gevolg van de inflatie te compenseren. Ook al is het einde van de negatieve rentevoeten in de eurozone nabij, toch is het spaarboekje niet geschikt voor langetermijninvesteringen.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .