12.12.2022 -

Jarenlang was staatsschuld beschikbaar tegen voordelige tarieven - en die stegen snel. Nu is dat voorbij. Over het monetaire beleid en de gevolgen ervan.

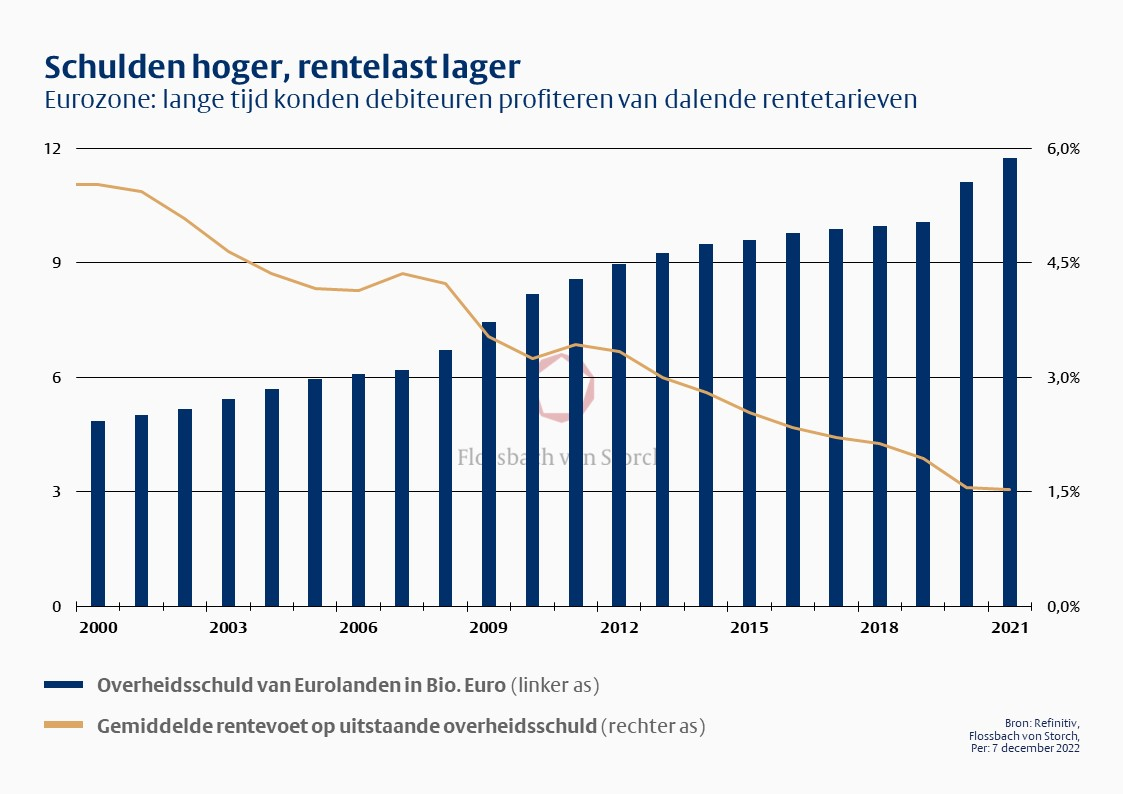

180 miljard euro! Wat voor gewone burgers als veel geld klinkt, was voor de eurolanden een koopje.

Zo hoog was de rentelast voor alle eurolanden samen in 2021. In 2000 was de rentelast nog 268 miljard euro. Toch is de staatsschuld in dezelfde periode meer dan verdubbeld, van minder dan 5 biljoen euro aan het eind van het millennium tot 11,7 biljoen euro aan het eind van 2021. In die tijd is de gemiddelde rente op de staatsschuld in de eurozone gedaald van ongeveer 5,5 naar 1,5 procent (zie onderstaande grafiek).

Aan dit rentevoordeel is nu echter een einde gekomen. Door de recordhoge inflatie hebben we ook een omslag in de rentetarieven gezien: Terwijl tienjarige Bunds aan het begin van het jaar nog negatief waren, steeg hun rendement soms tot meer dan twee procent.

De monetaire beleidsberekening achter de recente renteontwikkeling is plausibel. Vanwege de recordhoge inflatie verhogen de centrale banken de rente. Want: Als geld weer wat (meer) kost, dan daalt de vraag naar krediet. En minder vraag naar krediet betekent ook minder vraag naar goederen en diensten.

Dit is belangrijk omdat knelpunten en een tekort aan aanbod als een belangrijke oorzaak van de stijging van de inflatie worden beschouwd. Dit monetaire beleid is bedoeld om vraag en aanbod weer dichter bij elkaar te brengen en de inflatie weer op een lager niveau te brengen. Het is dus zinvol - ook al belast het de economie in het begin.

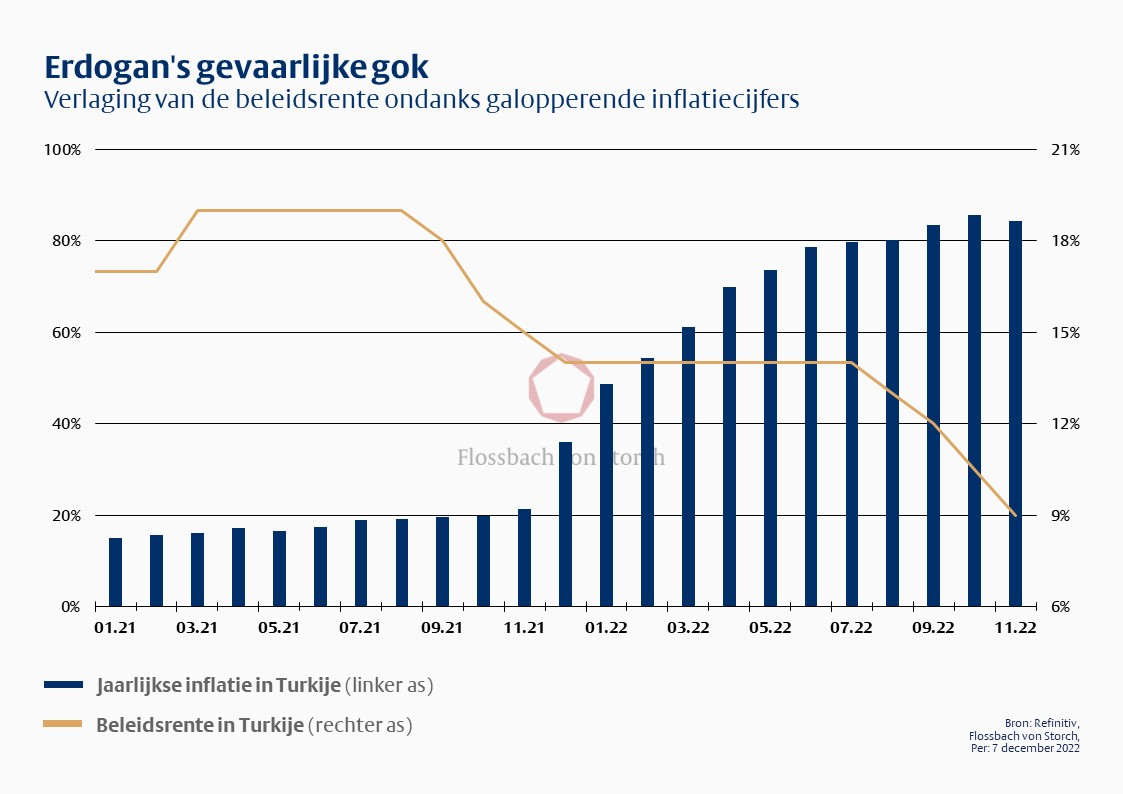

Het zijn precies zulke lasten die de Turkse president Recep Tayyip Erdogan schuwt, ook al bereikte de inflatie in Turkije in de zomer van 2021 al de grens van 20 procent. Erdogan, die al verschillende centrale bankpresidenten had vervangen die hem niet bevielen, nam in het najaar van 2021 de controle over het monetaire beleid over - en heeft sindsdien precies het tegenovergestelde gedaan van wat academici en ervaren centrale bankiers adviseren bij hoge inflatie: Hij blijft de belangrijkste rentetarieven in Turkije verlagen; acht keer tot nu toe - van 19 procent naar negen procent onlangs. Als gevolg daarvan is de stijging van de consumentenprijzen in Turkije sinds augustus van dit jaar niet.

De zeer hoge inflatie ging gepaard met een valutadaling van de Turkse lira. De waarde van de munt ten opzichte van de euro is sinds begin september 2021 ongeveer gehalveerd. Dit kwam aanvankelijk het concurrentievermogen van veel exporteurs en de toeristische sector ten goede. De kosten van het monetaire beleid worden echter vaak pas op lange termijn zichtbaar. Het verlies aan vertrouwen in Turkije als investeringslocatie en in de Turkse munt is enorm.

Maar de sociale gevolgen zijn bijzonder dramatisch. Terwijl de rijke lagen van de bevolking profiteren van de devaluatie van hun hypotheek- en bedrijfsleningen, worden alledaagse goederen en medische producten onbetaalbaar voor de armere lagen van de bevolking - hun onderhandelingsmacht over lonen is nauwelijks voldoende om een effectieve inflatiecompensatie te eisen, gezien een werkloosheidspercentage van ongeveer tien procent.

Turkije kan dus als een waarschuwend voorbeeld dienen voor alle regeringen en centrale banken die zichzelf in de eerste plaats zien als iemand die een (sociale) verantwoordelijkheid voor de lange termijn heeft en die geen specifieke belangen nastreeft.

In de eurocrisis, maar ook in de pandemie, dachten regeringsvertegenwoordigers dat het gemakkelijk was om gigantische reddingspakketten samen te stellen. Per slot van rekening was er al tientallen jaren een rugwind voor de rente. Hoe groter de pakketten werden, hoe goedkoper ze leken te worden gefinancierd. Maar de omslag van de rente dit jaar zal waarschijnlijk ook een nieuw tijdperk voor het begrotingsbeleid inluiden: (nieuwe) schuld is niet langer beschikbaar tegen nulkosten.

Toch heeft de rente-omslag voor de staatskassen twee kanten. Enerzijds worden de stijgende rentekosten een last voor de uitgaven. Anderzijds stijgen de belastinginkomsten merkbaar zolang de inflatie hoog blijft. En als de inflatie aanzienlijk daalt, zijn lagere rentetarieven weer denkbaar. Want monetair beleid is reflexief: het reageert op veranderende omstandigheden. Het uitgavenbeleid van de staten is niet noodzakelijk: zij kunnen in tijden van crisis vasthouden aan reactiepatronen uit het verleden zolang de reflexiviteit van het monetaire beleid hun schuldhoudbaarheid op lange termijn waarborgt.

De overheden staan voor een uitdaging. Oude leningen hebben (nog) grotendeels een lage rente. Door de inflatie stijgen de belastinginkomsten (nog steeds). Theoretisch - als men de vele crisissen negeert - zou het klimaat ideaal zijn om weer serieus na te denken over de doelstelling van evenwichtige begrotingen en om de schuldgraad van de overheden terug te dringen tot lagere niveaus. Maar regeringen en centrale banken zijn waarschijnlijk al te veel gewend geraakt aan "goedkoop geld".

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .

![[Bitte in "Dutch (BE)" übersetzen:] Thomas Mayer: Die US-Inflation könnte noch bis 2025 bei sechs Prozent verharren](/fileadmin/user_upload/bilderpool/news-teaser/thomas-mayer-03.jpg)