15.02.2024 -

De inflatie in de VS vertraagt. Tot grote vreugde van de voorzitter van de Amerikaanse Federal Reserve, Powell, die streeft naar een inflatiedoelstelling van twee procent. Maar er zijn goede redenen om die "twee procent" niet al te serieus te nemen.

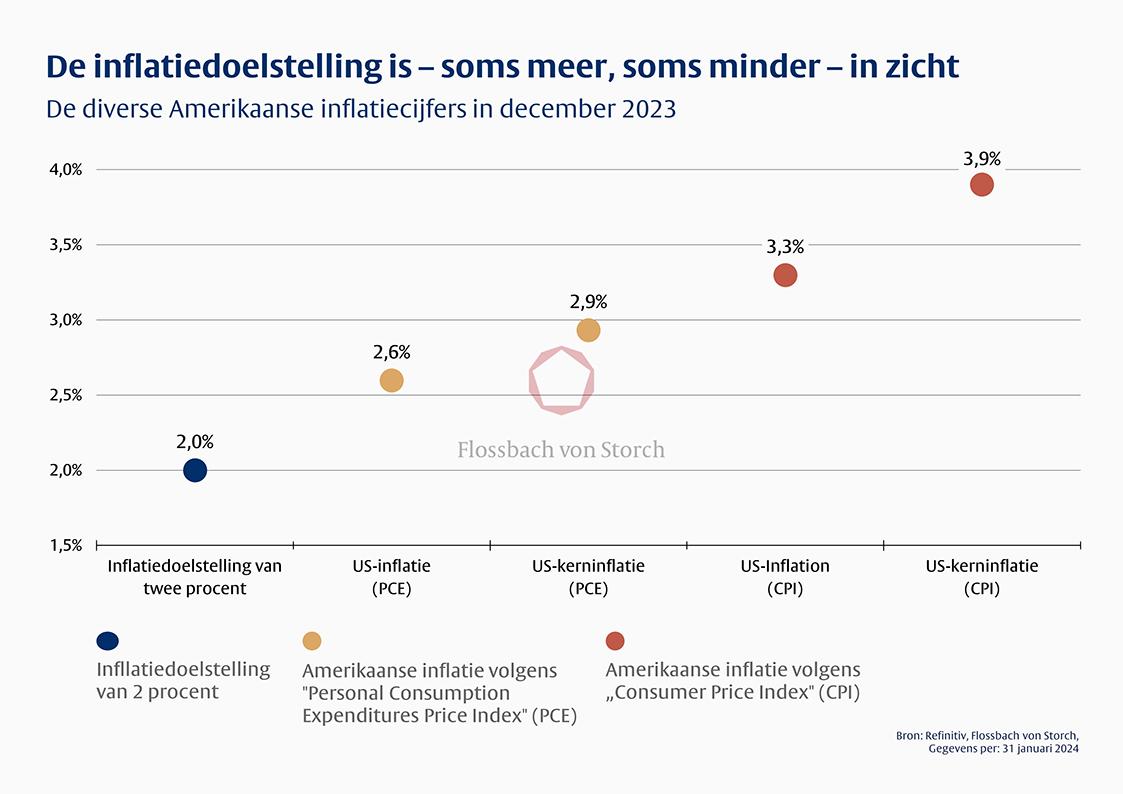

De richting is goed. In de VS is de prijsdruk het afgelopen jaar merkbaar afgenomen. De daling van de inflatie is soms meer, soms minder uitgesproken - afhankelijk van naar welk inflatiecijfer je kijkt.

Gemeten aan de hand van de Amerikaanse consumentenprijsindex (CPI) kwam de inflatie in de VS in december 2023 uit op 3,3 procent. Volgens de prijsindex voor persoonlijke consumptieve bestedingen (PCE) was de inflatie in de VS met 2,6 procent al veel dichter bij de doelstelling van twee procent. Maar dat is niet genoeg. Als je de (volatiele) voedsel- en energieprijzen buiten beschouwing wilt laten om een beter idee te krijgen van de onderliggende inflatiedruk, kun je kijken naar de kerninflatiecijfers. Deze waren met 2,9% (PCE) en 3,9% (CPI) hoger dan de respectieve "headline" inflatiecijfers (zie grafiek 1).

Eén inflatiedoel, twee prijsindices en vier relevante inflatiegegevenspunten. Past dat bij elkaar? Waar liggen de valkuilen bij het berekenen van de inflatie en wat betekent dit voor het monetaire beleid in het algemeen.

Welke prijsindex is beter?

Er zijn verschillende parameters die kunnen worden aangepast bij het meten van de inflatie. Een relevant verschil tussen de twee belangrijkste prijsindices van de VS is bijvoorbeeld het goederenpakket dat in aanmerking wordt genomen: huisvestingskosten voor huurders en eigenaren worden met een gewicht van meer dan 30% opgenomen in het CPI-goederenpakket. In de "concurrerende" PCE-index daarentegen wegen die minder dan 20% mee.

Maar niet alleen de weging van verder identieke goederen en diensten kan verschillen. Ook het waarnemingsgebied verschilt aanzienlijk wanneer de twee indices worden vergeleken. Ongeveer 25 procent van het PCE-goederenpakket wordt helemaal niet gedekt door de CPI. Terwijl de CPI in principe alleen uitgaven omvat die direct uit de portemonnee van de consument worden betaald, gaat de PCE-index nog een stap verder. Het omvat bijvoorbeeld ook uitgaven voor gezondheidszorg die worden gedekt door Medicare, een Amerikaans ziektekostenverzekeringsprogramma voor bepaalde bevolkingsgroepen.

Er zijn ook andere verschillen. Maar betekenen al deze verschillen dat een van de twee prijsindices als nauwkeuriger of betrouwbaarder kan worden beschouwd? Nee, is het korte antwoord. Het is eerder belangrijk om de voor- en nadelen van elke prijsindex tegen elkaar af te wegen. Een van de voordelen van de PCE-index is dat deze meer uitgaven dekt en dus een bredere basis heeft. Dit is ook een belangrijke reden waarom de Amerikaanse Federal Reserve voor monetaire beleidsdoeleinden de voorkeur geeft aan de PCE-index boven de CPI.

Maar de Amerikaanse consumentenprijsindex heeft ook zijn verdiensten. En niet alleen omdat deze algemeen erkend wordt en de verhogingen van de Amerikaanse sociale uitkeringen sinds 1975 gebaseerd zijn op de prijsontwikkeling. Omdat de CPI, in tegenstelling tot de PCE, een beperkter bereik heeft en vooral kijkt naar directe consumentenbestedingen, kan deze een beter beeld geven van de gevoelsinflatie onder Amerikaanse consumenten. Dit is een factor die zelfs een Amerikaanse centrale bank niet zomaar kan negeren bij het beheren van de inflatie en inflatieverwachtingen.

Is dat wel de juiste prijs?

Alsof de discussie over de samenstelling van de betrokken goederenpakketten en de best mogelijke formule voor het berekenen van de inflatie vanuit het oogpunt van statistici en monetaire beleidsmakers al niet uitdagend genoeg is, doen zich in de praktijk nog meer problemen voor. Het is bijvoorbeeld niet zo eenvoudig om de prijsontwikkeling van de goederen en diensten in kwestie altijd nauwkeurig vast te leggen.

Een voorbeeld is technologische vooruitgang. Je werkgever kan je het komende jaar een nieuwe laptop geven. In dit voorbeeld kunnen de kosten van deze laptop 40 procent hoger zijn dan de laatste keer dat je een laptop kocht, vier jaar geleden. Dus 40% inflatie in vier jaar? Waarschijnlijk niet. In plaats daarvan proberen statistici onderscheid te maken: Tussen een inflatiegerelateerde prijsstijging en het feit dat de hogere kosten ook voor een groot deel gerechtvaardigd kunnen worden door het feit dat de nieuwe laptop aanzienlijk krachtiger is. In deze gevallen kunnen statistici een goede "kwaliteitsaanpassing" maken op basis van de belangrijkste prestatiegegevens. Dit werkt echter niet altijd.

Een voorbeeld hiervan zijn de zeer relevante inflatiegegevens van consumentenprijzen voor door de eigenaar bewoonde woningen. Er zijn verschillende benaderingen om prijzen hier te meten. In de VS en Japan worden de kosten van door de eigenaar bewoonde woningen gemeten met behulp van een huurequivalentiebenadering. Dit betekent dat er rekening wordt gehouden met de huurprijsontwikkeling van vergelijkbare woningen. In Australië en Nieuw-Zeeland worden de kosten van eigen woningen geschat op basis van bouwprijstrends. In Canada en Zweden wordt geprobeerd een schatting te maken van de kostenontwikkeling voor slijtage bij het bewonen van een woning.

En in de eurozone? Hier worden de kosten van eigen woningen (nog) niet meegenomen in de inflatiegegevens van de consumentenprijzen. Dit ondanks het feit dat het percentage huizenbezitters in 17 van de 20 landen in de eurozone rond de 70% of meer ligt.

Er zal geen precisielanding zijn

Wie de inflatiedoelstelling van twee procent van veel centrale banken oppervlakkig bekijkt, zou de misvatting kunnen hebben dat de inflatie tot achter de komma nauwkeurig kan worden beheerst. In werkelijkheid is dit echter nauwelijks mogelijk. Veel factoren bij het meten en berekenen van de inflatie zijn niet in steen gebeiteld: Hoe hoog moeten bijvoorbeeld de kosten van huisvesting worden gewogen in de consumentenprijsindex? En hoe kunnen de huisvestingskosten voor huiseigenaren zo goed mogelijk worden gemeten? Dit zijn allemaal factoren die het verlangen naar een al te nauwkeurige inflatiecontrole tegenwerken.

Veel centrale banken houden hier ook rekening mee door zich te richten op een bandbreedte voor de inflatie in plaats van op een puntprecieze doelstelling voor de inflatie. De Zwitserse Nationale Bank definieert prijsstabiliteit als een stijging van de consumentenprijzen van minder dan twee procent. De Reserve Bank of Australia streeft naar een inflatiebereik van twee tot drie procent.

Uiteindelijk is het niet doorslaggevend hoe de inflatiedoelstelling in detail wordt geïnterpreteerd en hoe de inflatie uiteindelijk wordt berekend. Er kan immers nooit sprake zijn van een precisielanding als het gaat om inflatiebeheersing door centrale banken. Daarvoor zijn er waarschijnlijk te veel onberekenbare factoren.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .