12.07.2022 -

Oorlog, inflatie, scherpe prijsontwikkelingen - de eerste helft van het jaar was geen rozengeur en maneschijn. Een eerste beoordeling.

De wereldwijde aandelenindex MSCI World verloor in het afgelopen kwartaal 16,1 procent. Dankzij de sterke Amerikaanse dollar werd de min in euro uitgedrukt teruggebracht tot 10,8 procent. Opmerkelijk was de gelijktijdige zwakte op de obligatiemarkt, veroorzaakt door de sterke stijging van de rentevoeten (of rendementen).

Staatsobligaties vormden dus, anders dan in het verleden, geen buffer tegen verliezen in aandelen, maar verloren ook aan waarde. Gemeten aan de hand van de "Bloomberg Euro Government Index", bedroeg de min 7,2 procent. Voor een evenwichtige indexportefeuille, bestaande uit 50 procent aandelen en 50 procent obligaties, betekende dit een verlies van 9,0 procent per kwartaal.

Dit is een van de slechtste kwartalen voor een dergelijke indexportefeuille in de naoorlogse geschiedenis en slechts minimaal minder dan in het eerste kwartaal van 2020 tijdens de pandemische crash.

Het tweede kwartaal was in veel opzichten een dynamische voortzetting van het eerste kwartaal. De Amerikaanse Federal Reserve (Fed) is het belangrijkste rentetarief in een steeds hoger tempo blijven verhogen (in juni met 0,75 procent in een bandbreedte van 1,5 tot 1,75 procent - de grootste rentestijging sinds 1994). De inflatiecijfers zijn blijven stijgen, tot 8,6% in de VS en een record van 8,6% in de eurozone.

Dit heeft ook de rente op staatsobligaties verder opgedreven, soms tot 1,8 procent voor tienjarige Bunds, tot 3,5 procent voor Amerikaanse Treasuries, en voor Italiaanse Treasuries kortstondig zelfs meer dan vier procent, voordat de rendementen aan het eind van het kwartaal daalden en de prijzen zich dienovereenkomstig herstelden.

In juni was de Amerikaanse aandelenmarkt 23,6 procent gedaald ten opzichte van het hoogtepunt, wat betekent dat de correctie officieel kan worden omschreven als een "berenmarkt".

Twee zwakke kwartalen op een rij betekenen een frustrerend eerste halfjaar. De Duitse aandelenindex (Dax) heeft in de eerste zes maanden bijna 20 procent verloren. Voor de MSCI World Index was het de donkerste eerste helft van het jaar in zijn geschiedenis met een min van ongeveer 21 procent, hoewel het verlies in euro uitgedrukt "slechts" 13,5 procent bedroeg als gevolg van de sterke Amerikaanse dollar.

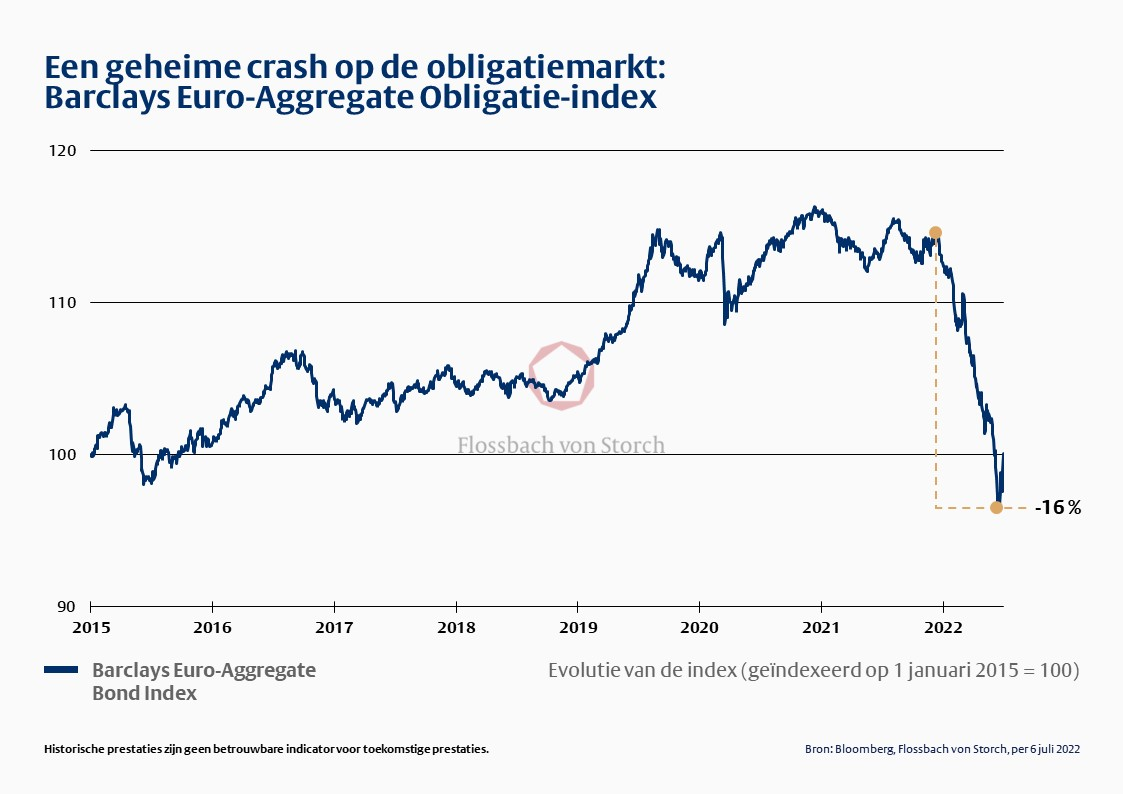

Terwijl de terugval op de aandelenmarkten veel aandacht kreeg, bleef de crash op de obligatiemarkt bijna verborgen. Van december 2021 tot medio juni 2022 hebben euro-obligaties met een goede kredietrating ongeveer 16 procent verloren (incl. rente-inkomsten; zie grafiek).

Nooit eerder in de geschiedenis van de euro en de D-mark is er zo'n verlies geleden. In het verleden konden koersverliezen op obligaties althans gedeeltelijk worden gecompenseerd door rente-inkomsten. Met rentetarieven of obligatierendementen die dicht bij nul liggen, zoals we tot eind vorig jaar hadden, is dat niet langer het geval. Een stijging van de rendementen betekent dan dalende prijzen zonder rente.

Goud was in het tweede kwartaal geen inflatiewinnaar. De goudprijs heeft alle winsten van de eerste maanden opgegeven en sloot de eerste helft van het jaar af op 1.807 US dollar per troy ounce. Omgerekend in euro ziet de balans er beter uit met een halfjaarsslot van 1.724 euro of een plus van ruim zeven procent sinds het begin van het jaar.

Terwijl op aandelen gerichte beleggers die hebben geleerd koersschommelingen te verdragen, de ontwikkelingen in de eerste helft van het jaar aankunnen, zijn even grote verliezen nogal verrassend en moeilijker te verteren voor defensieve beleggers.

Wie zijn vermogen op lange termijn wil behouden, moet echter op lange termijn denken. De aandelen hebben in de eerste helft van het jaar aanzienlijke koersverliezen geleden, hoewel de winstvooruitzichten van snelgroeiende en veerkrachtige bedrijven goed blijven. De risico-kansverhouding van aandelen is dus verbeterd. Een eventuele economische vertraging zou daar niets aan veranderen.

Aandelen in ondernemingen waarvan de producten en diensten in trek zijn en die over voldoende prijszettingsvermogen beschikken, bieden niet alleen bescherming tegen inflatie, maar ook een reëel waardegroeipotentieel op lange termijn.

Goud daarentegen dient meer om rijkdom te behouden en biedt een aanvullende verzekering voor het geval de centrale banken er niet in slagen de inflatie onder controle te krijgen.

Obligaties bieden slechts onvoldoende inflatiebescherming zolang de rendementen lager zijn dan de op lange termijn te verwachten inflatie. Voor het eerst sinds lange tijd bieden bedrijfsobligaties met een gemiddelde kredietrating rendementen die zelfs genoeg kunnen zijn om de inflatie te verslaan.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .