27.07.2021 -

De Europese Centrale Bank schuift renteverhogingen door naar de verre toekomst. Ontgoocheling verspreidt zich op de markt. Wat betekent dit voor spaarders?

Als u wilt weten hoe professionele beleggers de toekomst inschatten, loont het de moeite een blik te werpen op de relevante kerncijfers en indexen. Voor de geldmarkt van de eurozone, die liquide kortetermijn beleggingen volgt, zijn de driemaandelijkse "EURIBOR futures" momenteel interessant. De afkorting EURIBOR staat voor "Euro Interbank Offered Rate", dat wil zeggen de gemiddelde rentevoet waartegen Europese banken elkaar leningen in euro's verstrekken (in dit geval voor drie maanden). Futures zijn op hun beurt termijncontracten die worden gebruikt om de geldmarktrente in de toekomst (bijvoorbeeld over een paar jaar) te verhandelen.

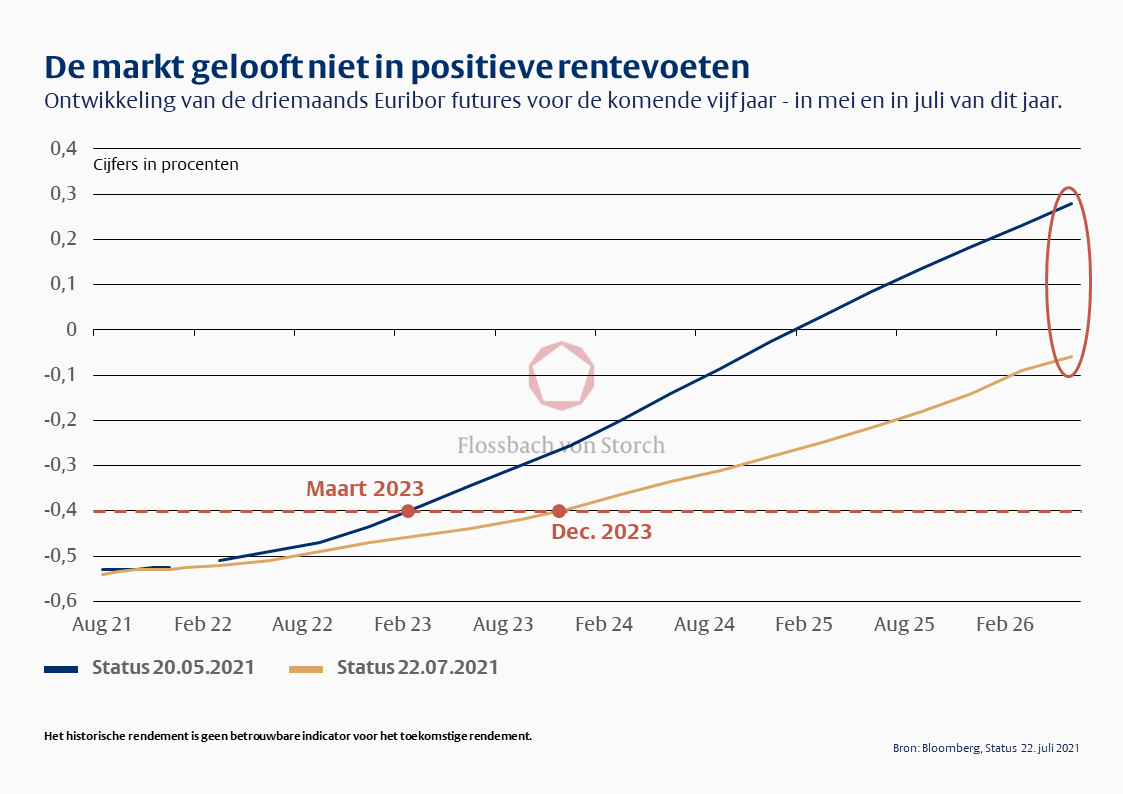

De "driemaandse" EURIBOR-futures laten dus zien hoe de markt het rendement van kortlopende leningstransacties in de toekomst inschat. Zij weerspiegelen de renteverwachtingen op de (euro)geldmarkt. Dat de rentetarieven voor korte looptijden op de lange termijn weer zullen stijgen, lijkt met het oog op deze markt vrijwel onmogelijk. Wij hebben de renteverwachtingen voor de komende vijf jaar in een grafiek weergegeven. De blauwe lijn toont de EURIBOR-renteverwachtingen (in procenten) voor de komende vijf jaar per eind mei, de gele lijn op 22 juli (de dag waarop de Europese Centrale Bank (ECB) haar meest recente Raadsvergadering hield).

De curves tonen: Enerzijds verwachten de marktdeelnemers duidelijk dat een renteverhoging verder in de toekomst zal worden uitgesteld. Anderzijds zijn de verwachtingen dat het belangrijkste rentetarief van de ECB in de komende vijf jaar weer positief zou kunnen worden, nu volledig uitgeprijsd. Dergelijke beoordelingen zijn uiteraard slechts tijdelijk en moeten met de nodige voorzichtigheid worden behandeld. Anderzijds weerspiegelen zij op zeer plastische wijze de verwachtingen van de marktdeelnemers.

Een van de redenen voor de algemene rentescepsis is waarschijnlijk de Raad van Bestuur van de ECB, die op zijn laatste vergadering eind juli heeft gestemd voor handhaving van de rentetarieven op (of onder) het huidige niveau, tenzij de inflatie snel en duurzaam stijgt. Snel betekent "ruim voor het einde van de projectiehorizon", die op zijn beurt loopt tot 2023. Of anders gezegd: Om de rente te kunnen verhogen, moet de inflatie in een goed jaar aanzienlijk zijn gestegen - en de Raad van Bestuur van de ECB moet ook oordelen dat deze stijging zo duurzaam is dat de inflatie zelfs met rentestappen tot en met 2023 niet onder de twee procent daalt, maar zich daar normaliseert. Pas daarna zou over rentestappen worden gesproken.

Net als de Amerikaanse Federal Reserve, die onlangs ook een symmetrische inflatiedoelstelling heeft opgelegd, moet de inflatie dus duurzaam stijgen. Als de inflatie daarentegen lange tijd onder het streefcijfer van twee procentpunten is gebleven, zoals vóór de Corona-crisis, mag zij in de jaren daarna weer een tijdlang worden overschreden, omdat dan een soort inflatiekrediet is opgebouwd dat kan worden opgebruikt.

Aan de ene kant lijkt deze nieuwe strategie historisch. De centrale bankiers tolereren wanneer de inflatie te hoog oploopt en laten de rente laag. Dit heeft weinig te maken met waarden zoals ooit vertegenwoordigd door de Duitse Bundesbank. Aan de andere kant is er een constante, laten we het "zelfopgelegde flexibiliteit" noemen. Eens te meer blijkt dat als de centrale bank haar doelstellingen (zoals inflatie) niet kan verwezenlijken, zij niet kritisch onderzoekt of deze doelstellingen überhaupt wel realistisch zijn. In plaats daarvan worden de middelen aangescherpt en wordt het kader waarbinnen het monetaire beleid zich kan bewegen verruimd. Dus zelfs als de zelfopgelegde inflatiedoelstelling nu wordt overgeslagen, zal geen enkele centrale bankier in de toekomst een permanente nul- en negatieve rente hoeven te rechtvaardigen.

Dit is geen goed nieuws voor spaarders die alleen op traditionele spaarrekeningen vertrouwen. Voor hen is er nauwelijks zicht op rendement wanneer het verlies aan koopkracht ten gevolge van de inflatie wordt afgetrokken. In de regel is het werkelijke behoud van de waarde van de activa niet meer gewaarborgd. Ten laatste nu moeten spaarders waarschijnlijk op zoek gaan naar alternatieven - althans als zij de koopkracht van hun spaargeld op lange termijn willen handhaven.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .