01.06.2023 -

De Europese Centrale Bank is opgericht op 1 juni 1998. Zij viert haar 25-jarig bestaan. Maar de economische verschillen tussen de eurolanden zijn enorm.

De Europese Centrale Bank (ECB) is niet zomaar een centrale bank. Zij maakt deel uit van een grootschalig politiek project. Eerst hebben elf landen hun monetair beleid aan haar overgedragen, waardoor het van een nationaal naar een gemeenschappelijk niveau werd getild. Dit was een belangrijke stap naar de verwezenlijking van de Europese Economische en Monetaire Unie eind jaren negentig. Om het gemeenschappelijk monetair beleid niet te belasten, moesten de deelnemende economieën ongeveer dezelfde economische kracht hebben. Daartoe waren zij precieze criteria overeengekomen. Het werd echter al snel duidelijk dat de gewenste convergentie waarschijnlijk nooit volledig zou worden bereikt. Nog vóór de oprichting van de ECB baarde de begrotingsdiscipline van sommige lidstaten externe waarnemers zorgen.

België bijvoorbeeld, dat toen een zware schuldenlast had, slaagde erin zijn jaarlijks begrotingstekort tussen 1992 en 1997 terug te brengen van 8,4 tot 2,2% van het bruto binnenlands product (BBP). Gezien de schuldquote van 124% van het BBP was dit echter nog steeds te weinig om te voldoen aan de overeengekomen criteria van Maastricht, die een maximale schuldquote van 60% voorschreven. Zo oordeelde de voorganger van de ECB, het Europees Monetair Instituut (EMI), in 1998 in zijn definitieve convergentieverslag: "De noodzaak van begrotingsconsolidatie staat in contrast met de aanzienlijke feitelijke tekorten in veel landen."

Maar op dat moment was het politieke besluit om het "euro"-project met de elf oprichtende landen te lanceren al genomen. De schuldquotes, die soms te hoog waren, hadden daarop geen invloed meer. En dus begon de eurozone met een "inherente" constructiefout.

De economische convergentie van de nu 20 lidstaten wordt nog steeds beschouwd als voor verbetering vatbaar - en dus als een belangrijke zwakte van de eurozone. Op 1 januari van dit jaar is Kroatië toegetreden tot de eurozone, waardoor in totaal ongeveer 350 miljoen burgers profiteren van de voordelen van de gemeenschappelijke munt, zoals het wegvallen van wisselkoersrisico's binnen de interne markt of een grotere prijstransparantie. Maar op het hoofdkantoor van de ECB in Frankfurt heeft de toename van het aantal leden het werk er niet gemakkelijker op gemaakt.

Want de economische bandbreedte waarbinnen de lidstaten zich bewegen is steeds groter geworden. Zo bedroeg het BBP per hoofd van de bevolking in Kroatië vorig jaar 17.130 euro. Gemiddeld genereerden de inwoners van de eurozone met 38.450 euro een ruim twee keer zo hoog BBP per hoofd van de bevolking. Ook de arbeidsmarkt laat grote verschillen zien binnen de monetaire gemeenschap. Terwijl in Duitsland ongeveer drie procent van de beroepsbevolking werkloos was, bedroeg de gemiddelde werkloosheid in de eurozone iets minder dan zeven procent. In Spanje lag het zelfs net onder de dertien procent.

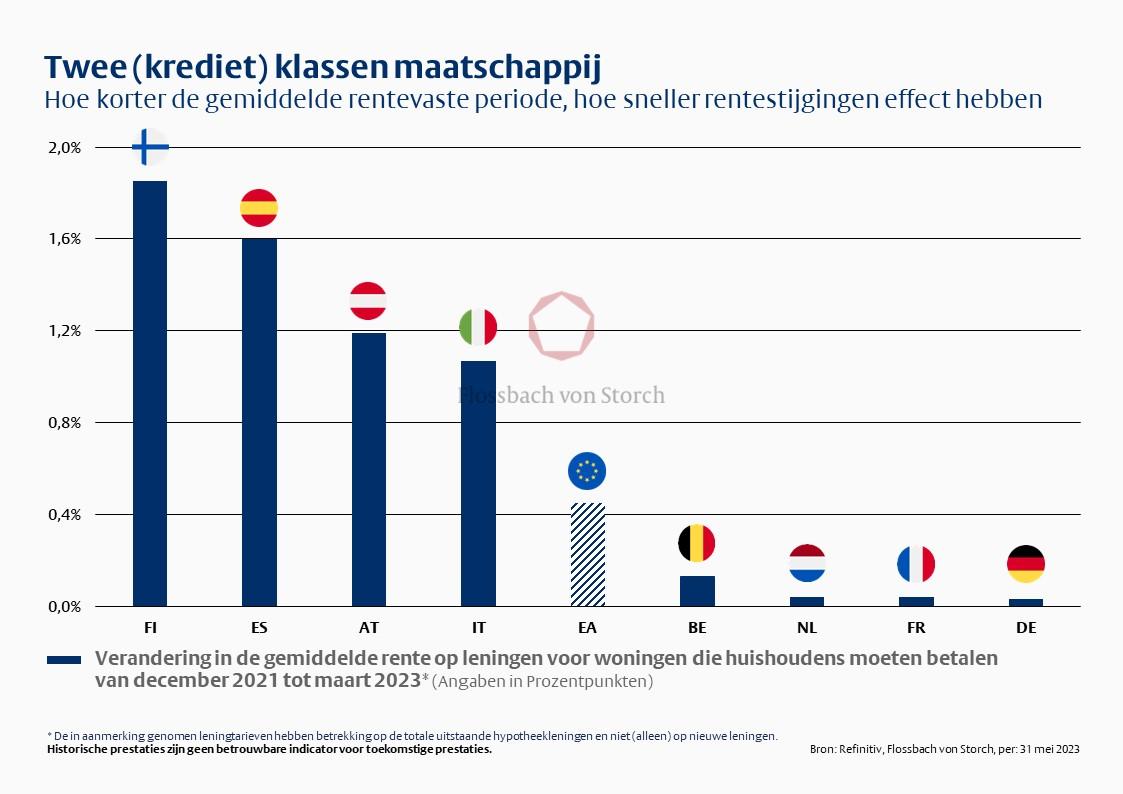

Bovendien zijn er aanzienlijke verschillen in het kredietlandschap van de lidstaten, zodat de effecten van het monetaire beleid in sommige landen veel sneller worden gevoeld dan in andere. Terwijl Finland, Italië, Oostenrijk of Spanje bijvoorbeeld een groot aandeel woningkredieten met variabele rente hebben, worden woningkredieten in België, Duitsland, Frankrijk of Nederland overwegend verstrekt met een lange vaste rente. De rentestijgingen drukken derhalve in alle lidstaten het aantal nieuwe woningkredieten. De gemiddelde rente die bijvoorbeeld Duitse en Franse huishoudens over de totale uitstaande vastgoedleningen moeten betalen, is tot dusver echter nauwelijks gestegen ondanks een aanzienlijk hoger renteniveau in de eurozone, terwijl de gemiddelde leningtarieven in Finland en Spanje reeds merkbaar duurder zijn geworden voor vastgoedfinanciering (zie grafiek 1).

Maar er zijn niet alleen aanzienlijke verschillen in de economische randvoorwaarden tussen de eurolanden.

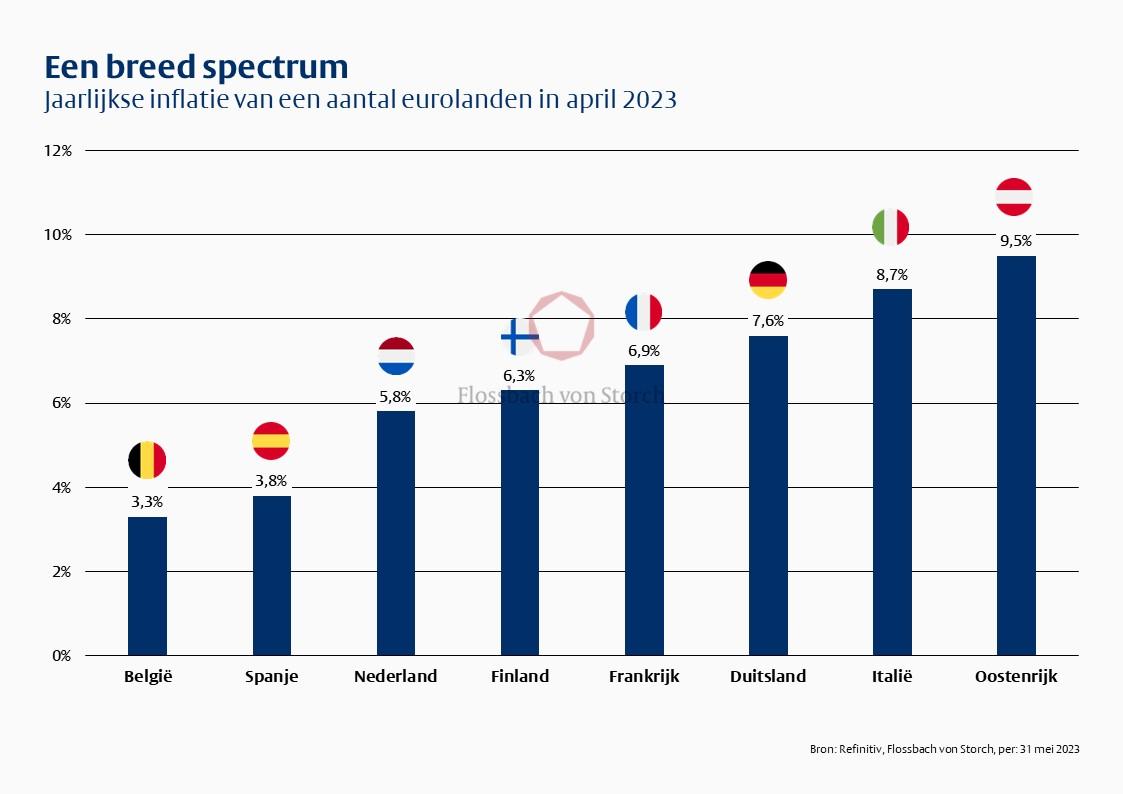

Ook de inflatiedynamiek is niet homogeen. Terwijl de inflatie in april in België en Spanje bijvoorbeeld minder dan vier procent bedroeg, was deze in Italië en Oostenrijk meer dan acht procent (zie grafiek 2).

In principe hoeft de ECB "alleen" te letten op de inflatie in de eurozone, die onlangs 7,0 procent bedroeg. Daarnaast zijn er ook grote verschillen in inflatiecijfers in de Verenigde Staten van Amerika. Zo bedroeg de inflatie in april in de regio "Urban Alaska" slechts 3,1 procent, in "Atlanta/Sandy Springs/Roswell" 5,8 procent en in "Miami/Fort Lauderdale/West Palm Beach" zelfs 9,0 procent. Regionale inflatieverschillen zijn dus geen specifiek kenmerk van de eurozone.

Toch blijft het probleem dat het monetaire beleid niet altijd precies kan worden afgestemd op de respectieve nationale behoeften van de lidstaten, ook al is een vastberaden strijd tegen de inflatie op dit moment nog niet aan de orde. De inflatiecijfers zijn immers in alle eurolanden veel te hoog.

Eén ding is duidelijk: de eurozone is merkbaar heterogener dan bijvoorbeeld de Verenigde Staten van Amerika. Gezien het ontbreken van een begrotingsunie is het hier waarschijnlijker dat met name de zorgen over de houdbaarheid van de schuld van individuele lidstaten in de toekomst weer een last worden en de mogelijkheid om op te treden in het monetaire beleid beperken. De arbeidsmobiliteit zal waarschijnlijk ook lager zijn in de eurozone. Hoewel de Europese interne markt het vrije verkeer van werknemers garandeert, zullen met name taalbarrières waarschijnlijk een grotere mobiliteit in de weg staan. Bovendien zijn er, zoals hierboven beschreven, merkbare verschillen in het kredietlandschap van de afzonderlijke eurolanden. Toch zijn deze zwakke punten niet in tegenspraak met de mogelijkheid van een succesverhaal voor de ECB op de lange termijn.

Vergeleken met de huidige problemen van de ECB lijkt de start van de Amerikaanse Federal Reserve (Fed) veel moeilijker. De Fed werd opgericht in 1913 en de eerste 25 jaar van haar bestaan werden gekenmerkt door verschillende grote crises: De VS gingen bijvoorbeeld in 1917 de Eerste Wereldoorlog in en vanaf 1929 volgde de Grote Depressie, die vele jaren zou duren. En tussen 1930 en 1933, aan het begin van de Grote Depressie, liet de Amerikaanse Federal Reserve de geldhoeveelheid met ongeveer 30 procent dalen. De gevolgen waren enorm: tegelijkertijd daalden de consumentenprijzen met wel elf procent per jaar. Deze massale deflatie verslechterde de houdbaarheid van de schuld, vergrootte de onzekerheid over consumptie en investeringen, deed de werkloosheid de pan uit rijzen en dwong banken, bedrijven en particulieren tot faillissement. Toch brak de Fed niet door deze of een andere crisis. Integendeel, de Amerikaanse dollar kon zich zelfs vestigen als de dominante reservemunt.

Zal de euro een vergelijkbaar succesverhaal schrijven? Het is mogelijk, maar het antwoord zal waarschijnlijk ook afhangen van het perspectief. Want aan de ene kant heeft de ECB met de eurocrisis en de pandemie al twee grote hordes genomen. Ze heeft laten zien dat ze in staat is om de monetaire gemeenschap bij elkaar te houden in tijden van crisis. Bovendien is de economische heterogeniteit die gepaard gaat met een groot en groeiend aantal lidstaten een positieve boodschap. Het betekent immers dat steeds meer mensen actief kiezen voor een toekomst in de eurozone - en vertrouwen hebben in de euro. Aan de andere kant is dit een chronische zwakte van de eurozone. Door de gestage groei van het aantal leden lijkt de hoop op economische convergentie in de eurozone op de middellange termijn illusoir. Vermoedelijk kan de ECB zorgen voor een lange bestendiging van de valutazone. Maar ze moest de stabiliteitscultuur van de Duitse Bundesbank opofferen, wiens erfenis ze geacht werd te erven. Succes is dus een kwestie van perceptie.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .