09.11.2022 -

Na de enorme verliezen van de afgelopen maanden kunnen obligaties opnieuw helpen om de (reële) waarde van activa te behouden. Maar ze moeten zorgvuldig uitgekozen worden.

Bij obligaties zijn de koersverliezen van gisteren de winsten van morgen, tenminste zolang de emittent niet failliet gaat voordat het papier vervalt. "Morgen" is echter niet duidelijk gedefinieerd. Een verdere stijging van de rente zou de prijzen van met name langlopende effecten verder drukken. Bij obligaties speelt timing een grote rol. Intussen biedt de heterogene obligatiemarkt echter veel aantrekkelijkere beleggingsmogelijkheden dan aan het begin van het jaar.

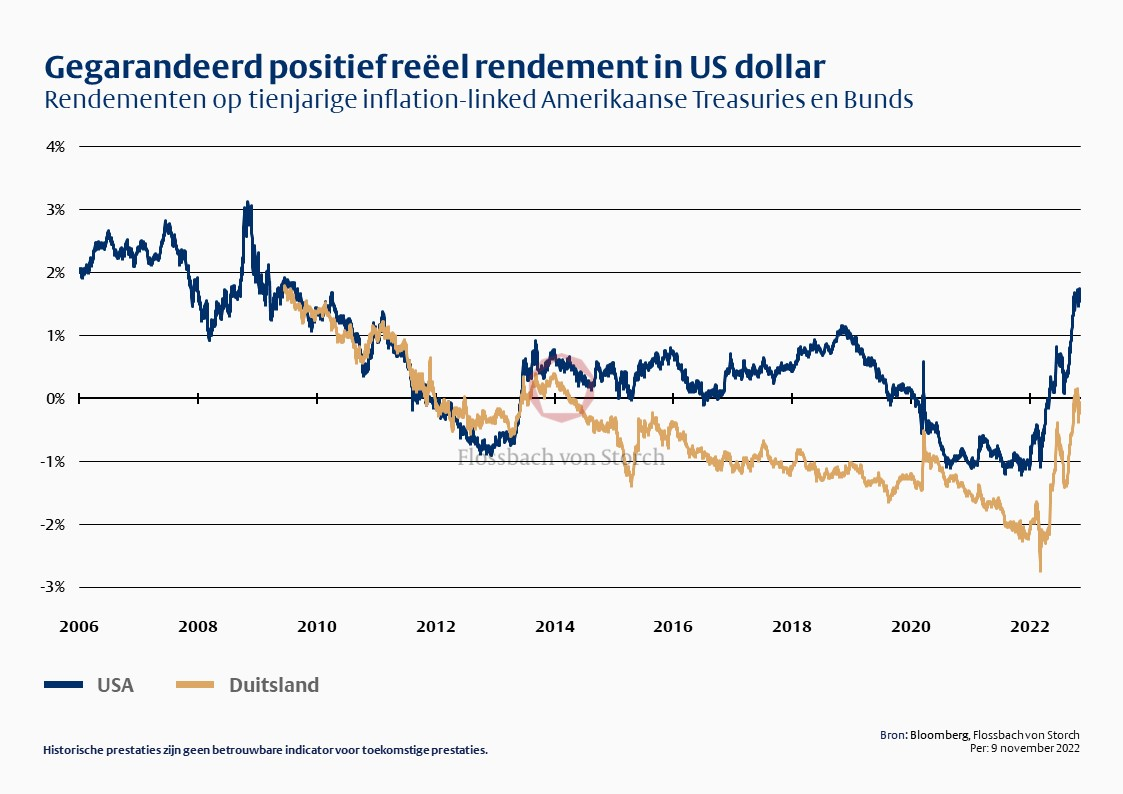

Voor het eerst sinds het einde van de financiële crisis, bijna 14 jaar geleden, kunnen beleggers in Amerikaanse dollars met tegen inflatie beschermde Amerikaanse staatsobligaties een reëel rendement van bijna twee procent behalen. Wie echter in euro's denkt en het dollarrisico schuwt, moet nog steeds genoegen nemen met een reële nul - gemeten ten opzichte van inflatiegeïndexeerde Bunds (zie grafiek 1).

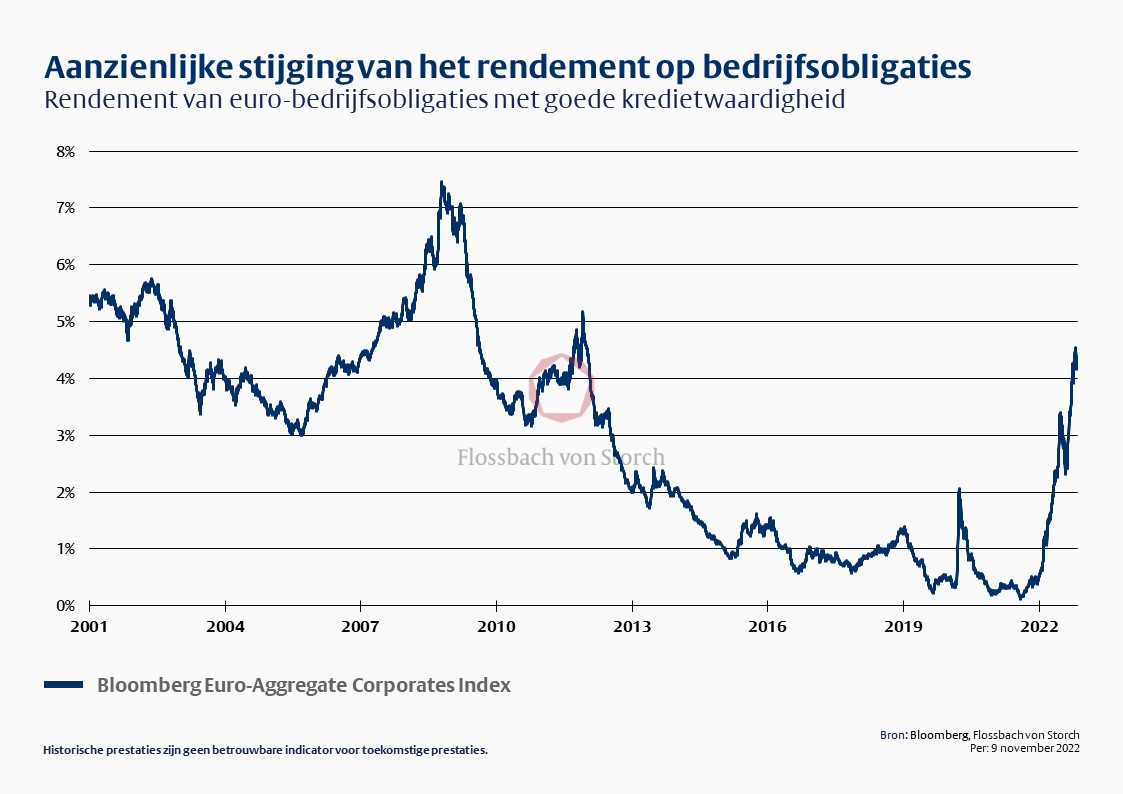

Het rendement op bedrijfsobligaties is nog sterker gestegen dan dat op staatsobligaties. Hoewel er geen gegarandeerde inflatiebescherming is, zijn de nominale rendementen soms zo hoog dat zelfs bij aanzienlijk hogere inflatiecijfers dan in het verleden, reëel kapitaalbehoud gegarandeerd zou moeten zijn. Dit geldt vooral voor de zogenaamde hybride obligaties , die de jure een zeer lange looptijd hebben, maar door de ondernemingen op vaste data kunnen worden terugbetaald, wat zij meestal doen. Sommige effecten van solide emittenten met een gemiddelde looptijd van iets minder dan vijf jaar (tot de vervaldag) brachten onlangs een rendement van ongeveer zeven procent op, na slechts twee procent aan het begin van het jaar.

De rendementen van klassieke euro-bedrijfsobligaties met een solide kredietwaardigheid liggen met ruim vier procent duidelijk onder die van hybride obligaties, maar naderen een steeds aantrekkelijker niveau (zie grafiek 2). Dit zou worden bereikt wanneer zij een positief reëel rendement zouden opleveren, zelfs bij een inflatiepercentage dat aanzienlijk boven de doelstelling van twee procent van de centrale banken ligt.

De voorbeelden tonen aan: De aantrekkelijkheid van obligaties is dit jaar merkbaar toegenomen. Voor het eerst in vele jaren zijn er weer aantrekkelijke rendementen die hoog genoeg zijn om een positieve reële rente te bieden, zelfs bij hogere inflatiecijfers dan in het verleden. Bij beleggingen in dollars is dit zelfs mogelijk met een overheidsgarantie in de vorm van aan de inflatie gekoppelde obligaties.

Mochten de centrale banken de inflatie onder controle krijgen en het renteniveau op de middellange termijn weer dalen, dan kunnen naast de coupons nog aanzienlijke koerswinsten voor deze effecten worden verwacht. Zo niet, dan kan het hogere rendementsniveau vaak al voldoende zijn om de met de inflatie samenhangende koopkrachtdaling te compenseren.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .