09.11.2021 -

La dette nationale devient incontrôlable. Pas de problème, car les banques centrales interviennent et achètent des obligations. Cela n'est pas sans conséquences à long terme.

Lorsque l'année fiscale américaine s'est terminée le 30 septembre 2021, le déficit budgétaire de cette année n'a guère retenu l'attention des médias. D'autres questions ont fait la une des journaux. Il s'agit de sommes d'argent qui dépassent probablement l'imagination de beaucoup de gens.

Après le déficit le plus élevé de 3 132 milliards de dollars US au cours du dernier exercice 2019/2020, le gouvernement américain a pu légèrement réduire son déficit à environ trois mille milliards de dollars US. Toutefois, le déficit budgétaire de la première économie mondiale correspond toujours à plus de dix pour cent du produit intérieur brut américain - une marque qui n'a été dépassée qu'au cours des deux derniers exercices budgétaires après la fin de la Seconde Guerre mondiale.

L'effet de familiarisation aux nouveaux ordres de grandeur a eu lieu rapidement, et pas seulement dans le monde des médias. Les inquiétudes concernant la viabilité des gigantesques dettes et déficits nationaux sont restées jusqu'à présent un phénomène marginal sur le marché des capitaux. La raison de la légèreté de la population et des investisseurs peut se résumer en deux mots : politique monétaire ultra-expansive.

En clair, les banques centrales ont joué un rôle décisif dans le financement des déficits publics liés à la pandémie. À elle seule, la Réserve fédérale américaine (Fed) a acheté l'équivalent d'environ trois mille milliards de dollars d'obligations d'État américaines depuis le début de la pandémie. Les achats de titres de la Banque centrale européenne (BCE) depuis mars 2020 s'élèvent à un bon 1 800 milliards d'euros et se sont principalement portés sur des obligations d'État. Le déficit des 19 États membres de l'Union européenne pour l'année civile 2020, qui atteint "seulement" 820 milliards d'euros, est couvert par cette mesure.

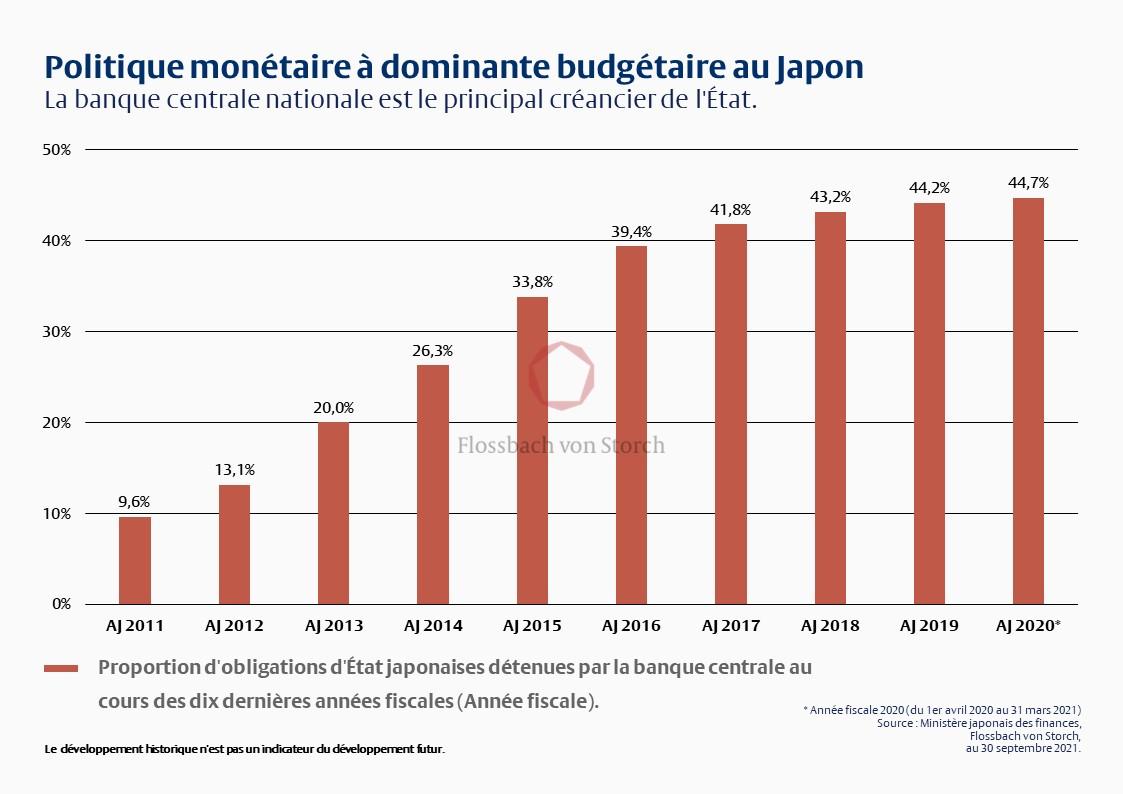

Et ce n'est pas seulement aux États-Unis et dans la zone euro que la politique budgétaire favorable aux dépenses a bénéficié du soutien total de leurs banques centrales lors de la pandémie de Corona. Dans de nombreux endroits, les banques centrales sont devenues les principaux créanciers de leurs États. Le précurseur de cette évolution est la Banque du Japon (BoJ), qui achetait déjà massivement des obligations d'État avant la pandémie et détenait près de 45 % de l'ensemble des obligations d'État japonaises à la fin de l'exercice 2020/2021 achevé (voir graphique). Le reste du monde en est encore loin. Mais la Fed détient désormais aussi environ 24 % de l'encours de la dette fédérale américaine. La zone euro se situe à un niveau similaire. À la fin du mois d'août 2021, la Banca d'Italia avait pris dans ses livres environ 23,4 % de la dette publique italienne. La Bundesbank allemande et la Banco de España espagnole possèdent également plus de 20 % de la dette publique nationale.

En conséquence, l'imbrication des politiques budgétaires et monétaires a sensiblement augmenté. La dépendance des États vis-à-vis de l'argent bon marché des banques centrales est beaucoup plus forte qu'il y a quelques années. Toutefois, du point de vue des banques centrales, cela a également accru le risque qu'un éventuel resserrement de la politique monétaire ait des effets secondaires indésirables sur la solidité des finances publiques. La marge de manœuvre des banques centrales a donc été restreinte. De toute évidence, la politique monétaire est de plus en plus dominée par la fiscalité. Ils ne sont plus indépendants, mais obéissent aux plans des ministres des finances respectifs.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.