09.06.2022 -

Les banques centrales des Etats-Unis et de la zone euro annoncent des hausses de taux. Est-ce la fin des politiques monétaires accommodantes ?

C'est désormais le cas ! Après de longues hésitations, la Banque centrale européenne (BCE) a laissé entrevoir une première hausse des taux d' intérêt pour juillet. Avec un taux d'inflation de 8,1 pour cent dans la zone euro, le temps des excuses est définitivement révolu – l'abandon des taux d'intérêt négatifs est à portée de main.

La banque centrale américaine, la Federal Reserve (Fed), a depuis longtemps déclaré la guerre à l'inflation américaine, qui s'élevait récemment à plus de huit pour cent, et a relevé ses taux directeurs de 0,5 point en mai. Les banquiers centraux américains ont ainsi décidé de la plus forte hausse des taux depuis l'an 2000 et ont en outre annoncé que d'autres augmentations suivraient.

Le tournant des taux d'intérêt est donc amorcé ! Mais cela est-il synonyme de « réorientation » de la politique monétaire expansive menée depuis des années ?

Il n'y a pas que le niveau des taux d'intérêt qui fait l'objet de discussions passionnées ces jours-ci lors des réunions des banques centrales. Il est également question d'une éventuelle fonte des gigantesques stocks de titres. Pendant des années, les banques centrales se sont gavées d'obligations d'État et ont fait baisser (artificiellement) le niveau des rendements. Pour les banquiers centraux, la vente (partielle) de leurs titres est donc un moyen approprié de détériorer les conditions de refinancement sur le marché des capitaux et d'absorber le plus rapidement possible l'évolution dynamique de l'inflation.

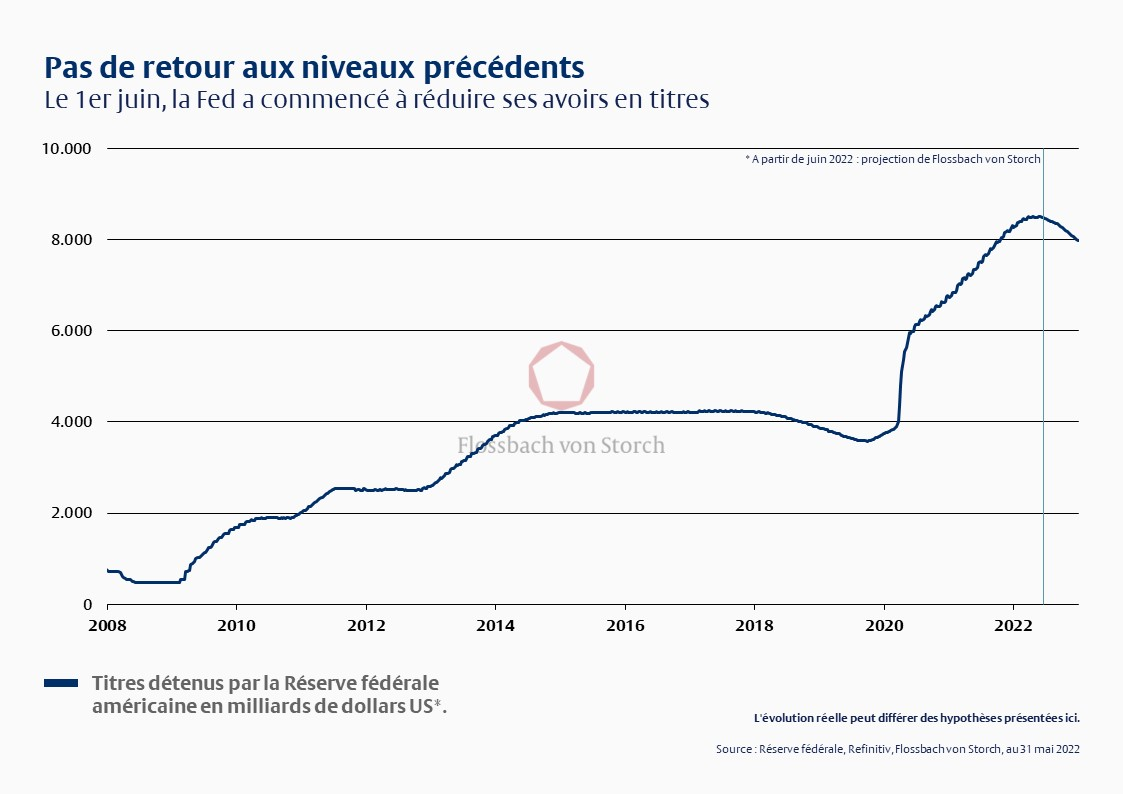

Ils auraient suffisamment d'air pour cela : fin mai, la BCE détenait à elle seule des titres pour un montant de 4.953 milliards d'euros, acquis dans le cadre de ses programmes d'achat. La Fed pèse encore plus en termes absolus : elle détenait 8.479 milliards de dollars d'obligations d'État américaines et de titres adossés à des hypothèques.

Alors que la présidente de la BCE, Mme Lagarde, prévoit toutefois de maintenir les portefeuilles de titres de la BCE à un niveau constant pendant au moins quelques mois, le président de la Fed, M. Powell, a déjà commencé à réduire les portefeuilles de titres le 1er juin de cette année. Entre juin et août, les stocks devraient diminuer jusqu'à 47,5 milliards de dollars par mois. A partir de septembre, le taux de réduction mensuel prévu s'élèvera même à 95 milliards de dollars américains. D'ici la fin de l'année, les portefeuilles de titres de la Fed pourraient ainsi diminuer d'environ 500 milliards de dollars US pour atteindre environ huit billions de dollars US (voir graphique 1).

Ainsi, même si la Fed maintient, voire augmente, son rythme l'année prochaine, elle restera sans doute encore longtemps assise sur une gigantesque montagne de titres. Non seulement parce qu'il faut du temps pour réduire le bilan en ménageant le marché. Mais aussi parce que la politique monétaire ne reviendra pas à ses anciennes habitudes. La Fed a déjà annoncé qu'une réserve importante de titres ferait partie de sa prochaine orientation. Même si la Fed peut donc réduire ses avoirs à court terme, l'orientation stratégique reste tout à fait expansive en ce qui concerne les obligations d'État de plusieurs milliards de dollars dans le bilan.

De toute façon, l'écart entre les taux d'inflation et les taux directeurs est exceptionnellement élevé. Un taux d'inflation de base de plus de six pour cent aux Etats-Unis relativise bien sûr nettement les hausses des taux directeurs de 0,5 point de pourcentage promises par la Fed lors des prochaines séances. Après tout, malgré le pas franchi en mai, les taux directeurs américains se situaient tout juste dans une fourchette de 0,75 à 1,0 pour cent.

Comme dans le cas de la réduction de la taille du bilan, il s'agit d'une étape nécessaire pour ne pas perdre de vue l'objectif d'inflation que la Fed s'est fixé et qui ne doit donc pas être considérée comme une modification de l'orientation stratégique (plutôt) expansive adoptée dans un passé récent.

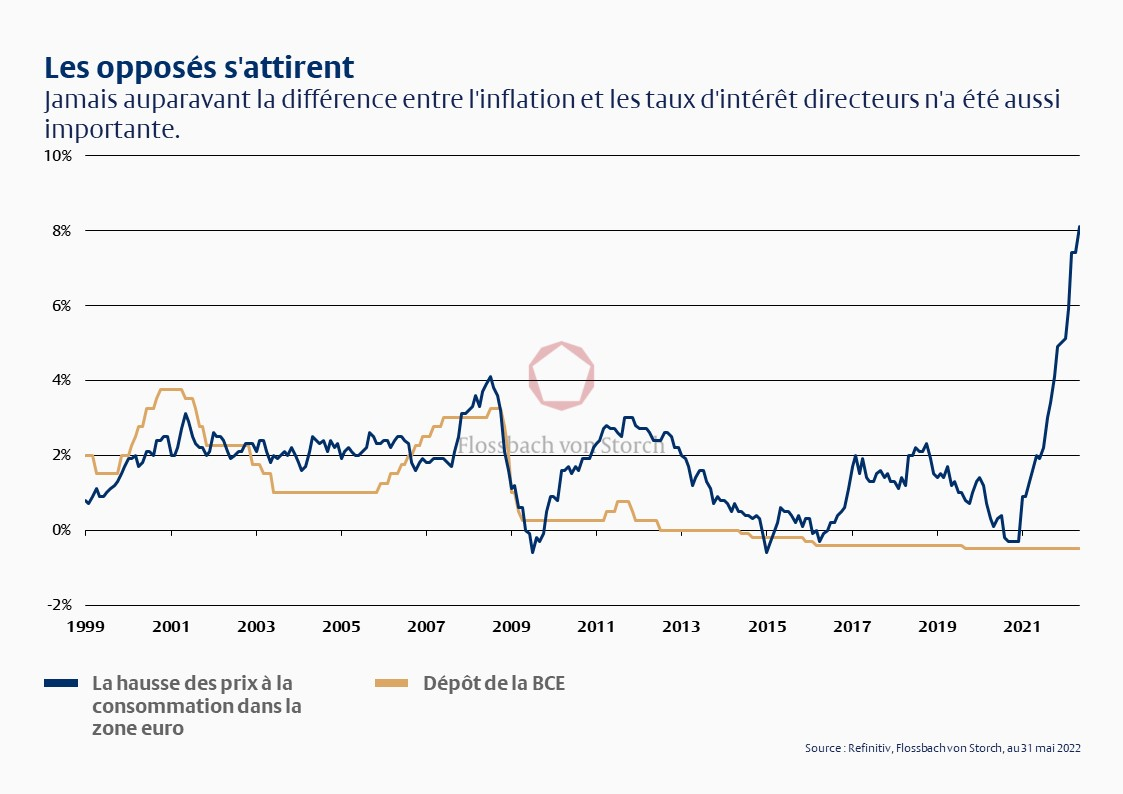

La BCE doit à présent réagir de la même manière que la Fed. Sinon, des effets de second tour auto-renforçant risquent d'ancrer durablement l'inflation à un niveau plus élevé et d'ébranler durablement la confiance dans la stabilité de la valeur de l'argent. Huit pour cent d'inflation et un taux d'intérêt sur les dépôts de -0,5 pour cent - cela ne s'est encore jamais approché dans l'histoire de la zone euro (cf. graphique 2). Les hausses nécessaires et enfin envisagées des taux directeurs devraient contribuer à inverser la dérive de l'inflation et du niveau des taux d'intérêt.

Les banques centrales réagissent à l'évolution dynamique de l'inflation par une mesure que les enfants et les adolescents de la zone euro ne connaissent probablement que par des récits ; mais en réalité, des hausses des taux directeurs sont également imminentes dans notre pays. Pour l'instant, on a toutefois l'impression que la BCE, en particulier, est à la traîne de l'évolution de l'inflation malgré les hausses annoncées des taux directeurs.

Passivité active

En se référant à la faiblesse de l'inflation de base (inflation corrigée de la volatilité des prix des denrées alimentaires et de l'énergie) et à l'incertitude économique, les banquiers centraux de la zone euro ont repoussé à plusieurs reprises la décision d'éventuelles hausses des taux directeurs à un avenir lointain. Depuis novembre dernier, l'inflation de base se situe également au-dessus de l'objectif d'inflation de deux pour cent. Entre février et mai de cette année, Eurostat a même annoncé de nouveaux records mois après mois ; l'inflation de base est passée de 2,7 pour cent en février à 3,8 pour cent en mai. Pour la BCE, dont l'objectif premier est uniquement la stabilité des prix, la retenue observée depuis longtemps doit donc sans aucun doute être considérée comme "hésitante".

Par rapport à son mandat et à l'évolution de l'inflation, la perspective de la fin de la rémunération négative des dépôts apparaît donc toujours comme une politique monétaire très expansive. L'orientation stratégique depuis le « Whatever it takes » de Draghi reste donc inchangée. Certes, la présidente de la BCE, Mme Lagarde, s'active enfin. Mais au vu des huit pour cent d'inflation, la fin des taux d'intérêt négatifs ressemble davantage à une forme de « passivité active ».

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.