09.06.2022 -

De centrale banken in de VS en de eurozone kondigen renteverhogingen aan. Is dit het einde van een soepel monetair beleid?

Dus nu wel! Na lang aarzelen heeft de Europese Centrale Bank (ECB) een eerste renteverhoging in juli in het vooruitzicht gesteld. Met een inflatie van 8,1% in de eurozone is de tijd van uitvluchten eindelijk voorbij - de stap weg van negatieve rentetarieven is binnen handbereik.

De Amerikaanse Federal Reserve (Fed) vecht al enige tijd tegen een Amerikaanse inflatie van meer dan acht procent en heeft in mei de belangrijkste rentetarieven met 0,5 procentpunt verhoogd. Dit was de belangrijkste renteverhoging sinds 2000 en de Fed kondigde ook aan dat verdere renteverhogingen zouden volgen.

De ommekeer in de rentetarieven is dus ingeluid! Maar is dit synoniem met een "herschikking" van het expansieve monetaire beleid dat al jaren wordt gevoerd?

Niet alleen het niveau van de rente is tegenwoordig onderwerp van verhitte debatten op de bijeenkomsten van de centrale banken. Een mogelijke ineenstorting van de gigantische voorraad aan waardepapier staat eveneens ter discussie. Jarenlang hebben de centrale banken staatsobligaties opgekocht en de rendementen (kunstmatig) naar beneden gedrukt. Voor de centrale bankiers zijn (gedeeltelijke) verkopen van hun effecten dus een geschikt middel om de herfinancieringsvoorwaarden op de kapitaalmarkt te verslechteren en de dynamische inflatietendens zo snel mogelijk op te vangen.

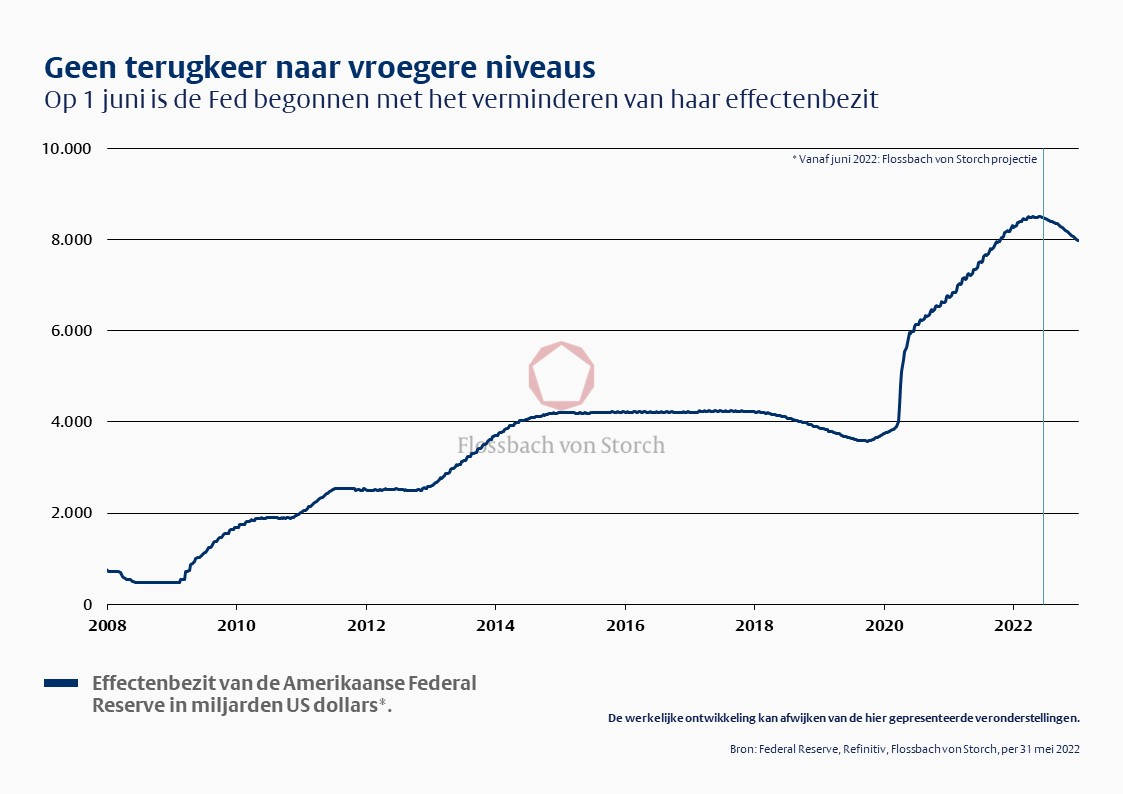

Zij hebben daar genoeg lucht voor: eind mei had alleen de ECB al voor 4 953 miljard euro aan waardepapieren in bezit, die zij in het kader van haar aankoopprogramma's had verworven. In absolute termen heeft de Fed zelfs nog meer: bij de laatste telling bezat zij 8.479 miljard dollar aan Amerikaanse staatsobligaties en door hypotheken gedekte waardepapieren.

Maar terwijl ECB-president Lagarde van plan is om de aangehouden effecten van de ECB nog minstens een paar maanden op een constant niveau te houden, is Fed-voorzitter Powell al op 1 juni van dit jaar begonnen met het afbouwen van de aangehouden effecten. Tussen juni en augustus zullen de tegoeden met maximaal 47,5 miljard dollar per maand worden verminderd. Vanaf september loopt het geplande maandelijkse verlagingsratio zelfs op tot 95 miljard US-dollar. Tegen het einde van het jaar zouden de door de Fed aangehouden effecten dus met ongeveer 500 miljard US dollar kunnen zijn gedaald tot ongeveer acht biljoen US dollar (zie grafiek 1).

Dus zelfs als de Fed haar tempo het komende jaar handhaaft of zelfs verhoogt, zal zij waarschijnlijk nog lange tijd op een gigantische berg effecten blijven zitten. Niet alleen omdat een marktvriendelijke inkrimping van de balans tijd vergt. Het is ook omdat het monetaire beleid niet zal terugkeren naar oude gewoonten. De Fed heeft reeds aangekondigd dat een uitgebreide reserve van effecten deel zal uitmaken van haar toekomstige oriëntatie. Hoewel de Fed haar posities op korte termijn dus kan afbouwen, blijft de strategische oriëntatie expansief met het oog op de miljarden staatsobligaties op de balans.

In ieder geval is het verschil tussen de inflatiepercentages en de belangrijkste rentetarieven buitengewoon groot. Een kerninflatie van recent meer dan zes procent in de VS relativeert uiteraard het vooruitzicht van de Fed op een verhoging van de basisrente met 0,5 procentpunt in elk van de komende vergaderingen. Immers, ondanks de in mei genomen stap bevond de belangrijkste rentevoet in de VS zich nog juist binnen een marge van 0,75 tot 1,0 procent.

Net als bij de balansreductie is het dus zo dat dit een noodzakelijke stap was om de zelf opgelegde inflatiedoelstelling niet volledig uit het oog te verliezen en die dus niet moet worden opgevat als een verandering in een strategisch (eerder) expansieve oriëntatie van het recente verleden.

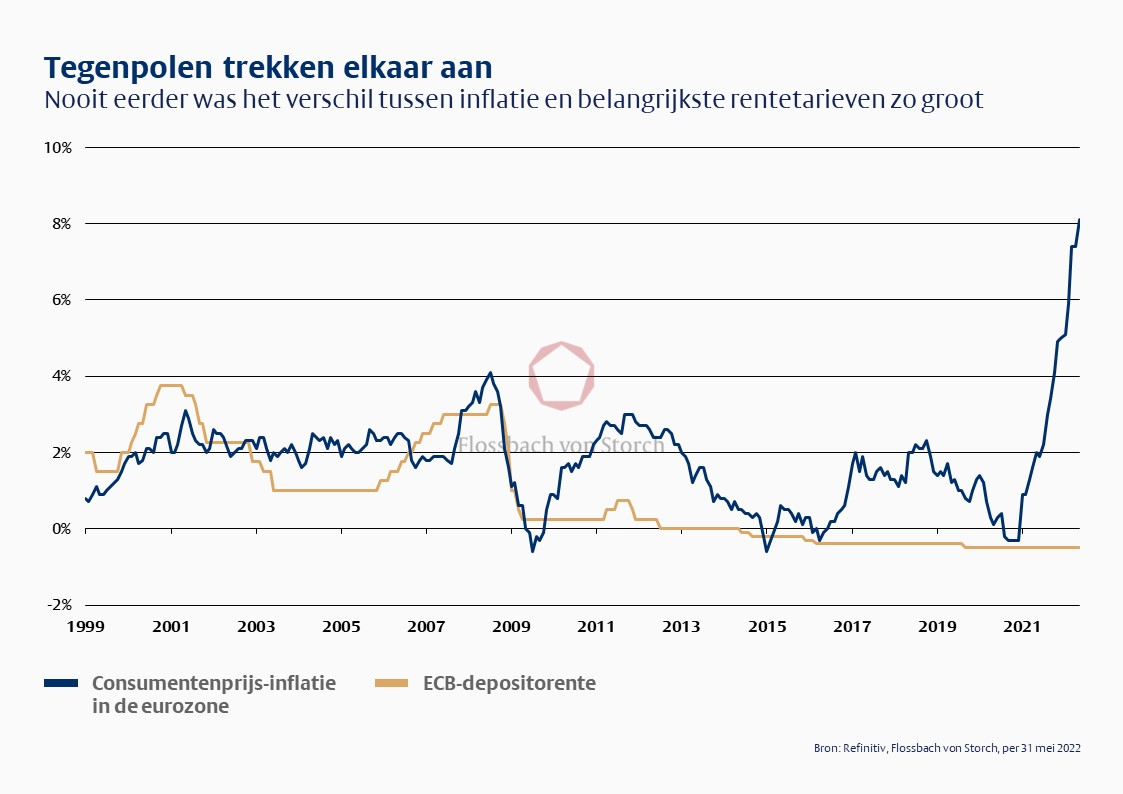

Net als de Fed moet de ECB nu reageren. Anders dreigen zichzelf versterkende tweede-ronde-effecten de inflatie blijvend op een hoger niveau te verankeren en het vertrouwen in de waardestabiliteit van het geld blijvend te schaden. Een inflatie van acht procent en een depositorente van -0,5 procent - zoiets is in de geschiedenis van de eurozone nog nooit voorgekomen (vgl. grafiek 2). Noodzakelijke en uiteindelijk toegezegde verhogingen van de basisrentetarieven moeten bijdragen tot het ombuigen van het verschil tussen inflatie en rentetarieven.

De centrale banken reageren op de dynamische ontwikkeling van de inflatie met een maatregel die kinderen en jongeren uit de eurozone waarschijnlijk alleen uit verhalen kennen; maar in feite worden wij ook in dit land geconfronteerd met een verhoging van de belangrijkste rentetarieven. Op dit moment krijgt men echter de indruk dat met name de ECB achterblijft bij de inflatieontwikkeling, ondanks de aangekondigde verhogingen van de basisrente.

Onder verwijzing naar de lage kerninflatie (inflatie gecorrigeerd voor de volatiele voedsel- en energieprijzen) en de economische onzekerheid, hebben de centrale bankiers van de eurozone de beslissing over eventuele verhogingen van de basisrente herhaaldelijk uitgesteld tot de verre toekomst. Tegelijkertijd ligt de kerninflatie sinds november vorig jaar ook boven de inflatiedoelstelling van twee procent. Tussen februari en mei van dit jaar meldde Eurostat maand na maand zelfs nieuwe records; de kerninflatie steeg van 2,7 procent in februari tot 3,8 procent voor het laatst in mei. Met name voor de ECB, wier mandaat in de eerste plaats uitsluitend op prijsstabiliteit is gericht, moet de terughoudendheid die sinds geruime tijd wordt waargenomen dan ook ongetwijfeld als "aarzelend" worden beoordeeld.

In verhouding tot haar mandaat en de ontwikkeling van de inflatie lijkt het vooruitzicht van een einde aan de negatieve rentevoeten op deposito's derhalve nog steeds een uiterst expansief monetair beleid te zijn. De strategische oriëntatie sinds Draghi's "Whatever it takes" blijft dus van kracht. Het is waar dat ECB-president Lagarde eindelijk actie onderneemt. Gezien de inflatie van acht procent lijkt een einde aan de strafrentetarieven echter meer op een vorm van "actieve passiviteit".

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .