28.04.2021 -

Le nombre de vaccinations est en hausse. Les marchés boursiers anticipent déjà l'approche de l'embellie économique - où l'économie est susceptible de se redresser en premier.

Bientôt, les gens l’espèrent, la pandémie sera terminée. Le nombre de vaccinations augmente rapidement dans de nombreux pays. Même dans l'Union européenne, qui n'est pas exactement considérée comme le précurseur mondial en la matière, un citoyen sur cinq devrait bientôt avoir reçu au moins une vaccination. On pourrait penser que l'été va être génial. Cela s'applique-t-il également à l'économie ?

D'ici là, cela prendra probablement un certain temps. Alors que les marchés financiers se précipitent vers de nouveaux sommets, de larges pans de l'économie souffrent encore des restrictions liées à la pandémie. De nombreuses petites et moyennes entreprises, notamment dans le secteur des services, sont aux prises avec les conséquences du verrouillage, qui ne se sont pas encore reflétées dans les chiffres de l'insolvabilité, artificiellement déprimés. Lorsque l'obligation de déclaration d'insolvabilité sera réintroduite et que l'aide d'État sera supprimée, cela devrait changer.

Les grandes entreprises touchées par la crise devront elles aussi commencer par trouver leurs marques dans le monde de l'après-Corona. Ici, la première priorité est de consolider. Lufthansa, par exemple, ne prévoit pas de retrouver son niveau d'avant la crise avant cinq ans.

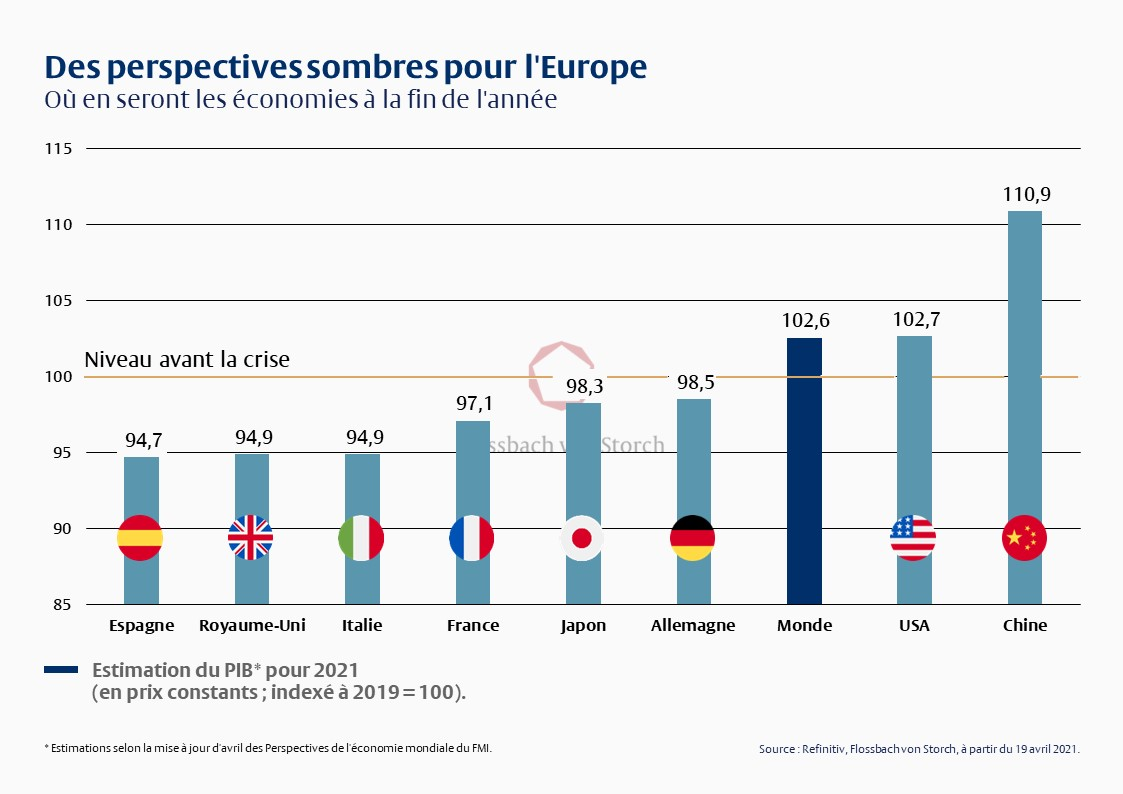

Néanmoins, un fort effet de rattrapage est à prévoir dans certains secteurs, mais ceux-ci se heurteront à des limites de capacité. Par exemple, les pays d'Europe du Sud, qui dépendent de manière disproportionnée du tourisme, ne retrouveront probablement pas les niveaux d'avant la crise avant 2022 au plus tôt. En revanche, c'est ce qui est déjà prévu pour les États-Unis cette année. En Chine, le niveau d'avant la crise devrait même être dépassé de plus de dix pour cent, ce qui accroît encore son importance en tant que puissance économique (voir graphique).

D'ici 2025, la production économique de la Chine devrait représenter les quatre cinquièmes du produit intérieur brut de tous les autres pays émergents et en développement. En 2000, il n'était que d'un cinquième. Même par rapport aux États-Unis, qui ont relativement bien traversé la crise, la Chine devient de plus en plus puissante et pourrait remplacer les États-Unis comme première puissance économique mondiale dès 2030. Mais l'importance économique et politique croissante de la Chine présente également des inconvénients pour les entreprises et les économies occidentales.

Bien que le conflit commercial souvent évoqué entre l'Occident et la Chine soit devenu moins explosif ces dernières années, du moins au niveau tarifaire, les risques non tarifaires ont augmenté. On le voit, par exemple, dans les récents appels au boycott incités par les slogans nationalistes du gouvernement chinois de sociétés telles que H&M, Nike, Adidas, Puma et d'autres fabricants de textiles, qui ont cessé d'utiliser du coton provenant de la région occidentale de la Chine en raison des violations des droits de l'homme au Xinjiang. En conséquence, les prix des actions concernées ont chuté, ce qui a déjà été surnommé le "choc chinois" sur le marché boursier.

Cependant, la Chine ne peut pas encore se permettre de mettre en œuvre des mesures punitives qui vont au-delà des piqûres d'épingle individuelles. Le pays est trop fortement intégré dans l'économie mondiale pour cela - à la fois en tant qu'importateur de matières premières, de médicaments et de haute technologie et en tant qu'exportateur de biens de consommation.

Les États-Unis et la Chine sont donc susceptibles de sortir l'économie mondiale du trou de la pandémie et de faire en sorte que la reprise naissante se poursuive, grâce notamment à des aides gouvernementales se chiffrant en milliards.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.