28.04.2021 -

Het aantal vaccinaties stijgt. De beurzen anticiperen nu al de naderende economische opleving - waar de economie waarschijnlijk het eerst zal aantrekken.

Binnenkort, hoopt men, zal de pandemie voorbij zijn. Het aantal vaccinaties neemt in veel landen snel toe. Zelfs in de Europese Unie, die in dit opzicht niet bepaald als de mondiale trendsetter wordt beschouwd, zou één op de vijf burgers binnenkort ten minste één vaccinatie moeten hebben gekregen. Het wordt een mooie zomer, denk je misschien. Geldt dat ook voor de economie?

Tot dan, zal het waarschijnlijk nog wel even duren. Terwijl de kapitaalmarkten naar nieuwe recordhoogten snellen, hebben grote delen van de economie nog steeds te lijden onder de beperkingen in verband met de pandemie. Vooral veel kleine en middelgrote ondernemingen in de dienstensector worstelen met de gevolgen van de lockdown, die nog niet tot uiting zijn gekomen in de kunstmatig gedrukte insolventiecijfers. Wanneer de verslagleggingsplicht bij insolventie opnieuw wordt ingevoerd en de staatssteun afneemt, zal dit waarschijnlijk veranderen.

Ook de grote door de crisis getroffen bedrijven zullen eerst hun draai moeten vinden in de wereld na Corona. Hier is de eerste prioriteit consolidatie. Lufthansa, bijvoorbeeld, verwacht pas over vijf jaar weer het niveau van voor de crisis te bereiken.

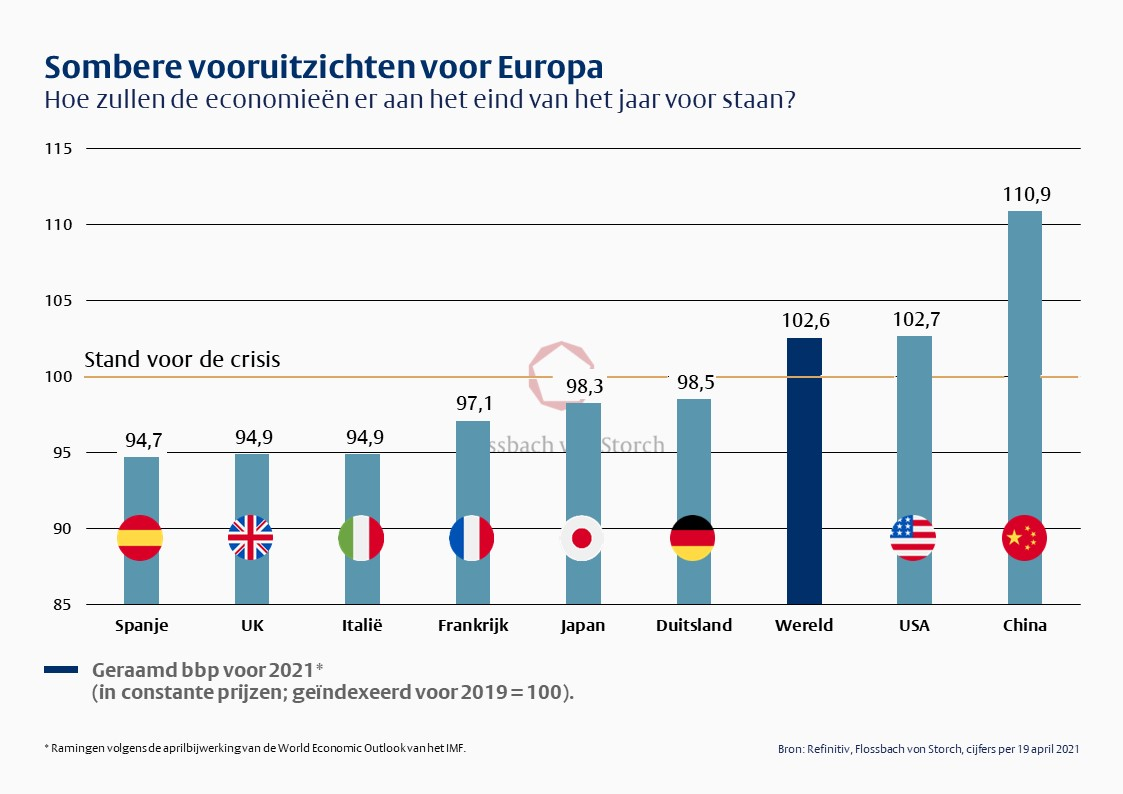

Niettemin valt in sommige sectoren een sterk inhaaleffect te verwachten, maar deze zullen op capaciteitsgrenzen stuiten. Zo zullen de Zuid-Europese landen, die onevenredig afhankelijk zijn van het toerisme, op zijn vroegst in 2022 het niveau van vóór de crisis bereiken. Voor de VS daarentegen wordt dit in dit jaar reeds verwacht. In China zal het niveau van voor de crisis waarschijnlijk zelfs met meer dan tien procent worden overschreden, waardoor het belang van het land als economische macht nog zal toenemen (zie grafiek).

Tegen 2025 zal de economische output van China naar verwachting goed zijn voor viervijfde van het bruto binnenlands product van alle andere opkomende landen en ontwikkelingslanden. In 2000, was het slechts een vijfde. Zelfs in vergelijking met de VS, die de crisis relatief goed hebben doorstaan, wordt China steeds machtiger en zou reeds in 2030 de VS kunnen vervangen als de grootste economische macht ter wereld. Maar het groeiende economische en politieke belang van China heeft ook zijn schaduwzijden voor westerse bedrijven en economieën.

Hoewel het vaak aangehaalde handelsconflict tussen het Westen en China de laatste jaren minder explosief is geworden, althans op het niveau van de tarieven, zijn de niet-tarifaire risico's toegenomen. Dit blijkt bijvoorbeeld uit de recente oproepen tot boycots, aangewakkerd door nationalistische slogans van de Chinese regering, tegen bedrijven als H&M, Nike, Adidas, Puma en andere textielfabrikanten die niet langer katoen uit de westelijke regio van China gebruiken vanwege de mensenrechtenschendingen in Xinjiang. Als gevolg daarvan daalden de koersen van de betrokken aandelen sterk, wat op de beurs reeds de "China-schok" werd genoemd.

China kan het zich echter nog niet veroorloven strafmaatregelen te nemen die verder gaan dan individuele speldenprikken. Daarvoor is het land te sterk geïntegreerd in de wereldeconomie - zowel als importeur van grondstoffen, geneesmiddelen en geavanceerde technologie als exporteur van consumptiegoederen.

De VS en China zullen daarom waarschijnlijk de wereldeconomie uit de pandemische depressie trekken en ervoor zorgen dat de beginnende opleving doorzet, mede dankzij overheidssteun ter waarde van miljarden.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .