14.09.2022 -

9,1 pour cent d'inflation dans la zone euro : en août, le onzième record d'inflation a été atteint au cours des onze derniers mois. La banque centrale doit réagir – mais dans quelle mesure ?

Pour les plus jeunes d'entre nous, les taux d'inflation tels qu'ils sont actuellement mesurés sont inhabituels. Pour trouver des évolutions dramatiques similaires, il faut remonter loin dans l'histoire. En 1982, lorsque Roger Guffey, alors président de la Federal Reserve Bank de Kansas City, a invité pour la première fois un symposium de politique monétaire à Jackson Hole, l'inflation élevée menaçait également de s'emballer. Aux Etats-Unis, les prix à la consommation avaient même augmenté de 14,6 pour cent au printemps 1980 par rapport à l'année précédente. Seule l' action déterminée du président de la banque centrale américaine de l'époque, Paul Volcker, qui a temporairement relevé les taux directeurs américains à vingt pour cent, a pu stopper cette évolution et ramener l'inflation américaine à un niveau d'environ trois pour cent jusqu'en 1983.

Environ quatre décennies plus tard, nous nous approchons à nouveau de taux d'inflation à deux chiffres dans de nombreux pays industrialisés (ou les dépassent même dans certains pays de la zone euro). C'est pourquoi le symposium de politique monétaire qui s'est tenu fin août à Jackson Hole a fait l'objet d'une attention particulière. Le message de hauts responsables de la politique monétaire, comme Isabel Schnabel, membre du conseil de la Banque centrale européenne (BCE), y était sans équivoque : « Les banques centrales doivent agir avec détermination dans l'environnement actuel et s'opposer au risque que les gens doutent de la stabilité à long terme de nos monnaies fiduciaires ». La course des banques centrales contre l'inflation est donc bien engagée.

Après des années de politique monétaire non conventionnelle, les banques centrales peuvent à nouveau recourir à leur outil principal dans la lutte contre l'inflation : les taux directeurs. Dans un contexte où la politique monétaire doit capter les taux d'inflation et donc faire baisser la demande économique, la détérioration des conditions de refinancement des ménages, des entreprises et des États, qu'il fallait auparavant éviter, est le nouvel objectif de la politique monétaire. Ce n'est qu'ainsi que la politique monétaire peut contribuer à ce que l'offre et la demande se rencontrent à nouveau et que les taux d'inflation élevés ne se perpétuent pas dans les anticipations inflationnistes.

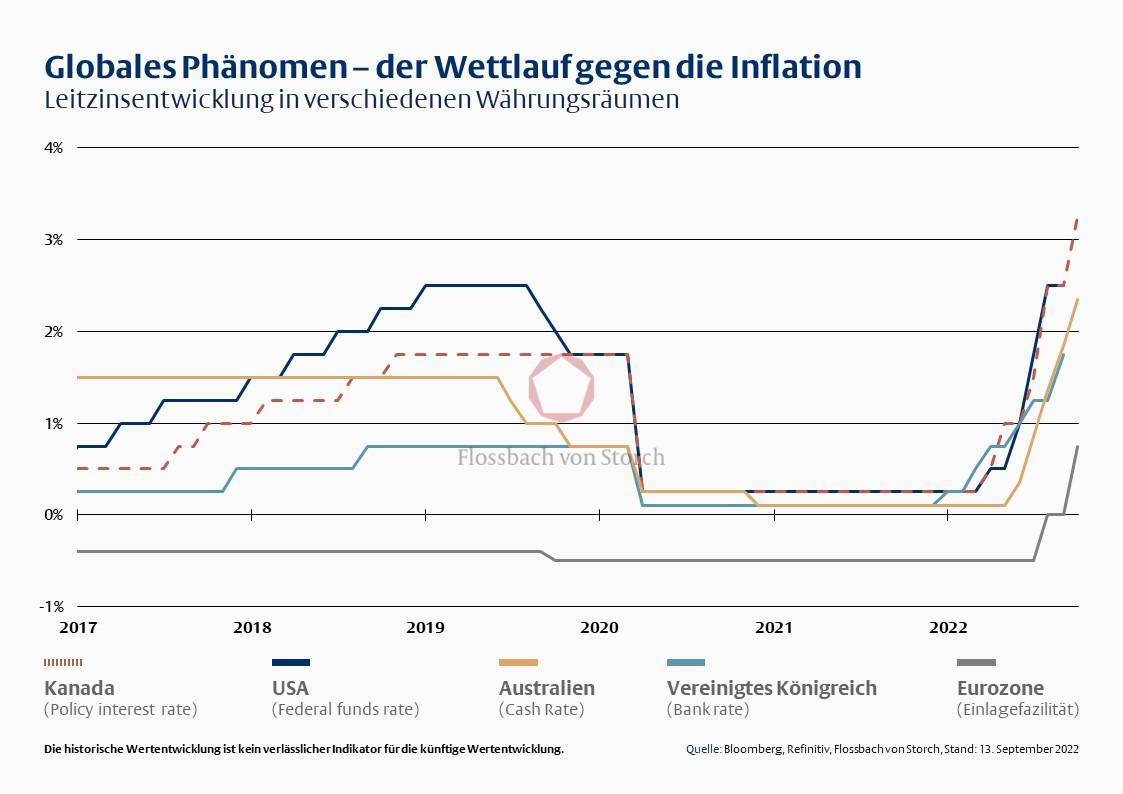

Même la BCE, réticente, a entre-temps accepté cet état de fait et a augmenté ses taux directeurs de 0,75 point de pourcentage en septembre, dans une deuxième étape. D'autres banques centrales sont déjà plus avancées. La Réserve fédérale américaine annoncera en septembre sa cinquième hausse de taux de l'année. Elle devrait porter le taux des fonds fédéraux à un peu plus de trois pour cent. Un niveau que la Banque du Canada a déjà dépassé (voir graphique 1). Il est possible que nous ne soyons pas encore au bout de nos peines. En effet, l'inflation de base américaine a sensiblement augmenté de 0,6 % en août par rapport au mois précédent.

Wann ein Ende der hohen Inflationsdynamik erreicht wird, lässt sich kaum prognostizieren. Was sich aus Sicht der Notenbanker aber beurteilen lässt, ist der Umstand, dass die geldpolitische Reichweite in den vergangenen Dekaden weiter angestiegen ist. Denn die Verschuldung bewegt sich nahe neuer Rekordstände. In den USA lag die Gesamtverschuldung (Summe aus Haushalten, Unternehmen und Staat) Ende 2021 bei rund 290 Prozent des Bruttoinlandsprodukts (BIP). Das sind rund 100 Prozentpunkte mehr als im Jahr 2000. Ein ähnliches Bild ergibt sich beim Blick auf die Eurozone. Dort ist die Gesamtverschuldung von 195 Prozent des BIP Ende 2000 auf knapp 270 Prozent des BIP Ende vergangenen Jahres angestiegen.

Je höher die Gesamtverschuldung einer Volkswirtschaft ist, desto höher ist auch der geldpolitische Impuls, der von den Zinserhöhungen ausgeht. Einfach, weil mehr (Neu-) Schulden von steigenden Zinsen betroffen sind – die geldpolitische Reichweite steigt also. Eine steigende geldpolitische Reichweite könnte daher bedeuten, dass im heutigen Inflationsumfeld womöglich weniger Zinserhöhungen nötig sind als dies in der Vergangenheit der Fall gewesen wäre, um die Inflation wieder in Richtung der Zielmarke von zwei Prozent zurückzuführen. Weniger (Zinsschritte) sind unter Umständen also mehr (geldpolitische Reichweite).

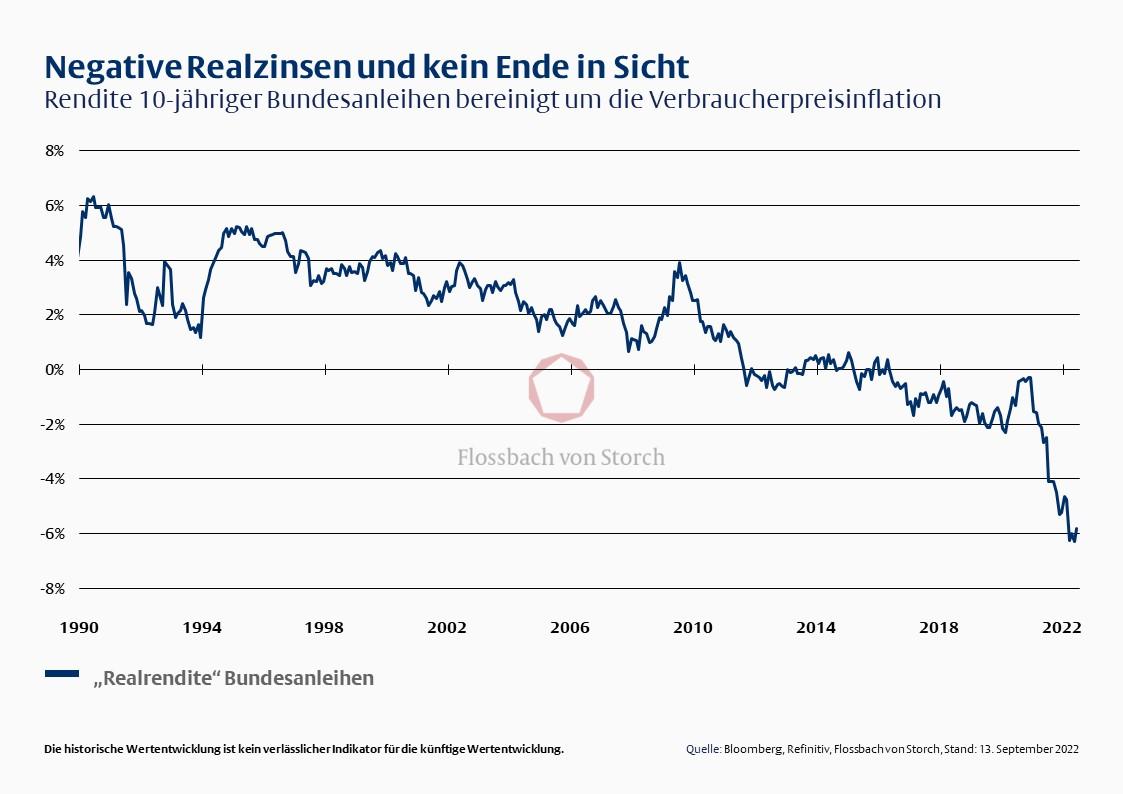

Für deutsche Sparer verheißt diese Kombination nichts Gutes. Europas Notenbanker brauchen (beziehungsweise dürfen) den Zinsbogen nicht überspannen. Einerseits, weil Zinserhöhungen aufgrund der hohen Verschuldung vergleichsweise stark wirken. Andererseits können auch mögliche Finanzstabilitätsrisiken bei zunehmender Schuldenlast nicht einfach ausgeblendet werden. Damit ist die Wahrscheinlichkeit, dass wir in der Eurozone zeitnah positive Realzinsen sehen werden, äußerst gering. Für Sparer könnte sich die Durststrecke der vergangenen Jahre daher fortsetzen (vgl. Grafik 2). Auch dann, wenn es auf dem Tagesgeldkonto wieder zwei oder drei Prozent Zinsen geben sollte. Denn unterm Strich stünde noch immer ein spürbarer Kaufkraftverlust, sollte sich die EZB-Inflationsprognose von 5,5 Prozent für das kommende Jahr bewahrheiten.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.