14.09.2022 -

9,1 procent inflatie in de eurozone: augustus was het elfde inflatierecord in de afgelopen elf maanden. De centrale bank moet reageren – maar hoe sterk?

Voor de jongeren onder ons zijn de inflatiecijfers zoals ze nu worden opgetekend onbekend. Om soortgelijke dramatische ontwikkelingen te vinden, moeten we ver teruggaan in de geschiedenis. In 1982, toen de toenmalige voorzitter van de Federal Reserve Bank van Kansas City, Roger Guffey, voor het eerst mensen uitnodigde voor een symposium over monetair beleid in Jackson Hole, dreigde de al hoge inflatie ook nog verder op te lopen. In de VS waren de consumentenprijzen in het voorjaar van 1980 met maar liefst 14,6 procent gestegen tegenover het voorgaande jaar. Alleen het doortastende optreden van de toenmalige voorzitter van de Federal Reserve, Paul Volcker, die de belangrijkste Amerikaanse rentetarieven tijdelijk verhoogde tot twintig procent, kon deze ontwikkeling stoppen en de Amerikaanse inflatie tegen 1983 terugdringen tot een niveau van ongeveer drie procent.

Ongeveer vier decennia later naderen we in veel geïndustrialiseerde landen opnieuw inflatiepercentages met dubbele cijfers (of zelfs daarboven in sommige eurolanden). In dit verband trok het symposium over het monetaire beleid dat dit jaar eind augustus in Jackson Hole werd gehouden, bijzondere aandacht. De boodschap van hooggeplaatste monetaire beleidsmakers, zoals Isabel Schnabel, lid van de Raad van de Europese Centrale Bank (ECB), was onmiskenbaar: "Centrale banken moeten in het huidige klimaat doortastend optreden en weerstand bieden aan het risico dat mensen twijfelen aan de stabiliteit van onze fiatvaluta's op de lange termijn." De race van de centrale banken tegen de inflatie is dus in volle gang.

Na jaren van onconventioneel monetair beleid kunnen de centrale banken nu terugvallen op hun belangrijkste instrument in de strijd tegen de inflatie: de beleidsrente. In een klimaat waarin het monetaire beleid de inflatie moet opvangen en dus de economische vraag moet doen dalen, zijn verslechterende herfinancieringsvoorwaarden voor huishoudens, bedrijven en staten, die vroeger moesten worden vermeden, de nieuwe doelstelling van het monetaire beleid. Alleen op die manier kan het monetaire beleid zijn rol spelen om vraag en aanbod weer bij elkaar te brengen en te voorkomen dat hoge inflatiecijfers zich vastzetten in de inflatieverwachtingen.

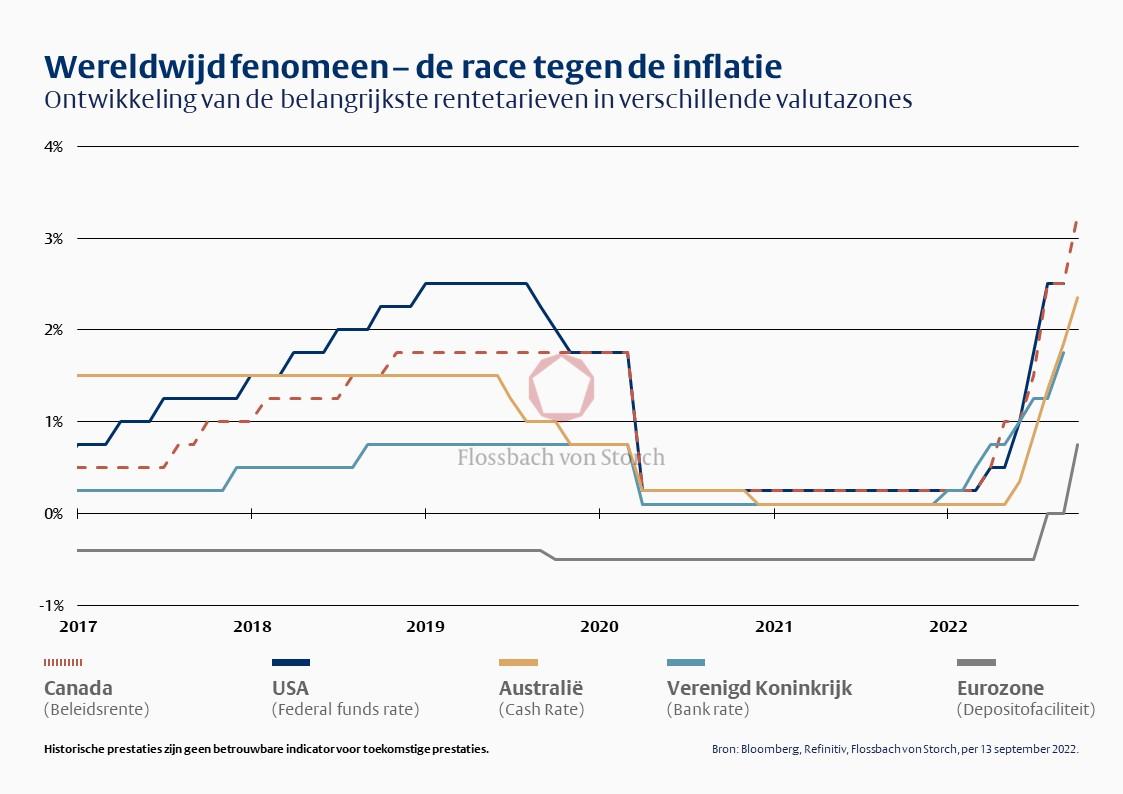

Zelfs de aarzelende ECB heeft dit feit intussen aanvaard en de belangrijkste rentetarieven in september in een tweede stap met 0,75 procentpunt verhoogd. Andere centrale banken zijn al verder. De Amerikaanse Federal Reserve zal in september zijn vijfde renteverhoging dit jaar aankondigen. Ze zal naar verwachting de federale rente verhogen tot ruim drie procent. Een niveau dat de Bank of Canada al heeft overschreden (zie grafiek 1). Dit is misschien niet het einde van de weg. De Amerikaanse kerninflatie is in augustus immers merkbaar gestegen met 0,6 procent ten opzichte van de voorgaande maand.

Het is moeilijk te voorspellen wanneer er een einde komt aan de hoge inflatiedynamiek. Wat echter vanuit het oogpunt van de centrale bankiers kan worden beoordeeld, is het feit dat de bandbreedte van het monetaire beleid de afgelopen decennia verder is vergroot. Dat komt omdat de schuld bijna een nieuw record bereikt. In de VS bedroeg de totale schuld (de som van huishoudens, bedrijven en overheid) eind 2021 ongeveer 290 procent van het bruto binnenlands product (bbp). Dat is ongeveer 100 procentpunten meer dan in 2000. Een soortgelijk beeld ontstaat wanneer we naar de eurozone kijken. Daar is de totale schuld gestegen van 195% van het BBP eind 2000 tot bijna 270% van het BBP eind vorig jaar.

Hoe hoger de totale schuld van een economie, hoe groter de monetaire beleidsimpuls van renteverhogingen. Simpelweg omdat meer (nieuwe) schuld wordt beïnvloed door stijgende rentetarieven - dus de bandbreedte van het monetaire beleid wordt groter. Een grotere bandbreedte voor het monetaire beleid zou dus kunnen betekenen dat in de huidige inflatieomgeving minder renteverhogingen nodig zijn dan in het verleden om de inflatie weer in de richting van de doelstelling van 2% te brengen. Minder (rentestappen) kan dus meer (monetaire beleidsruimte) zijn.

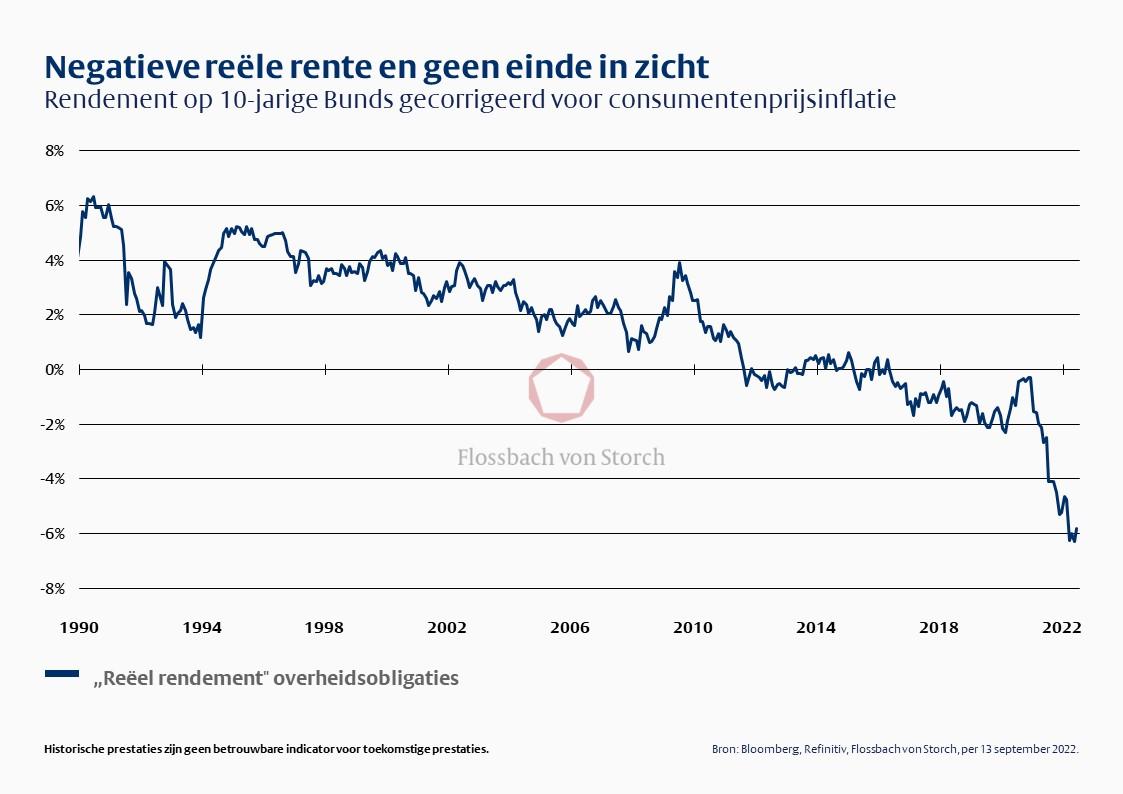

Deze combinatie belooft niet veel goeds voor spaarders. De Europese centrale bankiers hoeven (of mogen) de rentecurve niet overstrekken. Enerzijds omdat renteverhogingen een relatief sterk effect hebben vanwege de hoge schuldenlast. Anderzijds kunnen mogelijke risico's voor de financiële stabiliteit niet zomaar worden genegeerd naarmate de schuldenlast toeneemt. De kans dat de reële rente in de eurozone in de nabije toekomst positief wordt, is dus uiterst gering. Voor spaarders zou de magere periode van de afgelopen jaren dus kunnen aanhouden (zie grafiek 2). Zelfs als er weer twee of drie procent rente op de spaarrekening staat. Het komt erop neer dat er nog steeds een merkbaar koopkrachtverlies zou zijn als de inflatieprognose van de ECB van 5,5% voor het komende jaar uitkomt.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .