02.12.2021 -

Plus de 20 mois après le début de la crise Corona, la performance économique de la zone euro est inférieure au niveau d'avant la crise, contrairement aux Etats-Unis. Raisons et perspectives.

Depuis près de deux ans, la pandémie du Coronavirus reste d'actualité. Mais au-delà des questions de santé et de société, nous vivons également une période exceptionnelle.

Au niveau macroéconomique, la pandémie a débuté par un effondrement économique de dimension historique. Ainsi, au deuxième trimestre 2020, la performance économique réelle aux États-Unis a chuté de 9,4 pour cent par rapport au même trimestre de l'année précédente. Dans la zone euro, le produit intérieur brut réel a reculé de 14,5 pour cent et au Royaume-Uni même de 20,8 pour cent. Ce n'est pas seulement l'ampleur inédite du ralentissement en temps de paix qui a été une nouveauté, mais aussi sa simultanéité dans le monde entier.

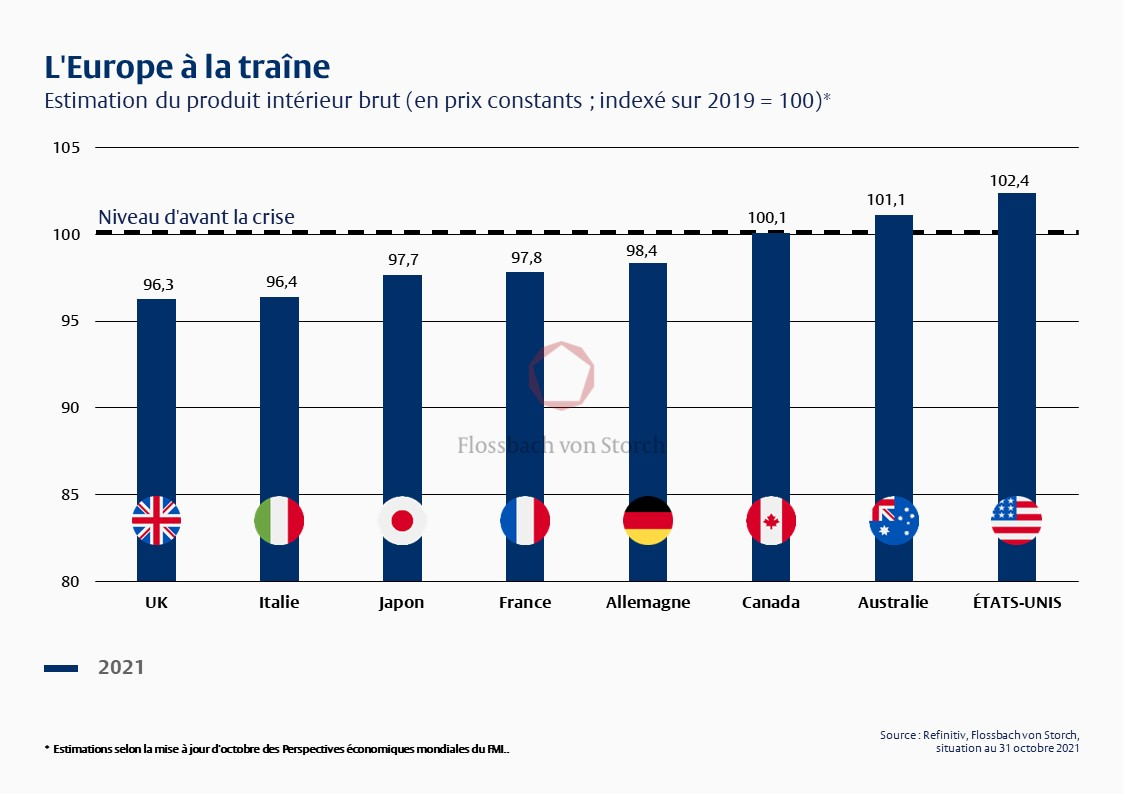

La bonne nouvelle : grâce aux vaccins, les lockdown ont pu être levés dans un nombre croissant de pays. C'est pourquoi les économies nationales du monde entier sont à nouveau en mode de reprise. La République populaire de Chine a été la première économie mondiale à retrouver son niveau d'avant la crise dès 2020. Si l'on regarde de plus près les pays développés, on comprend vite pourquoi la Banque centrale européenne (BCE) envisage une politique monétaire plus prudente que celle du bloc dollar constitué par l'Australie, le Canada et les États-Unis : ainsi, la performance économique réelle aux États-Unis devrait déjà être supérieure de plus de deux pour cent à celle de l'année 2019, avant la crise de Corona, au cours de l'année 2021. En revanche, dans la zone euro, la performance économique de cette année devrait encore être en partie nettement inférieure au niveau d'avant la crise (voir graphique ci-dessous).

L'une des principales raisons de cette évolution devrait être la politique fiscale américaine hautement expansionniste. Avec un déficit total de 5,9 billions de dollars américains, le gouvernement américain a largement contribué, au cours des deux derniers exercices fiscaux, à ce que l'économie américaine se développe de manière nettement plus dynamique que l'économie de la zone euro. Ainsi, les instruments tels que les allocations de chômage partiel et les aides de transition dans les pays de la zone euro n'ont que partiellement compensé les pertes de revenus enregistrées. En revanche, les chômeurs américains ont pu augmenter leurs revenus grâce à des allocations chômage généreuses et à des chèques de revenu supplémentaires. Rien que pour ces deux postes de dépenses, le gouvernement américain a dépensé environ 1,5 billion de dollars.

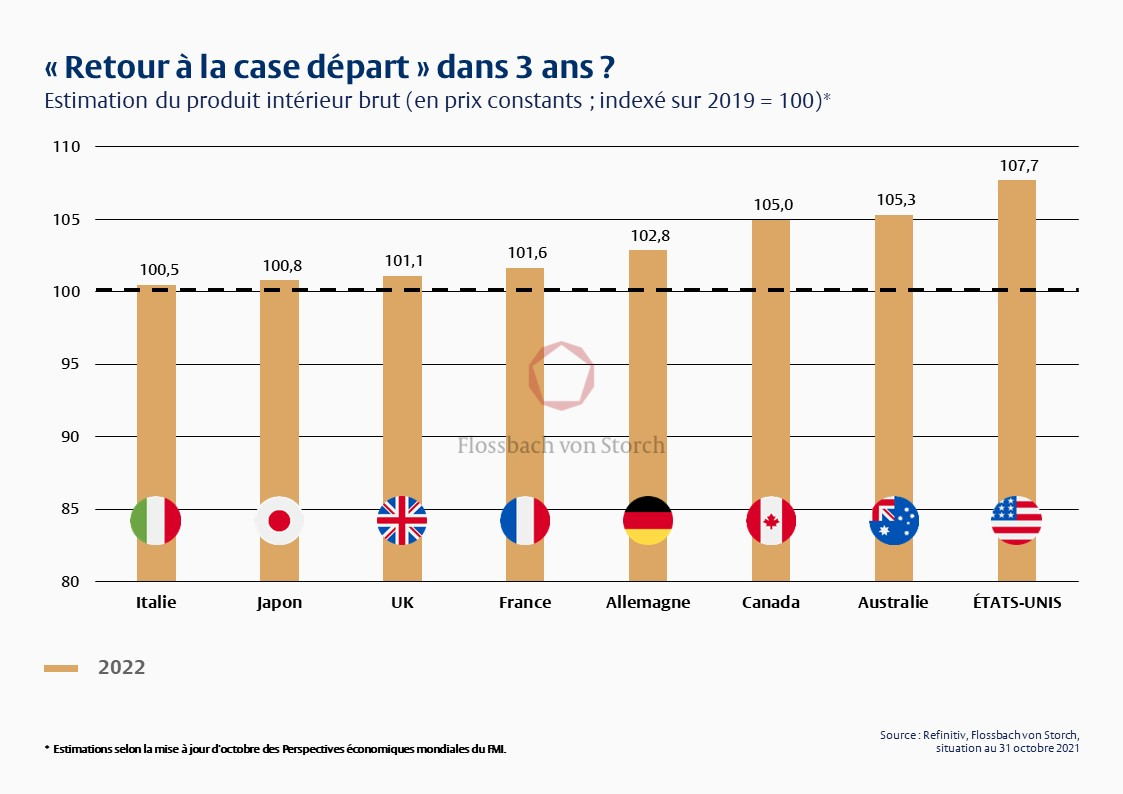

Cette « surcompensation » des ménages américains s'est traduite jusqu'à présent par une demande de consommation toujours forte, qui se reflète dans les nouveaux chiffres d'affaires record du commerce de détail américain. L'économie américaine devrait être en mesure d'emporter cet élan dans la nouvelle année. Le Fonds monétaire international (FMI) estime que l'économie américaine pourrait à nouveau connaître une forte croissance de 5 % l'année prochaine. En 2022, la performance réelle de l'économie américaine serait ainsi supérieure de huit pour cent au niveau d'avant la crise de 2019.

En Europe, on place de grands espoirs dans la facilité de construction et de résilience de l'UE, qui devrait permettre de débloquer 723,8 milliards d'euros de subventions et de crédits. Mais les effets ne devraient se faire sentir qu'à partir de l'année prochaine. Néanmoins, les économies de la zone euro ne dépasseront probablement que de peu leur niveau d'avant la crise (voir graphique ci-dessous). Si l'on tient compte du fait que l'évolution de la pandémie, avec éventuellement de nouveaux lockdown, n'était pas encore prévisible au moment des prévisions, même ces estimations pourraient s'avérer trop optimistes.

Pendant ce temps, les marchés boursiers volent de record en record, malgré la faiblesse de la reprise dans la zone euro et au Royaume-Uni jusqu'à présent. Ils se sont également montrés largement indifférents à l'évolution récente de la situation pandémique.

Il y a de bonnes raisons de penser qu'ils pourraient même ne pas réagir à une nouvelle aggravation de la pandémie. D'une part, parce que l'année dernière a montré qu'une politique fiscale hautement expansionniste est prête à amortir généreusement les pertes de revenus temporaires ; la demande devrait donc rapidement retrouver ses niveaux actuels en cas de retour à la normale. D'autre part, parce qu'une incertitude pandémique persistante pourrait être un argument pour que les banques centrales ne serrent la vis des taux d' intérêt que très prudemment, voire pas du tout. L'attrait relatif des actions resterait donc élevé, même dans un tel scénario.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.