02.12.2021 -

Meer dan 20 maanden na het uitbreken van de Corona-crisis ligt de economische productie in de eurozone onder het niveau van vóór de crisis – in tegenstelling tot de VS. Redenen en vooruitzichten.

De Coronapandemie houdt het nieuws nu al bijna twee jaar stevig in haar greep. Maar zelfs afgezien van gezondheids- en sociale kwesties, zijn dit buitengewone tijden.

Op macro-economisch niveau begon de pandemie met een economische ineenstorting van historische omvang. In het tweede kwartaal van 2020 is de reële economische productie in de VS met 9,4 procent gedaald ten opzichte van hetzelfde kwartaal van het voorgaande jaar. In de eurozone daalde het reële bruto binnenlands product met 14,5 procent en in het Verenigd Koninkrijk zelfs met 20,8 procent. Niet alleen was de omvang van de neergang ongekend in vredestijd, maar ook de timing ervan was wereldwijd ongekend.

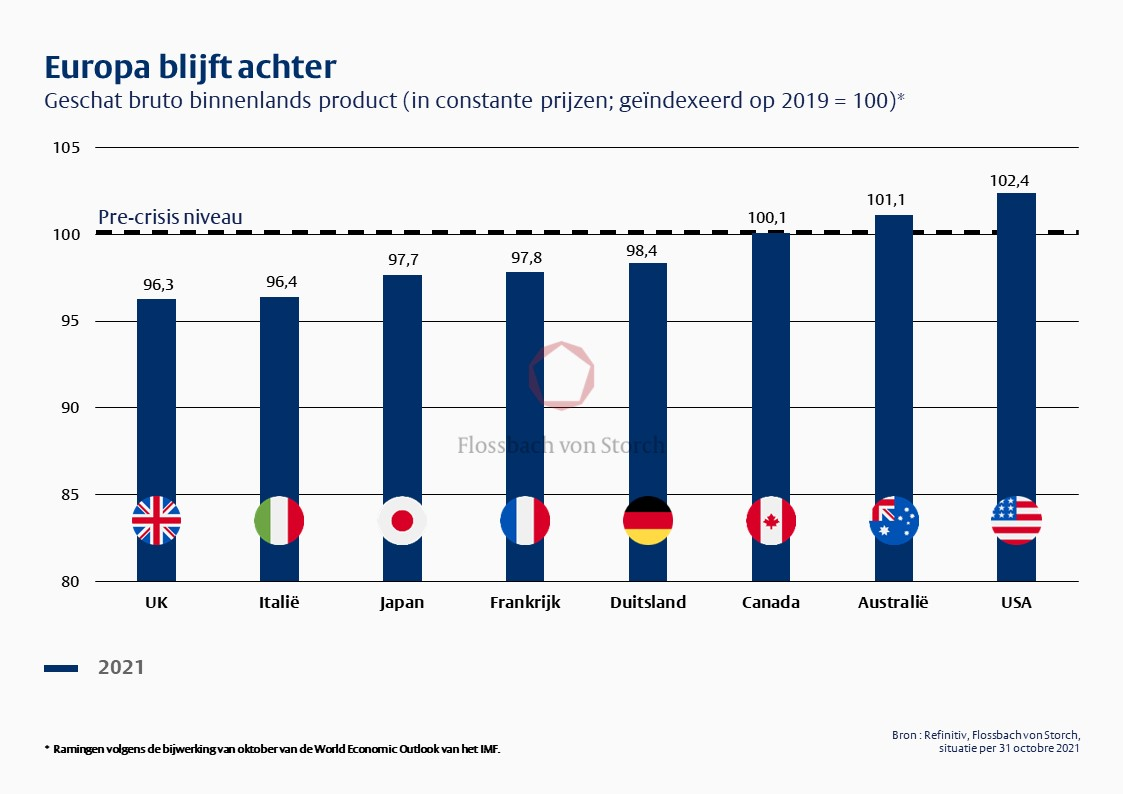

Het goede nieuws is dat door de vaccins de blokkades in steeds meer landen zijn opgeheven. Als gevolg daarvan zijn de economieën over de hele wereld weer in de herstelmodus. De Volksrepubliek China was de eerste economie ter wereld die al in 2020 terugkeerde naar het niveau van voor de crisis. Als men echter de ontwikkelde landen nader bekijkt, wordt al snel duidelijk waarom de Europese Centrale Bank (ECB) een voorzichtiger monetair beleidspad voor ogen heeft dan het dollarblok rond Australië, Canada en de VS: de reële economische productie in de VS zou in het kalenderjaar 2021 al ruim twee procent boven die van het jaar 2019 van vóór Corona moeten liggen. In de eurozone daarentegen zal de economische productie dit jaar in sommige gevallen waarschijnlijk aanzienlijk onder het niveau van vóór de crisis blijven (zie onderstaande grafiek).

Een belangrijke reden voor deze ontwikkeling is waarschijnlijk het zeer expansieve begrotingsbeleid van de VS. Met een totaal tekort van 5,9 biljoen dollar heeft de Amerikaanse regering er in belangrijke mate toe bijgedragen dat de Amerikaanse economie zich in de afgelopen twee begrotingsjaren veel dynamischer heeft ontwikkeld dan de economie in de eurozone. Instrumenten zoals tijdelijke werkloosheid en overbruggingssteun in de landen van de eurozone hebben de geregistreerde inkomensverliezen dus slechts gedeeltelijk kunnen compenseren. De werklozen in de VS daarentegen konden hun inkomen verhogen dankzij genereuze werkloosheidsuitkeringen en aanvullende inkomenscheques. De Amerikaanse regering heeft alleen al aan de twee bovengenoemde kostenposten ongeveer 1,5 triljoen US-dollar uitgegeven.

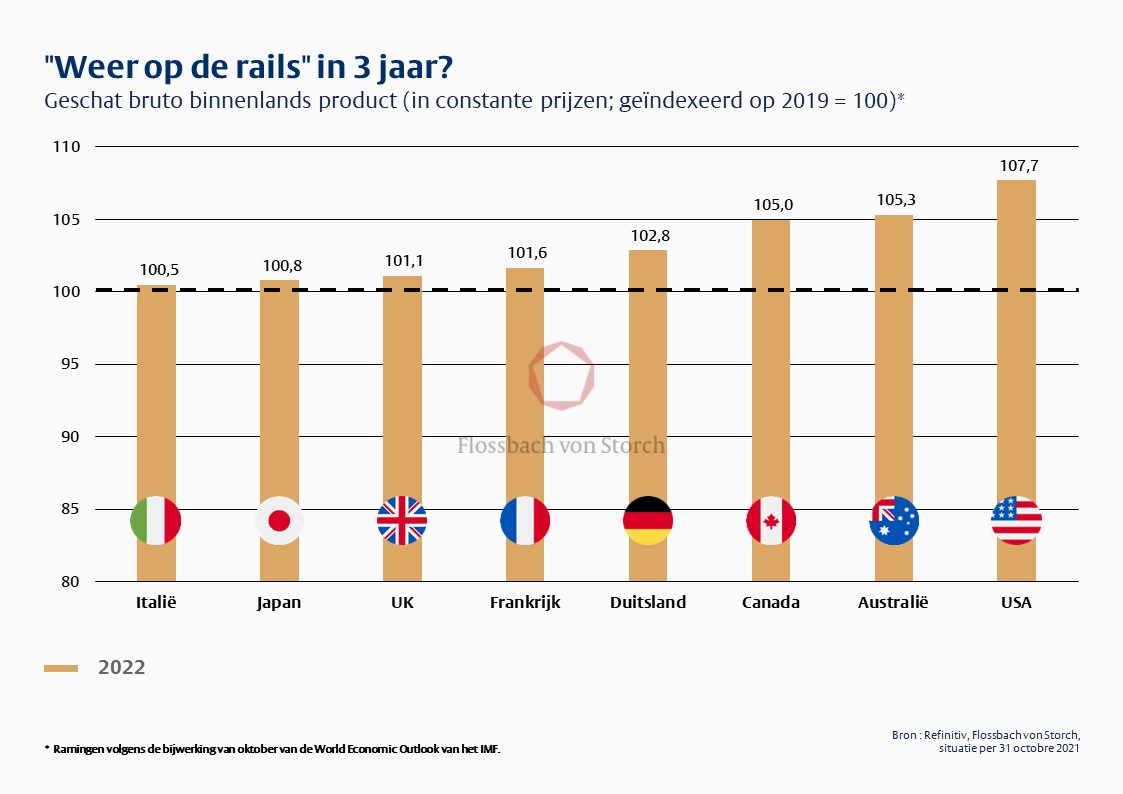

Deze "overcompensatie" van de VS-huishoudens heeft tot dusver geleid tot een aanhoudend sterke vraag van de consumenten, die tot uiting komt in nieuwe recordverkopen van de VS-detailhandel. De Amerikaanse economie zal dit momentum waarschijnlijk kunnen meenemen naar het nieuwe jaar. Het Internationaal Monetair Fonds (IMF) schat dat de Amerikaanse economie volgend jaar opnieuw met een sterke vijf procent kan groeien. De reële economische productie van de VS zou in 2022 dus al acht procent boven het niveau van vóór de crisis van 2019 liggen.

In Europa is ondertussen grote hoop gevestigd op de EU-faciliteit voor wederopbouw en herstel, die 723,8 miljard euro aan subsidies en leningen moet verstrekken. Het effect zal echter waarschijnlijk pas volgend jaar voelbaar zijn. Toch zullen de economieën van de eurozone hun niveau van vóór de crisis waarschijnlijk maar net kunnen overtreffen (zie onderstaande grafiek). Als men er ook rekening mee houdt dat de verdere ontwikkeling van de pandemie met eventueel nog meer lockdowns, wat ten tijde van de prognoses nog niet te voorzien was, zouden zelfs deze ramingen te optimistisch kunnen blijken.

Intussen haasten de beurzen zich van record naar record, ondanks het zwakke herstel in de eurozone en het VK tot dusver. Zij zijn evenmin onder de indruk van de recente ontwikkelingen in de pandemische situatie.

Er zijn goede redenen om aan te nemen dat zij zelfs nauwelijks zouden kunnen reageren op een hernieuwde verergering van de pandemie. Enerzijds omdat het afgelopen jaar is gebleken dat een zeer expansief begrotingsbeleid bereid is tijdelijke inkomenstekorten ruimhartig op te vangen; de vraag zou dus snel moeten terugkeren naar het huidige niveau bij een terugkeer naar de normaliteit. Anderzijds zou de aanhoudende pandemische onzekerheid voor de centrale banken een argument kunnen zijn om de rentevoet slechts zeer voorzichtig, of helemaal niet, op te schroeven. De relatieve aantrekkelijkheid van aandelen zou dus zelfs in een dergelijk scenario hoog blijven.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .