19.05.2021 -

Les marchés boursiers semblent grimper sans cesse. Il est temps d'examiner les risques possibles. Un scénario est probablement sur le radar de très peu d'investisseurs.

Après les lourdes pertes de prix subies face à l'épidémie mondiale de la pandémie de Corona l'année dernière, l'optimisme est depuis longtemps revenu sur les marchés financiers. Le nombre de vaccinations augmente, un peu plus rapidement aux États-Unis qu'en Europe. Les perspectives économiques s'éclaircissent, notamment en raison des énormes plans d'aide gouvernementaux, et les marchés boursiers sont bien orientés. Depuis le début de l'année en particulier, les marchés boursiers les plus importants ont réalisé une performance respectable.

Même si nous ne voyons guère d'alternatives aux actions à long terme (notamment en raison de la faiblesse permanente des taux d' intérêt ), nous suivons de très près les risques potentiels pour les marchés. Le plus grand risque (du moins du point de vue de notre stratégie d'investissement) serait probablement une hausse significative et durable des taux d'intérêt, que nous n'attendons pas actuellement.

Vous connaissez notre raisonnement : on peut considérer comme quasi certain que la Banque centrale européenne (BCE) ne se préoccupe pas actuellement de la hausse des taux d'intérêt. Les États-Unis semblent quelque peu divisés sur ce point. Mais là aussi, la dette publique a atteint des niveaux records, de sorte que nous ne nous attendons pas à une hausse soutenue des taux à long terme - du moins pas sur la partie longue de la courbe.

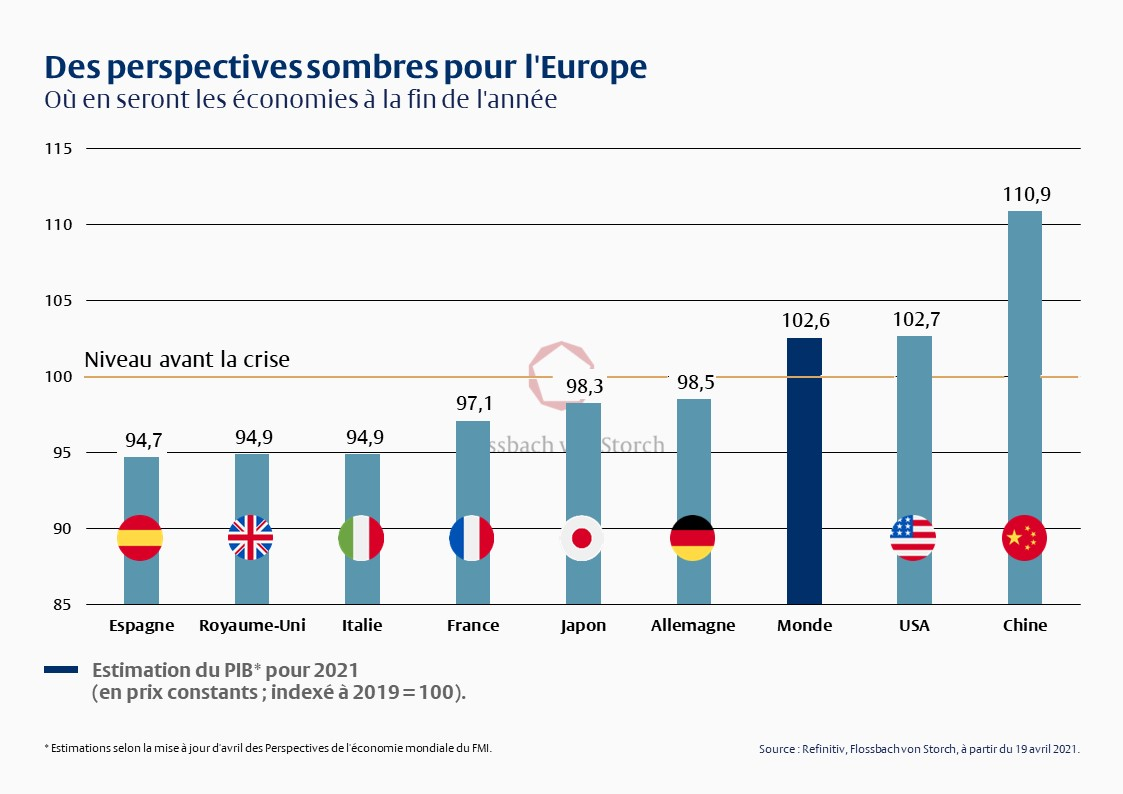

Alors tout va bien ? Une comparaison de la croissance mondiale montre qu'il y a peut-être un autre acteur important dans cette analyse que probablement peu de gens prennent en compte. Le rythme de croissance de la Chine est le plus élevé au monde. D'ici à la fin de 2021, la Chine aura probablement déjà augmenté de dix pour cent son niveau de croissance d'avant la crise. Nous ne pouvons pas espérer de tels chiffres de croissance en Europe. Mais même les États-Unis, qui stimulent la croissance à l'aide d'énormes programmes d'aide et de programmes structurels, sont largement à la traîne (voir graphique 1).

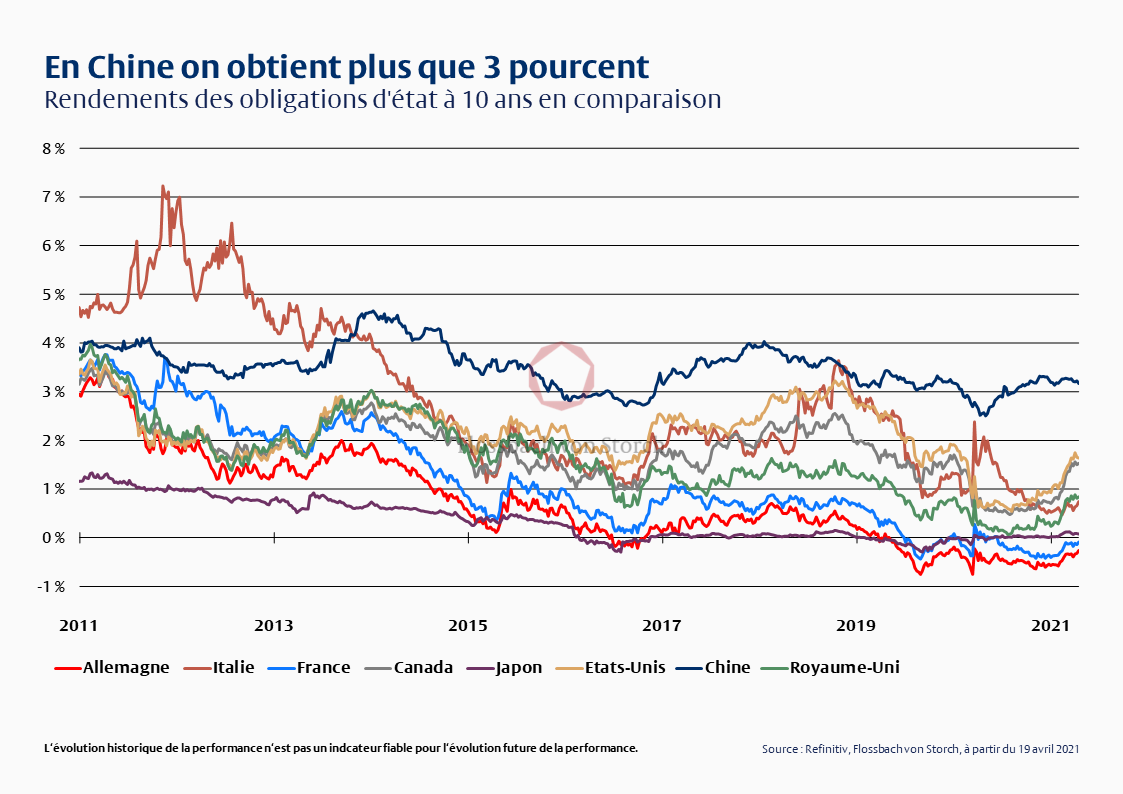

Que se passerait-il donc si la banque centrale chinoise, la People's Bank of China (PBoC), décidait de relever les taux d'intérêt à la lumière de cette dynamique économique ? Les investisseurs ne les ont généralement pas dans leur collimateur lorsqu'ils examinent les tendances des taux d'intérêt. Ils ne prêtent généralement attention qu'à la Fed, à la BCE et, au mieux, à la Banque du Japon.

Une telle situation me rappelle personnellement les années 1994/95, lorsque l'économie européenne était dans le pétrin et que les États-Unis ont augmenté les taux d'intérêt de trois à six pour cent en sept étapes. Personne ne s'attendait non plus à une telle hausse à l'époque. Après l'annonce, les marchés ont chuté et le dollar américain s'est effondré.

Ainsi, si la Chine devait relever unilatéralement ses taux d'intérêt, le renminbi s'apprécierait probablement. Les investisseurs étrangers pourraient investir dans des obligations chinoises en raison des taux d'intérêt beaucoup plus élevés. L'afflux de fonds par le biais de ces "carry trades" stimulerait la monnaie. Du moins jusqu'à ce que la banque centrale chinoise revienne sur sa décision, par exemple parce que le refroidissement de l'économie chinoise à forte croissance résultant d'un "boom post-Corona" serait un peu trop sévère en raison des hausses de taux d'intérêt et de l'appréciation de la monnaie.

Un tel scénario aurait un impact négatif sur les prix des matières premières, du moins temporairement, et rendrait nos produits importés de Chine beaucoup plus chers dans l'intervalle. L'agitation de nombreux investisseurs serait garantie, et des distorsions sur les marchés obligataires et boursiers seraient concevables. Même si un tel scénario n'est probablement pas envisageable avant plusieurs années, les actions de la PBoC deviendront de plus en plus pertinentes pour les investisseurs.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.