12.08.2021 -

La Banque centrale européenne repousse les hausses de taux d' intérêt dans un avenir lointain. La désillusion se répand sur le marché. Qu'est-ce que cela signifie pour les épargnants ?

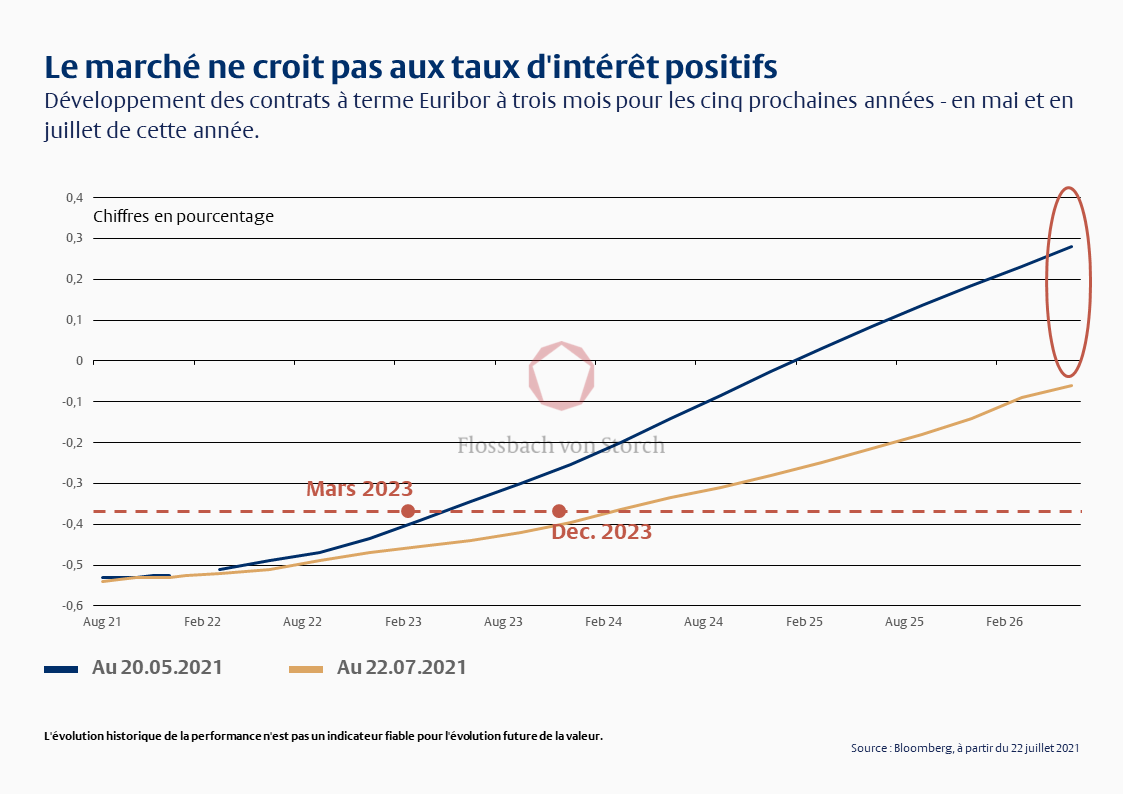

Si vous voulez savoir comment les investisseurs professionnels évaluent l'avenir, il est intéressant de jeter un coup d'œil aux chiffres clés et aux indices pertinents. Pour le marché monétaire de la zone euro, qui suit les placements liquides à court terme, les contrats à terme Euribor à trois mois sont actuellement intéressants. L'abréviation EURIBOR signifie "Euro Interbank Offered Rate", c'est-à-dire le taux d'intérêt moyen auquel les banques européennes se prêtent entre elles en euros (dans ce cas pour trois mois). Les contrats à terme, quant à eux, sont des contrats à terme utilisés pour négocier les taux du marché monétaire dans le futur (disons, dans quelques années).

Les "futures" EURIBOR "trois mois" montrent donc comment le marché estime les rendements des opérations de prêt à court terme dans le futur. Ils reflètent les anticipations de taux d'intérêt sur le marché monétaire (euro). Que les taux d'intérêt pour les échéances courtes augmentent à nouveau à long terme semble presque impossible au vu de ce marché. Nous avons représenté dans un graphique les prévisions de taux d'intérêt pour les cinq prochaines années. La ligne bleue indique les anticipations de taux d'intérêt EURIBOR (en pourcentage) pour les cinq prochaines années à la fin du mois de mai, la ligne jaune au 22 juillet (jour où la Banque centrale européenne (BCE) a tenu sa dernière réunion du conseil).

Les courbes montrent : D'une part, les acteurs du marché s'attendent clairement à ce qu'une hausse des taux soit reportée à plus tard. En revanche, les attentes selon lesquelles le taux d'intérêt directeur de la BCE pourrait redevenir positif au cours des cinq prochaines années sont désormais totalement écartées. Bien entendu, ces évaluations ne sont que temporaires et doivent être traitées avec prudence. D'autre part, ils reflètent très clairement les attentes des participants au marché.

L'une des raisons du scepticisme général à l'égard des taux d'intérêt est probablement le Conseil des gouverneurs de la BCE qui, lors de sa dernière réunion fin juillet, a décidé que les taux d'intérêt devaient rester à leur niveau actuel (ou en dessous) à moins que l'inflation n'augmente rapidement et durablement. Bientôt signifie "bien avant la fin de l'horizon de projection", qui va jusqu'en 2023. Ou dit autrement : Pour que les taux d'intérêt augmentent, l'inflation doit avoir augmenté de manière significative au cours d'une bonne année - et le Conseil des gouverneurs de la BCE doit également juger que cette augmentation est si durable que l'inflation ne tombe pas en dessous de deux pour cent, même avec des hausses de taux d'intérêt jusqu'en 2023 inclus, mais se normalise à ce moment-là. Ce n'est qu'alors que l'on discutera des mesures à prendre en matière de taux d'intérêt.

À l'instar de la Réserve fédérale américaine, qui a récemment imposé un objectif d'inflation symétrique, l'inflation doit donc augmenter durablement. En revanche, si elle est restée longtemps en dessous de l'objectif de deux points de pourcentage, comme c'était le cas avant la crise de Corona, elle peut le dépasser pendant un certain temps au cours des années suivantes, car une sorte de crédit d'inflation s'est accumulé et peut être utilisé.

D'un côté, cette nouvelle stratégie semble historique. Les banquiers centraux tolèrent le dépassement de l'inflation et laissent les taux d'intérêt bas. Cela n'a pas grand-chose à voir avec les valeurs telles que représentées autrefois par la Bundesbank allemande. D'autre part, il existe une constante, appelons-la "flexibilité auto-imposée". Une fois de plus, il apparaît que si la banque centrale ne peut pas atteindre ses objectifs (comme l'inflation), elle n'examine pas de manière critique si ces objectifs sont réalistes. Au contraire, les moyens sont renforcés et le cadre dans lequel la politique monétaire peut évoluer est élargi. Ainsi, même si l'objectif d'inflation qu'il s'est lui-même fixé devait être abandonné, aucun banquier central n'aurait à l'avenir à justifier des taux d'intérêt nuls ou négatifs permanents.

Ce n'est pas une bonne nouvelle pour les épargnants qui ne comptent que sur les comptes à intérêts traditionnels. Pour eux, il n'y a guère de perspectives de rendement une fois déduite la perte de pouvoir d'achat due à l'inflation. En règle générale, la préservation réelle de la valeur des actifs n'est plus garantie. Au plus tard maintenant, les épargnants devraient probablement chercher des alternatives - du moins s'ils veulent maintenir le pouvoir d'achat de leur épargne à long terme.

INFORMATIONS JURIDIQUES

Les informations et évaluations contenues ne représentent en aucun cas des conseils de placement. Les informations contenues et les avis, exprimés dans le présent document, sont des évaluations de Flossbach von Storch Invest S.A. au moment de la publication. Ils peuvent être modifiés à tout moment sans notification préalable. Les informations relatives à l’évolution des marchés reflètent l’avis et les futures attentes de Flossbach von Storch Invest S.A. Mais les évolutions effectives et les résultats peuvent fortement diverger des attentes. Toutes les informations ont été regroupées avec grand soin. La valeur de tout placement peut augmenter ou baisser et vous percevrez éventuellement moins d’argent que le montant investi.

Il ne s’agit pas d’une offre d’achat ou de souscription de titres. Ces informations ne constituent pas des conseils d’investissement ou d’autres recommandations. La valeur d’un placement peut fluctuer à la baisse ou à la hausse et il se peut que vous ne receviez pas le montant investi. Avant de faire un placement, vous devriez en parler à votre conseiller.

Le présent document est soumise au droit d‘auteur, au droit des marques et au droit de propriété industrielle. La reproduction, la diffusion, la mise à disposition pour consultation ou la mise en ligne (transfer vers d‘autres sites Internet) de tout ou partie de la vidéo, sous forme modifiée ou non, n‘est autorisée qu‘avec l‘autorisation écrite préalable de Flossbach von Storch Invest S.A. L‘étendue de l‘autorisation doit alors être respectée et une référence doit être faite à l‘origine de la reproduction et aux droits de la Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch Invest. Tous droits réservés.