23.09.2022 -

De Federal Reserve heeft de rente weer verhoogd. Hoe ver moet Federal Reserve voorzitter Jerome Powell gaan om de inflatie in te dammen?

Voor de vijfde keer dit jaar heeft de Federal Reserve Bank (Fed) de rente verhoogd. Ze ligt nu tussen 3,00 en 3,25 procent. Deze rentestap werd verwacht omdat de Amerikaanse inflatie nog steeds op 8,3% blijft steken. En de kerninflatie – die de sterk schommelende energie– en voedselprijzen uitsluit – steeg onlangs tot zes procent.

De Amerikaanse Federal Reserve voorzitter Jerome Powell heeft de strijd tegen de inflatie opgenomen. In zijn toespraak tijdens de bijeenkomst van centrale bankiers dit jaar in Jackson Hole, die slechts negen minuten duurde, noemde hij zeven keer zijn voorganger Paul Volcker, die vanaf 1980 de inflatie, die toen ook zeer hoog was, binnen drie jaar met een nog hogere rente wist te bestrijden.

Toch bleef de Fed de kloof tussen inflatie en rente verkorten. Maar in de jaren tachtig stond de Amerikaanse basisrente lange tijd op 20% (met een inflatie van soms meer dan 15%). Om de strategie van Volcker vandaag toe te passen, zouden de belangrijkste rentetarieven moeten stijgen tot minstens negen à tien procent. Maar dat is nogal onwaarschijnlijk.

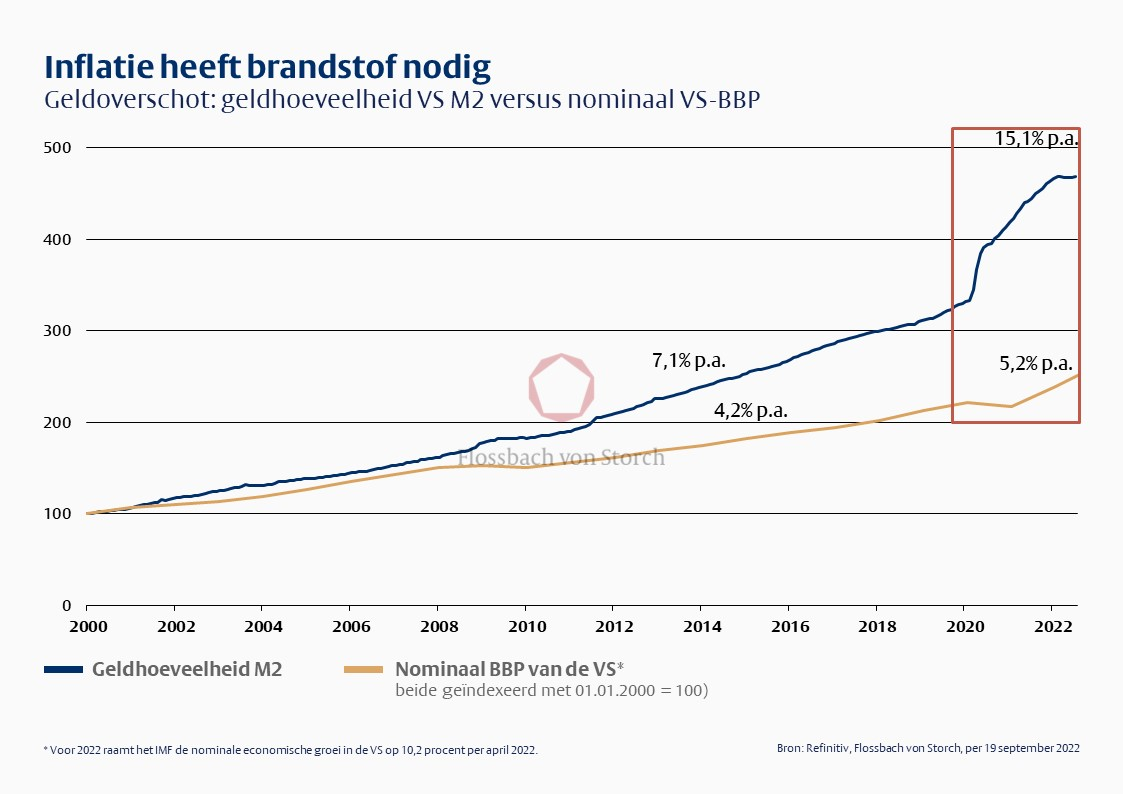

Misschien hoeft de rente vandaag niet zo hoog te worden. In de VS en de eurozone is de schuld van huishoudens, bedrijven en overheden de afgelopen jaren aanzienlijk gestegen. Vergeleken met 1980 is de schuld in de VS nu ongeveer twee keer zo hoog. De rente heeft dus een veel sterker effect. Het is dus mogelijk dat met rentetarieven die slechts half zo hoog zijn (als de inflatie), de Amerikaanse Federal Reserve de inflatie net zo efficiënt kan bestrijden als in het begin van de jaren tachtig.

Voor beleggers zouden er echter enkele nadelen zijn als de rente lager blijft dan de inflatie. Want de reële rente zou dan negatief blijven. En dat betekent weer dat beleggingen in zogenaamd veilige rentedragende effecten zouden leiden tot reële vermogensverliezen. Veel obligaties compenseren de debiteuren waarschijnlijk onvoldoende voor mogelijke risico's in de toekomst. Aandelen blijven dan de enige liquide activaklasse die voldoende mogelijkheden biedt om de waarde van de activa op lange termijn reëel te behouden.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .