29.09.2022 -

Zowel de VS als Europa leven in tijden van hoge inflatie. Bovendien stevenen beide af op een recessie. Vijf redenen waarom de situatie in de VS draaglijker zou moeten zijn.

De Russische aanvalsoorlog in het midden van Europa – en de bijbehorende sancties – hebben de energieprijzen doen exploderen en de reeds ingezette stijging van de consumentenprijzen versneld. Laatst werd in de eurozone 9,1% inflatie gemeten en in de VS 8,3%. Bovendien neemt het gevaar van een wereldwijde recessie toe. De economische situatie is op beide continenten niet gemakkelijk. Vijf redenen waarom de Verenigde Staten beter voorbereid zouden moeten zijn op de uitdagingen dan de eurozone.

De voorzitter van de Amerikaanse Federal Reserve, Jerome Powell, kondigde in januari al het einde aan van de obligatieaankopen van de Federal Reserve, die in de nasleep van de pandemie werden hervat (en vervolgens in maart werden beëindigd). In mei verhoogde hij voor het eerst de rente . Er volgden nog vier renteverhogingen. Intussen ligt de Amerikaanse basisrente tussen 3,00 en 3,25 procent. Toch zijn de laatste inflatiecijfers in de VS ook zorgwekkend hoog gebleken: De kerninflatie, exclusief voedsel- en energieprijzen, steeg in september tot zes procent.

In de eurozone bedroeg de inflatie in maart 2022 voor het eerst meer dan zeven procent. Sindsdien is het blijven stijgen. De Europese Centrale Bank (ECB) heeft in juli vorig jaar (en opnieuw in september) voor het eerst de rente verhoogd. Tegelijkertijd kondigden de centrale bankiers een nieuw programma voor het opkopen van obligaties (TPI) aan, dat voor onbepaalde tijd kan worden gebruikt als de rendementen van de obligaties van de eurolanden te ver uiteenlopen. ECB-Voorzitster Christine Lagarde moet immers naast prijsstabiliteit ook de cohesie van de euro in het oog houden. Dus haar speelruimte is beperkt. En tot op heden is de belangrijkste rentevoet 1,25 procent, ver verwijderd van de tarieven van de Federal Reserve (Fed).

Alleen al sinds het begin van het jaar is de Amerikaanse dollar ten opzichte van de euro met dubbele cijfers gestegen. Dit maakt de invoer goedkoper voor de VS, en verzacht de inflatie daar dienovereenkomstig. En volgens ons wijst weinig erop dat de euro zich snel zou kunnen herstellen.

De goedkope euro helpt onze exportbedrijven en ondersteunt de groei. Voor ons Europeanen is het echter niet alleen de hoge inflatie die de waarde van ons inkomen en vermogen aantast. De koopkracht van ons geld in het buitenland is ook aanzienlijk gedaald, bijvoorbeeld voor olie en gas.

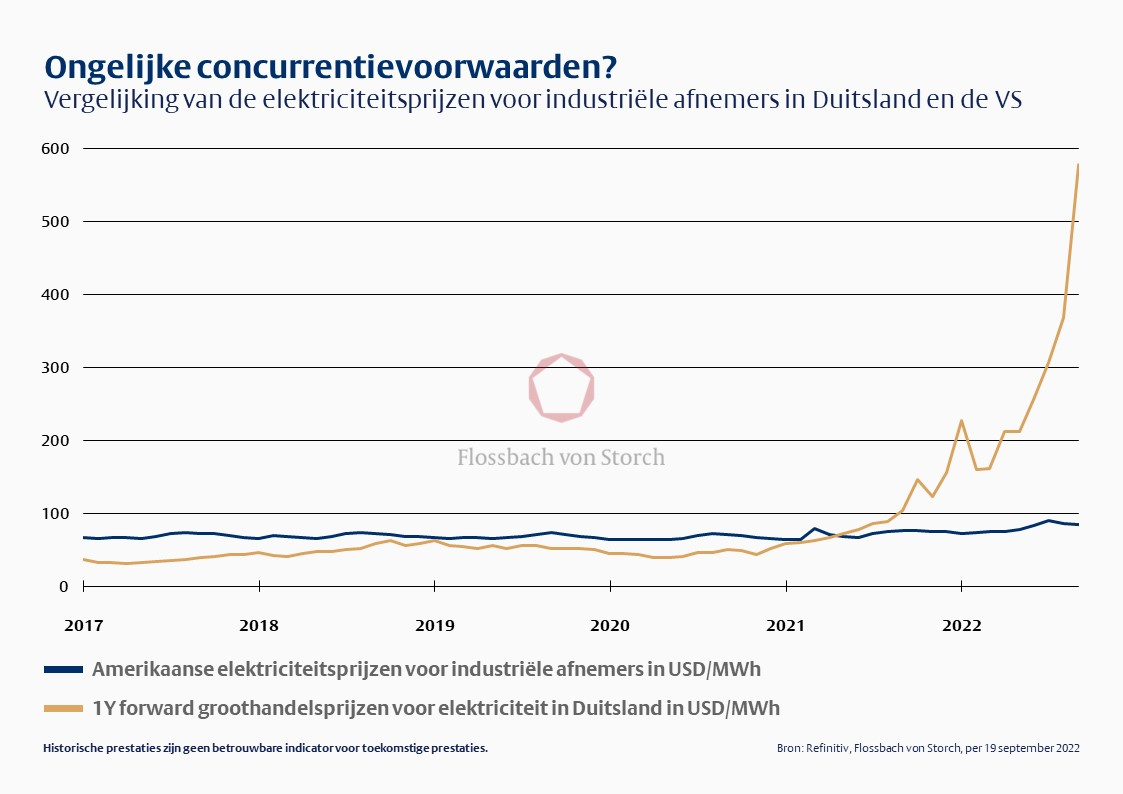

De energieprijzen staan wereldwijd op recordhoogte. Hier in Duitsland wordt de consument hard getroffen, hoewel de prijs voor huishoudens door de regelgeving veel minder is gestegen dan voor bedrijven. Een Duitse onderneming betaalt momenteel ongeveer vijf tot zes keer zoveel voor dezelfde hoeveelheid elektriciteit als een Amerikaanse onderneming. De situatie is vergelijkbaar voor gas. Ons relatieve concurrentievermogen neemt daardoor af.

De VS daarentegen hebben hun energieafhankelijkheid van het buitenland aanzienlijk verminderd sinds de oliecrisis in de jaren zeventig. Ook zij moeten meer betalen voor gas, olie en dergelijke. Maar de meeste van deze extra kosten blijven nu bij hun eigen bedrijven en dus in hun eigen Amerikaanse economie – in tegenstelling tot de eurozone.

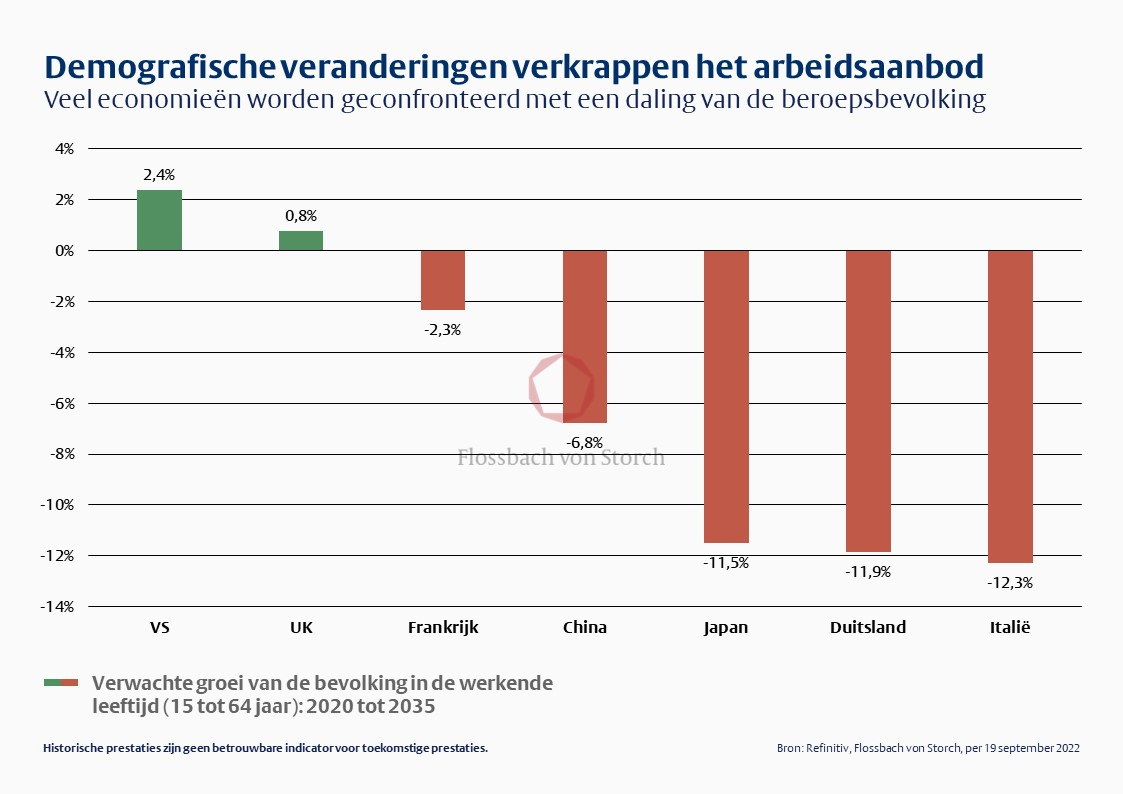

In onze gesprekken met bedrijven is de eerste zin die vaak naar voren komt, wanneer gevraagd wordt naar de grootste uitdagingen in dit land: "Het is moeilijk om goed opgeleide werknemers te vinden". De kwestie van een tekort aan geschoolde arbeidskrachten is voor de meeste managers belangrijker dan problemen veroorzaakt door verstoorde handelsbetrekkingen met China of Rusland. Vaak is het zelfs belangrijker dan de energieprijzen.

De demografie ligt ten grondslag aan deze ontwikkeling. Het aantal werkenden tussen 15 en 64 jaar wordt in Duitsland steeds kleiner. Alleen al tegen 2035 zal hun aantal met bijna twaalf procent afnemen. De situatie is vergelijkbaar in Italië en Japan. In de VS daarentegen is er geen tekort aan arbeidskrachten.

Er is nauwelijks enige verbetering in zicht voor de Duitse economie. Er is geen maatschappelijke (of zelfs politieke) consensus voor een hogere pensioenleeftijd. Hier zijn creatieve oplossingen nodig. Een mogelijkheid – naast een efficiënter immigratiebeleid natuurlijk – zou een aantrekkelijk "aanbodbeleid" voor ouderen zijn. Bijvoorbeeld een belastingvrijstelling voor gepensioneerden die willen blijven werken.

Nauwelijks werklozen en zeven procent hogere lonen sinds het begin van het jaar, zoals gemeten door de Atlanta Wage Index. Sommige economen zien tekenen van een recessie in de VS. Maar tot dusver lijkt de situatie voor veel burgers heel draaglijk – vooral omdat de loonsverhogingen de economie waarschijnlijk net zo goed zullen helpen als de royale financiële steun die tijdens de Corona-pandemie aan Amerikaanse werknemers is betaald.

In Duitsland liggen de reële lonen, ondanks enige collectieve onderhandelingen, nog steeds aanzienlijk lager dan in hetzelfde kwartaal van vorig jaar. De koopkracht is in ons land gedaald, ook al probeert de regering de hogere energieprijzen te compenseren met diverse subsidies. Dus het gevaar van een recessie neemt toe. Niettemin zal het demografisch veroorzaakte tekort aan arbeidskrachten de loondruk op middellange termijn waarschijnlijk doen toenemen, waardoor tweederonde- effecten ontstaan die de inflatie zullen versterken.

Een effectieve inflatiebestrijding zonder recessie is echter moeilijk voorstelbaar. Dit kan zorgen voor een shakeout - van bedrijfsmodellen die voorheen vaak alleen stand hielden vanwege de lage rente, zodat er meer middelen beschikbaar zijn voor betere ideeën. Innovaties, die in zulke tijden vaak gemakkelijker te realiseren zijn, zijn dan ook de grote hoop. Bedrijven vinden zichzelf opnieuw uit in slechte tijden - en kunnen op de lange termijn beter af zijn.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .