16.05.2022 -

De gevolgen van Poetins oorlog in Oekraïne doen de prijzen fors stijgen. Nu staat het monetaire beleid centraal. Hoe reageren de internationale centrale banken?

Met de invasie van het Russische leger in Oekraïne betekende 24 februari het einde van de vreedzame coëxistentie tussen Rusland en de westerse wereld. De brute aanval op de Oekraïense burgerbevolking zou zelfs de laatste van de Poetin-onderbuikers ertoe moeten aanzetten een ommekeer van 180 graden te maken die veel verder gaat dan het defensie- en energiebeleid. Europa en vooral Duitsland worden hierdoor bijzonder getroffen wegens hun geografische nabijheid, onderlinge economische afhankelijkheid en afhankelijkheid van het energiebeleid.

De geleidelijke afschaffing van kernenergie en de geplande geleidelijke afschaffing van steenkoolenergie hebben in dit land een clusterrisico doen ontstaan. Tot voor kort waren olie en gas goed voor ongeveer 61% van het energieverbruik in Duitsland. Hiervan was 55% van het gas en 42% van de olie afkomstig uit Rusland. Wie had het enkele maanden geleden voor mogelijk gehouden dat een groene minister van Economische Zaken naar Qatar zou reizen om te vragen om gasleveranties aan Duitsland?

Ook de indirecte gevolgen voor de geopolitieke, culturele en economische betrekkingen zouden ernstig kunnen zijn. Dit geldt ook voor de relatie van het Westen met China, dat trouw aan de zijde van Rusland lijkt te staan. Voor veel Europese en vooral Duitse bedrijven zijn de betrekkingen met China van existentieel belang.

Poetins aanvalsoorlog treft de wereld op een ogenblik dat de nawerkingen van de pandemie in de vorm van onderbroken bevoorradingsketens nog niet zijn hersteld en de energie- en grondstoffenprijzen reeds sterk zijn gestegen. Nu stijgen ze tot pijnlijke niveaus. Dit geeft een nieuwe inflatoire impuls, die ons naar een nieuw inflatoir tijdperk stuwt. Vanaf het begin van de jaren tachtig tot een jaar geleden was er sprake van een teruglopende inflatie. Nu is er een perfecte storm van inflatie op komst.

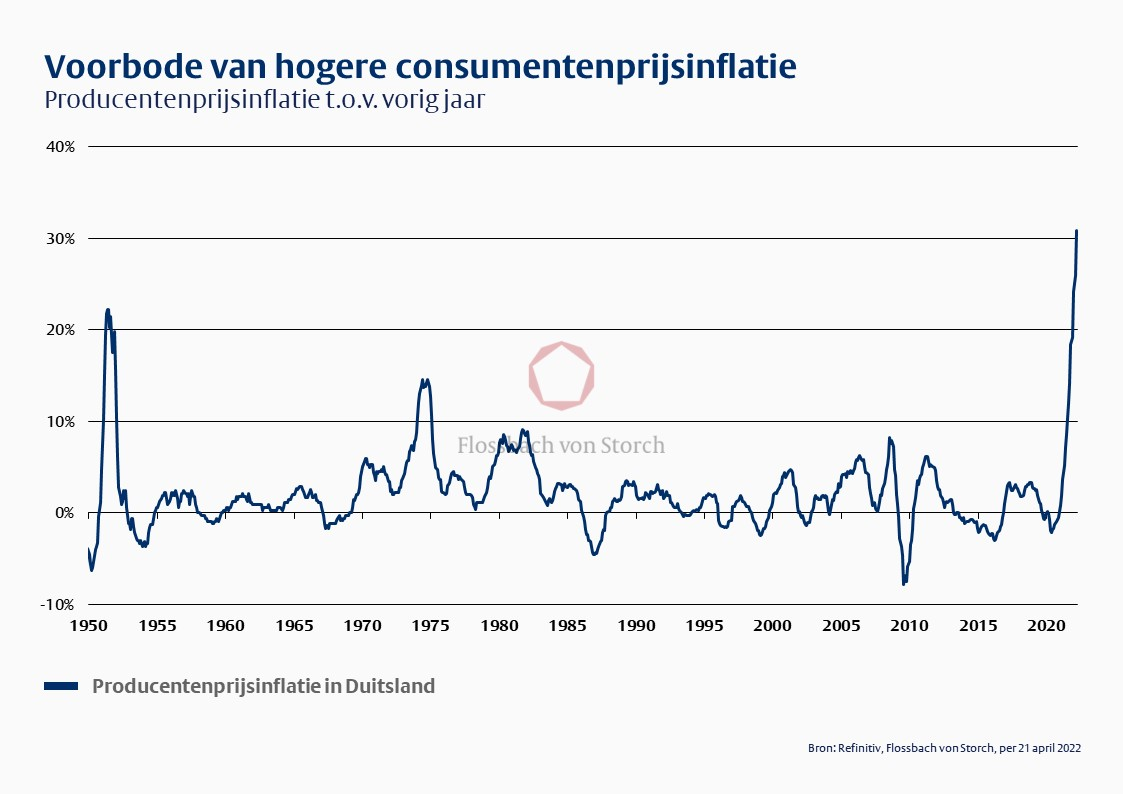

Alan Blinder, de voormalige vice-president van de Amerikaanse Federal Reserve (Fed), heeft het resultaat van een succesvolle inflatiebestrijding eens als volgt omschreven: "Prijsstabiliteit is wanneer de mensen zijn opgehouden over inflatie te praten". Omgekeerd zou men kunnen zeggen: "Inflatie is wanneer de mensen erover blijven praten." Ten laatste sinds de drastische stijging van de benzine-, elektriciteits- en gasprijzen is dit punt bereikt. De extreme stijging van de Duitse producentenprijzen in maart betekende ook de hoogste waarde in de geschiedenis van de Bondsrepubliek met een inflatiepercentage van 30,9% (zie grafiek 1).

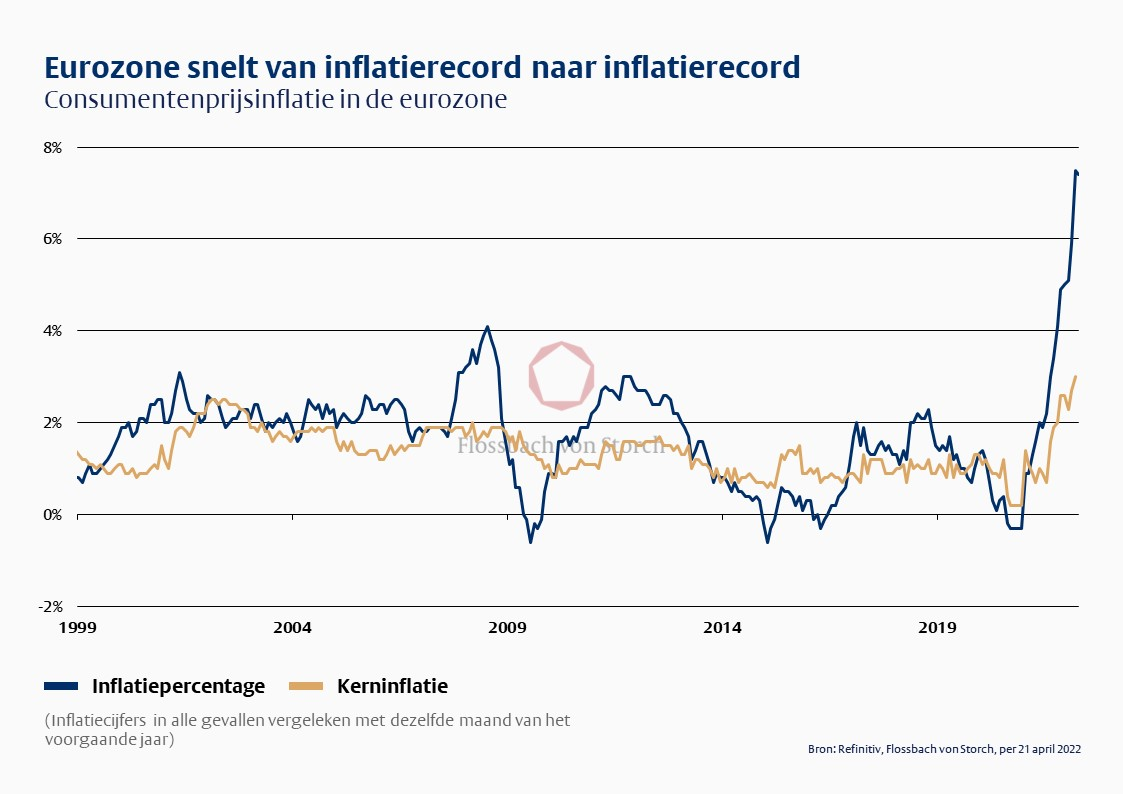

Dit heeft met enige vertraging ook gevolgen voor de consumentenprijzen, wanneer bedrijven de hogere inputkosten doorrekenen aan hun klanten en de eindverbruikers. Zo steeg de consumentenprijsinflatie in Duitsland in maart tot 7,3 procent, de hoogste prijsstijging sinds 1974. Tegelijkertijd bereikte de inflatie in de eurozone 7,4 procent, verreweg het hoogste niveau sinds de invoering van de euro. Zelfs de zogenaamde kerninflatie, waarbij de stijging van de energie- en voedselprijzen buiten beschouwing wordt gelaten, bereikte een nieuw recordniveau van drie procent (zie grafiek 2).

De centrale banken hebben intussen hun hoop op een inflatie-intermezzo, die zij tot voor kort hadden gecultiveerd met het verhaal van een "voorbijgaande", d.w.z. snel tijdelijke, inflatiehobbel, de bodem ingeslagen. In de VS, waar de inflatie in het voorjaar van 2021 al de kop opstak, steeg het inflatiecijfer in maart tot 8,5 procent. De Amerikaanse arbeidsmarkt draait op volle toeren. Het werkloosheidscijfer is onlangs gedaald tot 3,6%, een terugkeer naar het niveau van vóór de pandemie. In het eerste kwartaal werden in de VS bijna 1,7 miljoen nieuwe banen gecreëerd. Ook de lonen zijn in maart aanzienlijk gestegen, met 5,6% j-o-j, wat de inflatie verder heeft aangewakkerd. Dankzij de hausse op de arbeidsmarkt kan de Amerikaanse Federal Reserve (Fed) zich nu richten op het doel van prijsstabiliteit.

Op 16 maart heeft de Fed het belangrijkste rentetarief voor het eerst verhoogd (met 0,25 procentpunt tot een marge van 0,25 tot 0,5 procent). Dit jaar zullen nog meer renteverhogingen volgen. Voor het einde van het jaar verwachten de leden van het Open Market Committee van de Fed een basisrente van 1,9 procent en voor eind 2023 van 2,8 procent.

Gezien het hoge inflatieniveau in de VS lijkt een dergelijk renteniveau echter nauwelijks bedreigend. De eerste rentestap zal dus waarschijnlijk niet zozeer het begin van een ommekeer in de reële rente betekenen, maar veeleer een poging om het renteniveau enigszins te normaliseren. Het signaal dat de inflatie niet licht opgevat moet worden, is ook bedoeld om het vertrouwen in het beleid van de Fed te versterken.

Dit is nog niet het geval met het rentebeleid van de Europese Centrale Bank (ECB). Zij loopt nog steeds ver achter op de Fed, hoewel de inflatie in de eurozone de laatste tijd ook een buitengewone dynamiek heeft ontwikkeld. Na haar meest recente vergadering van 10 maart heeft de ECB echter ten minste (delen van) haar onrealistische inflatieverwachtingen bijgesteld. Voor 2022 verwacht zij nu een inflatie van 5,1 procent, wat gezien de huidige ontwikkeling nog vrij optimistisch lijkt. Maar daarna zou het spook weer over moeten zijn. Voor 2023 heeft zij een inflatieverwachting van slechts 2,1 procent gegeven en voor 2024, voor het eerst weer, een "correcte" monetaire beleidsverwachting van 1,9 procent.

Met dit inflatie-optimisme gunt de ECB zichzelf tijd. De obligatieaankopen kunnen immers in het derde kwartaal van dit jaar worden stopgezet. Pas enige tijd later zal het belangrijkste rentetarief voor het eerst sinds 2011 weer boven de nullijn worden gebracht. Dit is geen goed nieuws voor spaarboekfans die, gezien de negatieve reële rentevoeten, rekening moeten houden met een aanzienlijk waardeverlies van hun deposito's.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .