22.09.2022 -

Of het nu de olieprijs is of knelpunten in de toeleveringsketen, inflatie is een gevolg van de uitdagingen van onze tijd. Maar het is vooral ontstaan omdat centrale banken de brandstof leveren.

Het lijdt geen twijfel dat de wereldeconomie momenteel niet één, maar meerdere crises doormaakt. Naast de klimaatcrisis en de bijbehorende decarbonisatie is er een oorlog in Europa en de bijbehorende sancties. Hierdoor is energie dramatisch duurder geworden. Om nog maar te zwijgen van de knelpunten in de bevoorrading en de problemen in China. Hoge inflatie is structureel verbonden met de meeste van deze kwesties (en meer). Als zodanig is het het probleem dat ons waarschijnlijk het langst zal bezighouden.

De oorzaak van de enorme en aanhoudende stijging van de consumentenprijzen ligt echter niet uitsluitend bij de hoge energieprijzen of de problemen met de toeleveringsketen, die nu de inflatie verergeren. Het ruime monetaire beleid van de centrale banken heeft ook de brandstof geleverd die de recente ontwikkeling überhaupt mogelijk heeft gemaakt.

De situatie is misschien vergelijkbaar met een oude jas van Reiner Calmund, ook bekend als Calli, de legendarische manager van het voetbalteam Bayer Leverkusen. Hij staat bij velen ook bekend als een zwaargewicht met enorme colberts die enige tijd geleden zijn gewicht heeft gehalveerd dankzij een maagoperatie. Als hij iemand als ik een van zijn oude jassen zou geven, zou die veel te groot zijn – en ik ben ook geen slank nest. Dus ofwel zou ik veel moeten aankomen, ofwel (waarschijnlijker) de jas op maat laten maken. Bijgevolg zijn de alternatieven voor de centrale banken: Hogere inflatie of lagere geldhoeveelheid.

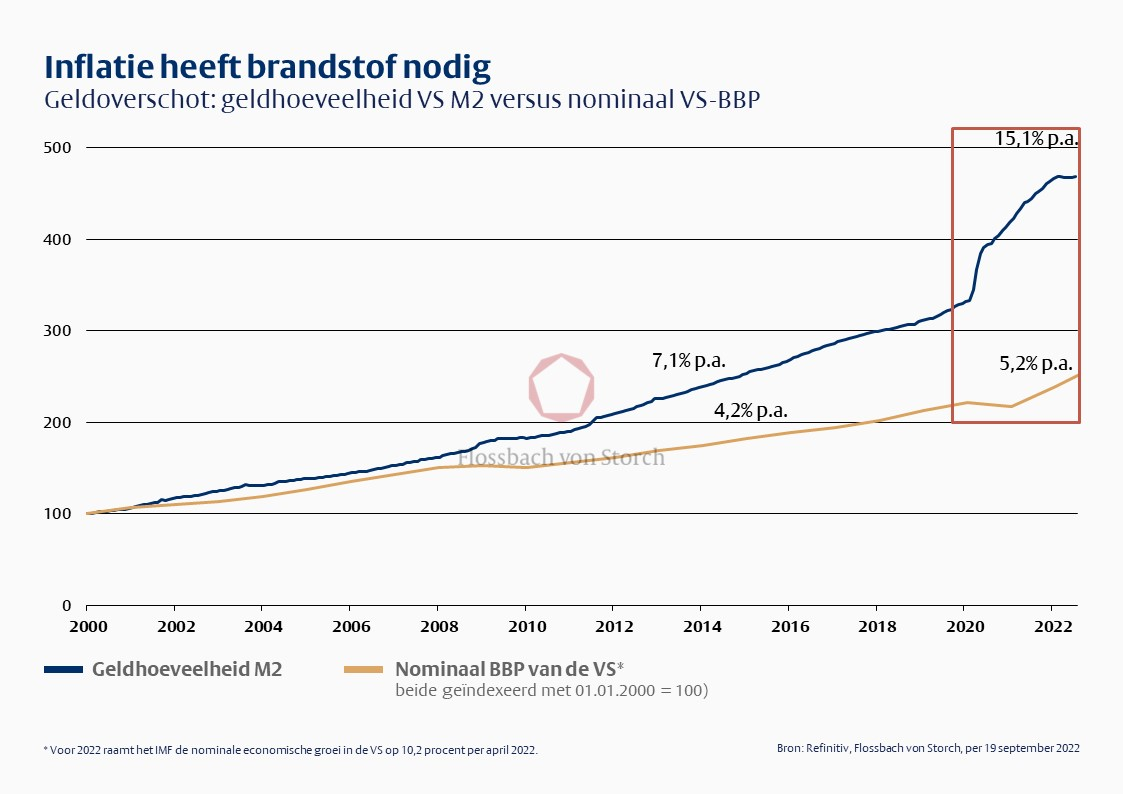

Het expansieve monetaire beleid van de afgelopen jaren heeft de geldhoeveelheid M2 sterk uitgebreid. Dit laatste omvat hoofdzakelijk contanten, zichtdeposito's en spaardeposito's tot 100.000 USD. Deze geldhoeveelheid is ook sterk gestegen door de enorme ondersteuningsmaatregelen ten tijde van de pandemie. De inflatiemantel werd dus te groot - gemeten naar de geldhoeveelheid en in verhouding tot het bruto binnenlands product (BBP) (zie grafiek).

De nu grote kloof tussen de groei van de geldhoeveelheid en de economische groei heeft veel ruimte gecreëerd voor een langdurige fase van hoge inflatiepercentages. Zelfs als we het hebben over prijsstijgingen van "slechts" gemiddeld drie tot vijf procent per jaar voor de komende vijf tot tien jaar, is deze situatie voor veel burgers nog steeds ongebruikelijk. De Bank of England verwacht dat de consumentenprijzen in het najaar van 2022 met 13 procent zullen stijgen en – wat belangrijker is – het bevestigt onze verwachting dat de inflatie niet zo snel zal verdwijnen.

Beleggers moeten hierop voorbereid zijn en alleen opportunistisch gebruik maken van cash en obligaties, die in een dergelijke fase met vermoedelijk stijgende rente structureel tot de verliezers zullen behoren. Voor hun beleggingen op langere termijn moeten zij zich concentreren op kwaliteitsbedrijven.

In de VS wordt nu gezegd dat de "piekinflatie" is bereikt. Dat wil zeggen, de piek in de inflatiecijfers waarop de situatie zich zou moeten stabiliseren. Wat moeten we hiervan denken?

In feite bevinden de VS zich in sommige opzichten in een betere positie dan de eurozone. Eén argument is de sterke Amerikaanse dollar, die de invoer voor Amerikanen goedkoper maakt. De meeste kosten voor de stijgende energieprijzen blijven ook in het land. Bovendien zijn ze veel lager dan hier omdat de VS een aantal belangrijke energiebedrijven heeft en de demografische situatie veel minder gespannen is dan hier. En laten we niet vergeten dat de Amerikaanse dollarzone niet verdeeld is in 19 landen en economieën zoals de eurozone; het mandaat en de taakomschrijving van Federal Reserve-voorzitter Jerome Powell zijn veel duidelijker. Hij heeft de strijd tegen de inflatie opgenomen en zal dat blijven doen tot er weer een meer aanvaardbaard niveau is bereikt.

Toch is het voor de VS ook niet zo gemakkelijk, zoals blijkt uit de laatste inflatiecijfers. De kerninflatie, d.w.z. de inflatie zonder rekening te houden met de sterk fluctuerende energieprijzen, blijft ook daar stijgen. De lonen, gemeten met de "Atlanta Wage Index", stegen met zeven procent op jaarbasis. De gevreesde tweede-ronde- effecten die de inflatie versterken, zijn dus allang in de VS doorgedrongen. Zelfs deze loonstijgingen zijn niet voldoende om het reële verlies aan koopkracht te compenseren.

Hoewel de inflatie in de VS waarschijnlijk draaglijker is dan in de eurozone, zal zij daar op lange termijn toch een probleem blijven. Beleggers moeten hiermee rekening houden bij hun financiële planning.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .