05.01.2023 -

![[Bitte in "Dutch (BE)" übersetzen:] Die Quittung](https://www.flossbachvonstorch.be//fileadmin/_processed_/a/5/csm_ezb_5721dbfd9b.jpg)

De monetaire steunmaatregelen van de Europese Centrale Bank hebben in eerdere crises geholpen. Maar de betaaldag nadert.

Lange tijd kenden de aankoopprogramma's van de centrale banken slechts één richting - opwaarts. Pas met de buitengewone inflatieontwikkeling van vorig jaar kwam er een abrupt einde aan dit ultra-expansieve monetaire beleid. Sinds juni 2022 laat de Amerikaanse Federal Reserve (Fed) haar effectenbezit weer wegsmelten en ook de Europese Centrale Bank (ECB) wil vanaf maart dit jaar slechts een deel van de vervallende effecten herbeleggen. Toch slepen de centrale banken gigantische bergen effecten met zich mee. In het geval van de Fed liggen effecten met een nominale waarde van ruim 8,1 biljoen US dollar eind 2022 slapend op de balans van de centrale bank. Het Eurosysteem hield onlangs voor monetaire beleidsdoeleinden effecten aan met een boekwaarde van bijna vijf biljoen euro.

Dit zijn gigantische bedragen. In hoeverre kunnen ze een last worden? Zo is de marktwaarde van obligaties merkbaar gedaald door de aanzienlijk hogere rendementen van het afgelopen jaar. Zo leden Duitse Bunds vorig jaar koersverliezen met dubbele cijfers. Prijsverliezen die het Eurosysteem nog niet heeft geboekt. Staat de ECB nu voor een dure rekening?

Als het Eurosysteem zijn effecten tegen marktwaarde zou rapporteren en de prijsverliezen zou realiseren die het vorig jaar heeft geleden, zou het waarschijnlijk honderden miljarden euro's moeten afschrijven. Het zou in ieder geval aanzienlijk meer zijn dan de 115 miljard euro die het Eurosysteem aan het eind van het jaar aan kapitaal en reserves meldde. Zo zou zij in één klap al haar eigen vermogen hebben opgebruikt. Sterker nog, de ECB en de nationale centrale banken zouden waarschijnlijk een duidelijk negatief eigen vermogen hebben.

Voor elk bedrijf in de vrije economie kan een negatief eigen vermogen leiden tot insolventie. Maar centrale bankiers hoeven zich geen zorgen te maken. Ten eerste heeft het Eurosysteem "verborgen reserves". De goudreserves alleen al zijn bijna 600 miljard euro waard. En met de enorme stijging van de goudprijs in de afgelopen decennia is nooit rekening gehouden in het eigen vermogen van 115 miljard euro van het Eurosysteem, behalve in de "aanpassingspost voor herwaardering". In dat opzicht zou er nu al een behoorlijke buffer zijn voor de recentere koersverliezen.

Nog relevanter is het feit dat de ECB eigenlijk geen liquiditeitsknelpunten kan ondervinden, aangezien zij zelfs bij een negatief eigen vermogen aan haar verplichtingen kan voldoen. Volgens artikel 128 van het Verdrag betreffende de werking van de Europese Unie "heeft de Europese Centrale Bank het alleenrecht machtiging te geven tot de uitgifte van eurobankbiljetten binnen de Unie". De ECB heeft dus een monopolie op de uitgifte van bankbiljetten. Zij kan dus aan elke betalingsverplichting voldoen en hoeft niet bang te zijn voor illiquiditeit. Toch is negatief eigen vermogen vanuit het oogpunt van monetair beleid niet wenselijk. Het gevaar bestaat immers dat een centrale bank met een te hoge schuldenlast het vertrouwen verliest.

Voor de eurolanden zou het nieuws dat de nationale centrale banken van het Eurosysteem met negatief eigen vermogen zouden werken, ook onmiddellijk negatieve gevolgen hebben. Volgens de ECB vereist de (financiële) onafhankelijkheid van het monetaire beleid namelijk dat het Eurosysteem alleen winsten overmaakt als er geen eerder opgebouwde verliezen zijn en er bovendien "voldoende" reserves zijn opgebouwd. Mocht het Eurosysteem dus met een negatief eigen vermogen moeten werken, dan zouden sommige eurolanden waarschijnlijk miljarden aan inkomsten mislopen. Zo betaalde de Banca d'Italia tussen 2018 en 2021 in totaal 25 miljard euro uit aan de Italiaanse staat. De Duitse federale begroting staat in 2020 en 2021 met lege handen. Maar ze profiteerde ook van royale winstoverdrachten van de Bundesbank in dit millennium. Tussen 2000 en 2019 ontving de federale overheid bijna 73 miljard euro aan winsten van de Bundesbank.

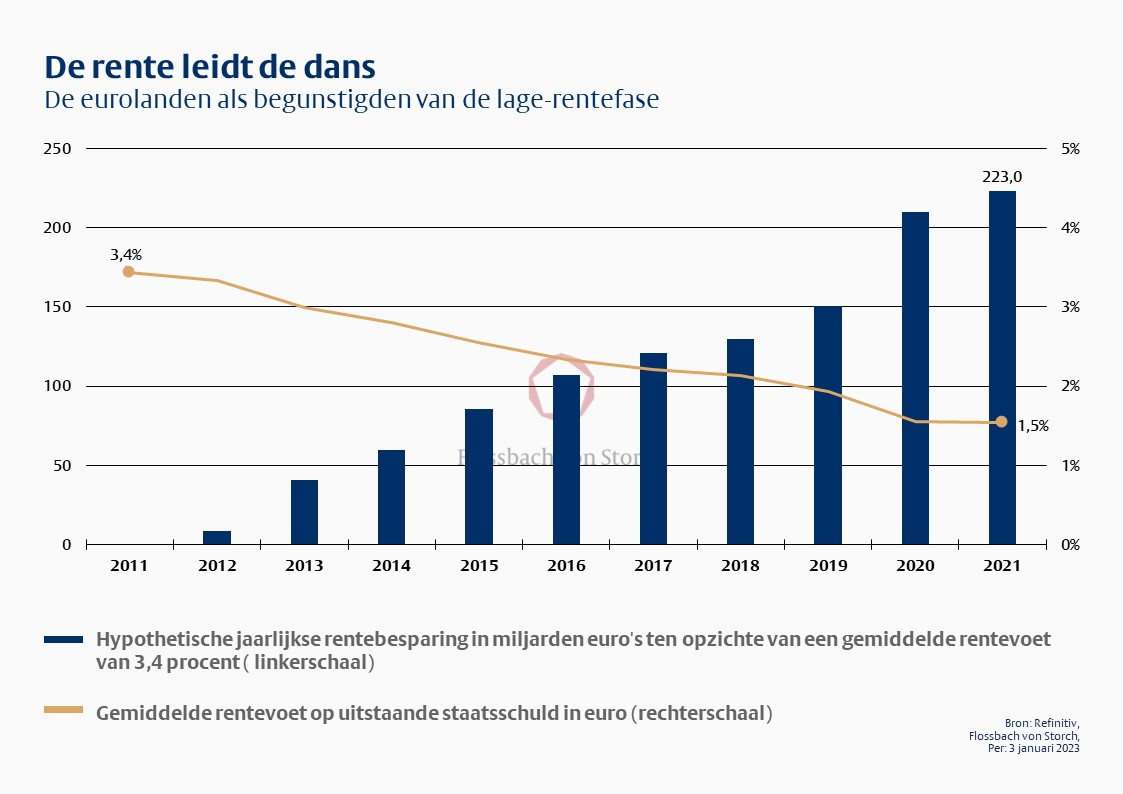

Ook zonder deze jaarlijkse geldinjectie zouden de eurolanden nog jarenlang de vruchten plukken van het vroegere soepele monetaire beleid. Voor de centrale bank zijn de historisch uitgekeerde winsten slechts een kleine druppel op de gloeiende plaat vergeleken met de rentebesparingen van de afgelopen en komende jaren als gevolg van het monetaire beleid, zoals een rekenvoorbeeld laat zien: terwijl de gemiddelde rente op de eurostaatsschuld in 2011 nog 3,4 procent bedroeg, is deze gedaald tot 1,5 procent in 2021. In dezelfde periode steeg de schuldquote van de eurolanden van 87,6 tot 95,4 procent van hun bruto binnenlands product.

Het monetaire beleid heeft dus in belangrijke mate bijgedragen tot de rentebesparing, die in 2021 ongeveer 1,9 procentpunt bedroeg - ten opzichte van 2011. Op het totale bedrag van 11.742 miljard euro aan uitstaande eurostaatsschuld eind 2021 zou een gemiddeld hogere rente van 1,9 procent tot extra kosten van ongeveer 223 miljard hebben geleid - en dat in slechts één jaar. Sinds 2012 zijn de aldus gecreëerde "rentebesparingen" opgelopen tot 1.136 miljard euro (zie onderstaande grafiek).

Dus zelfs in een klimaat van stijgende rendementen zullen de eurolanden waarschijnlijk nog vele jaren profiteren van het monetaire beleid uit het verleden. Een staatsobligatie met een looptijd tot 2052 en jaarlijkse rentekosten van precies 0,0 procent zal de opvolgers van de huidige minister van Financiën Christian Lindner nog vele jaren plezier doen.

Ondertussen kan het monetaire beleid doorgaan op de ingeslagen weg van inflatiebestrijding, ongeacht de koersverliezen van vorig jaar. Het mandaat van de centrale bank is immers niet gericht op winstmaximalisatie en de slagvaardigheid van de ECB wordt evenmin rechtstreeks beïnvloed door negatief eigen vermogen. Integendeel, vanuit het oogpunt van het monetaire beleid is er geen alternatief voor de koersverliezen van het afgelopen jaar. Zij betekenen immers dat de centrale bankiers hun mandaat van prijsstabiliteit eindelijk serieus nemen - zelfs ten koste van hun eigen balans. De rekening zou veel duurder uitvallen als de ECB het vertrouwen in haar vermogen om op te treden zou verliezen en de inflatie op zijn beloop zou laten.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .