22.02.2023 -

De afgelopen maanden hebben veel Europese aandelenmarkten beter gepresteerd dan Amerikaanse aandelen. Waarom wij denken dat dit fenomeen niet duurzaam is.

De Duitse aandelenindex Dax presteert al enkele maanden beter dan de Amerikaanse beursindex S&P 500. In vergelijking met de technologie-index Nasdaq 100 presteert de Dax nog sterker. Verschillende Europese aandelenindices laten momenteel een vergelijkbaar beeld zien. Is het dus mogelijk dat de jarenlange superioriteit van de Amerikaanse aandelenmarkt verleden tijd is? Keert het tij nu en is de Amerikaanse aandelenmarkt uiteindelijk vooral één ding - te duur?

Wij horen deze vragen tegenwoordig geregeld. Het antwoord is: wij zouden voorzichtig zijn met dergelijke stellingen! Het is waar dat het gemiddelde van Amerikaanse aandelen, gemeten door de S&P 500, duurder is dan het gemiddelde van Duitse aandelen, gemeten door de Dax - maar niet zonder reden.

Er is vooral een structureel verschil in termen van gemiddelde winstgroei. Voor de 500 S&P bedrijven waarvan de prestaties in deze index worden weergegeven, bedraagt deze over vele jaren gemiddeld ongeveer zeven procent per jaar. Met andere woorden, de winsten van de S&P 500-ondernemingen zijn gemiddeld in ongeveer elk decennium sinds het einde van de Tweede Wereldoorlog verdubbeld.

In de Dax daarentegen zijn de activiteiten van veel bedrijven sterker afhankelijk van de conjunctuur dan in de S&P 500. De winstontwikkeling van deze cyclische bedrijven in de Dax fluctueert sterk en dus beweegt de Dax-curve niet gelijkmatig omhoog.

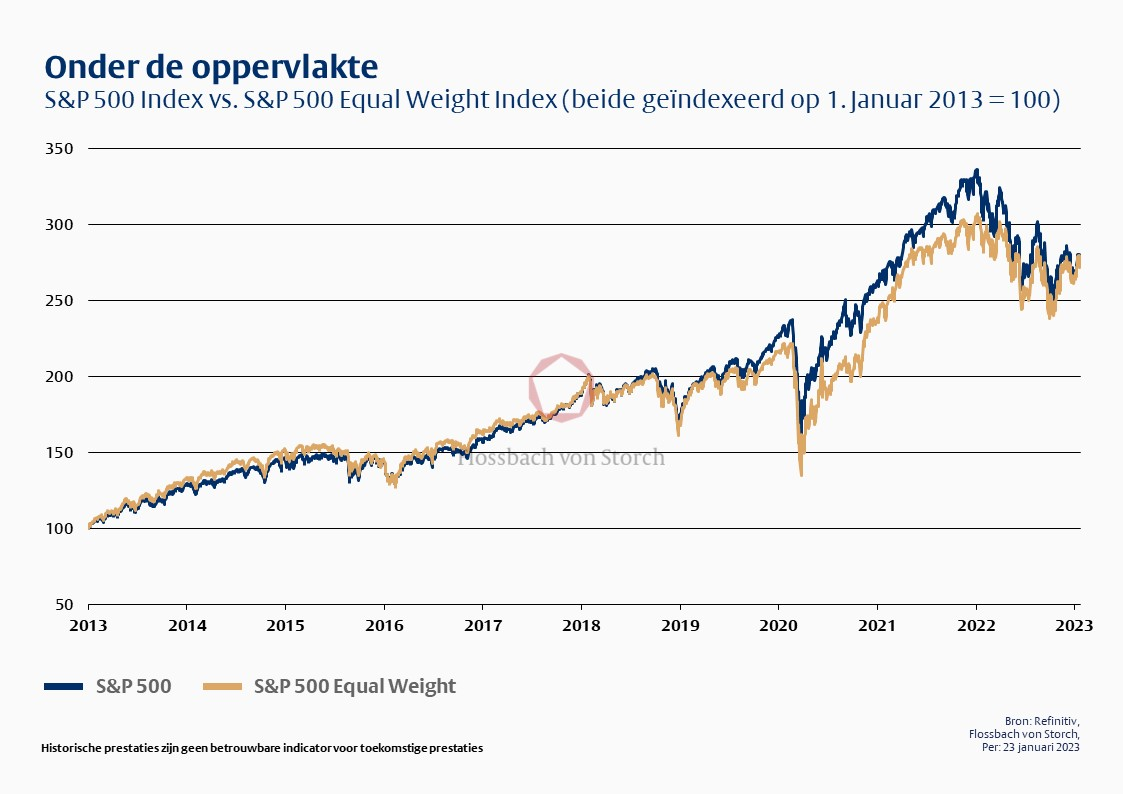

Volgens ons is het momenteel interessanter om onder de oppervlakte van de Amerikaanse markt te kijken. Er wordt immers vaak gezegd dat de prestaties van de S&P 500 uitsluitend worden gedreven door enkele zwaargewichten. Een vergelijking met de S&P 500 Equal Weight Index is daarom zinvoller. Hoewel deze ook de prestaties van deze 500 bedrijven weerspiegelt, wordt elk indexbedrijf voor een vijfhonderdste deel in de waardering betrokken, ongeacht zijn omvang of marktkapitalisatie.

Als we nu de grafieken van beide indices over elkaar leggen, kunnen we de prestaties van de Amerikaanse aandelenmarkt onderverdelen - in een structureel thema en een ander. Enerzijds hebben wij de afgelopen decennia een aanhoudende stijging van de Amerikaanse aandelen en hun winstresultaten gezien. Deze opwaartse trend is ook sterk en stabiel voor de S&P 500 Equal Weight Index. De index wordt dus geenszins gedreven door de vijf grootste bedrijven alleen, maar door de brede markt. En dat is precies de reden waarom Amerikaanse aandelen vaak voorkomen in de portefeuilles waarvoor wij verantwoordelijk zijn. De stabiliteit en de kracht van de bedrijfswinsten behoren voor ons immers tot de belangrijkste beleggingscriteria.

Binnen deze structurele trend komt een tweede trend naar voren die rond 2019 begon. Door de sterke koersprestaties van indexzwaargewichten begon de S&P 500 zijn gelijkgewogen tegenhanger te overtreffen. De pandemie gaf deze trend een extra impuls, maar eind 2021 stortte deze in. Sindsdien heeft de S&P 500 Equal Weight de inmiddels ontstane kloof gedicht.

Een reden daarvoor was de correctie in technologieaandelen - precies die aandelen die tussen 2019 en eind 2021 bijdroegen tot de "outperformance" van de marktgewogen index, d.w.z. de conventionele S&P 500. Sinds november 2021 hebben zowel de zwaargewichten als, nog sterker, de zogenaamde " second tier " gecorrigeerd.

Tegelijkertijd herstelden vooral schijnbaar gunstig geprijsde cyclische aandelen zich. Aangezien de respectieve koers-winstverhouding (gewoonlijk geraamd op twaalf maanden) vaak in de enkele cijfers ligt en zij gewoonlijk lage koers-boekhoudverhoudingen en/of hoge dividendrendementen hebben, worden zij vaak "waardeaandelen" genoemd. Een prominent voorbeeld hiervan zijn bedrijven in de energiesector. Omdat de Europese indices aanzienlijk meer bedrijven bevatten waarvan de activiteiten sterk afhankelijk zijn van de conjunctuur dan "winnaars van de digitalisering", hebben de Europese indices onlangs een outperformance behaald dankzij deze rotatie.

Met andere woorden, de recente "outperformance" van Europa is niet zozeer een structurele breuk en moet niet te snel worden opgevat als het begin van een inhaalslag voor Europese aandelen. Integendeel: als de vrees dat het restrictievere monetaire beleid tot een recessie zal leiden, bewaarheid wordt, dan zullen de cyclische waarden zwaarder getroffen worden.

Bovendien zwakt de rugwind van een zwakkere euro voor Europese bedrijven al enkele maanden af, wat vooral in 2022 een belangrijke tegenwind was voor Amerikaanse bedrijven. De machtsverhoudingen zullen zich dus waarschijnlijk vroeg of laat weer normaliseren.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Dit is geen aanbod om effecten te kopen of erop in te schrijven. De informatie en de schattingen in dit document vormen geen beleggingsadvies. De waarde van elke belegging kan dalen of stijgen en het is mogelijk dat u het ingelegde bedrag niet terugkrijgt. Voordat u een mogelijke investering doet, moet u met uw adviseur overleggen.

De informatie is onderworpen aan copyright, handelsmerk en industriële eigendomsrechten. Vermenigvuldiging, distributie, het beschikbaar stellen voor het ophalen of het online beschikbaar stellen van de video (overdracht naar andere websites), geheel of gedeeltelijk, in gewijzigde of ongewijzigde vorm, is alleen toegestaan na voorafgaande schriftelijke toestemming van Floosbach von Storch Invest S.A.. De omvang van de toestemming moet dan in acht worden genomen en er moet worden verwezen naar de herkomst van de reproductie en de rechten van Flossbach von Storch Invest S.A.

© 2023 Flossbach von Storch . Alle rechten voorbehouden .